ในช่วงที่สภาวะตลาดไม่ดี มักจะมี "หุ้นลับ" ที่ Outperform ตลาดอยู่เสมอ

หนึ่งในนั้น คือ หุ้น BCP หรือ บริษัท บางจาก คอร์ปอเรชั่น จำกัด (มหาชน)

วันนี้ +3% ส่งผลให้ราคาหุ้นทำ New High ไปแล้วในรอบหลายปี

ถ้าใครถือมา 6 เดือน จะได้ผลตอบแทนสูงถึง +38% ชนะตลาดอย่างมาก

คำถาม คือ เกิดอะไรขึ้นกับหุ้น BCP

ถ้าให้ตอบแบบสั้นๆ คือ ผลประกอบการที่ดีขึ้นอย่างต่อเนื่อง

โดยเฉพาะหลังการเข้าซื้อ ESSO ในราคาไม่แพงแล้ว

ทำให้ผลประกอบการเติบโตอย่างก้าวกระโดด จากการ Synergy ที่เด่นชัด ในไตรมาส 3 ที่เกิดขึ้นมาแล้ว

สาระสำคัญจากผลประกอบการไตรมาส 3 อยากเล่าสู่กันฟังแบบนี้ครับ

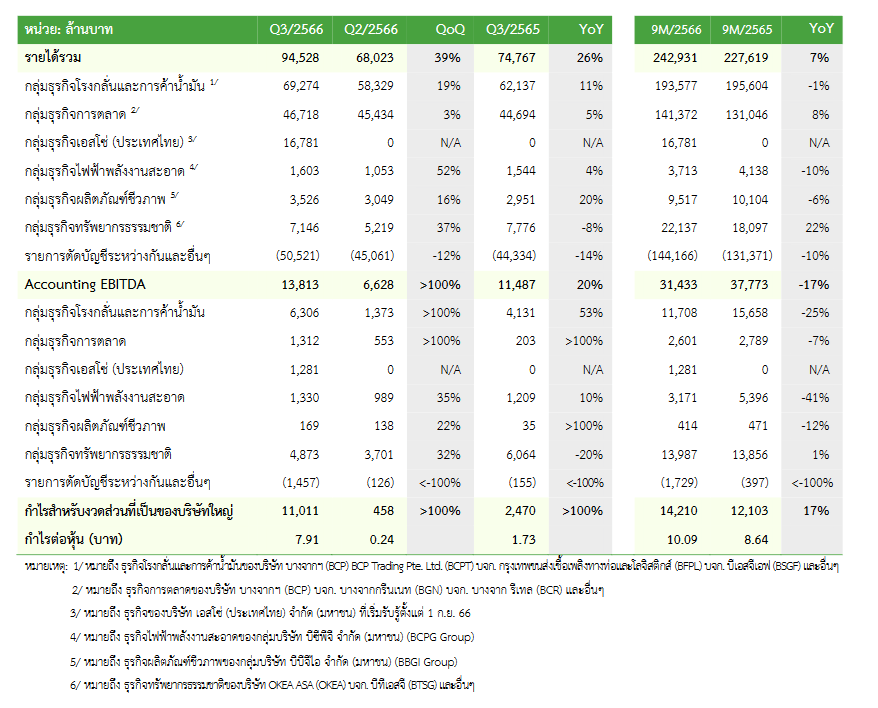

BCP มีรายได้รวม 3Q66 อยู่ที่ 94.52 พันล้านบาม และกำไรสุทธิอยู่ที่ 11.01 พันล้านบาท

รายได้เติบโต +39% QoQ และ +26% YoY

ในขณะที่กำไรเติบโตอย่างมีนัยสำคัญอย่างมาก (จากเดิม 2Q66 อยู่ที่ 458 ล้านบาท และ 3Q65 ทำได้ 2.47 พันล้านบาท)

ส่งผลให้งบ 9 เดือน บริษัทมีรายได้ 242.93 พันล้านบาท เติบโต 7% YoY และ

กำไรสุทธิสูงถึง 14.21 พันล้านบาท เพิ่มขึ้น +17% YoY

สาเหตุที่ทำให้ผลประกอบการเติบโต น่าจะมาจาก 3 ส่วนด้วยกัน คือ

1. ธุรกิจโรงกลั่น

ได้รับอานิสงค์จากราคาน้ำมันที่ปรับตัวเพิ่มขึ้น ปริมาณการขายเพิ่มขึ้น

2. ธุรกิจโรงไฟฟ้า

มีกำไรดีขึ้น โดย EBITDA อยู่ที่ 1.3 พันล้านบาท จาก 2Q66 ที่ทำได้ 989 ล้านบาท

สาเหตุเพราะรับรู้การขายไฟฟ้าที่เพิ่มขึ้น โรงไฟฟ้าพลังงานน้ำใน สปป.ลาส

โรงไฟฟ้า 2 แห่ง ที่อเมริกา และโรงไฟฟ้าพลังงามลมที่ฟิลิปปินส์ ซึ่งเป็นช่วง High Season ของหน้ามรสุม

3. การ Synergy กับ ESSO

ผลประกอบการ 3Q66 ถือเป็นครั้งแรกที่มีการรวมงบ ESSO เข้ามาด้วย ภายใต้การถือหุ้น 76.34%

และรับรู้ EBITDA ประมาณ 1.3 พันล้าน ซึ่งถือว่าไม่ได้มาก เพราะมีการปิดซ่อมบำรุงโรงกลั่นตามแผน ทำให้การดำเนินงานทำได้ไม่เต็มที่

นอกจากนี้ยังมีธุรกิจก๊าซธรรมชาติที่ดีขึ้น และธุรกิจผลิตภัณฑ์ชีวภาพผ่านบริษัทลูกอย่าง BBGI ก็มีผลการดำเนินงานที่ดีขึ้นด้วยเหมือนกัน

(ธุรกิจเอทานอล ขายได้มากขึ้น มีอัตรากำไรขั้นต้นเพิ่มขึ้น ...)

อย่างไรก็ตาม กำไรที่ออกมาดูดีกว่าที่ตลาดคาด ส่วนหนึ่งมาจาก "กำไรพิเศษ" ด้วย

โดยใน 3Q66 มีรายได้พิเศษ +6 พันล้านบาท (จาก 2Q66 เป็นรายจ่ายพิเศษ -1.4 พันล้านบาท)

- OR ผลประกอบการ 3Q66 มีข้อสังเกตอะไรที่นักลงทุนต้องรู้ ?

- BAM บริหารสินทรัพย์ด้อยคุณภาพ ราคาหุ้น -50% โอกาสหรือความเสี่ยง ?

- กรณีศึกษา DELTA กำไรโต แต่ทำไมหุ้นลง ?

- TCAP หุ้นต่ำบุค ที่นักลงทุนไทยชอบมองข้าม

บทวิเคราะห์หลักทรัพย์เอเชียพลัส วิเคราะห์ว่าผลประกอบการของ BCP ใน 3Q66 ออกมาโดดเด่นมาก แต่ใน 4Q66 อาจจะอ่อนตัวตามค่าการกลั่นที่ลดลง และธุรกิจโรงไฟฟ้าที่ผ่านจุดพีคไปแล้ว

ฝ่ายวิจัย คาดว่า ผลการดำเนินงานใน 4Q66 น่าจะลดลง QoQ จากธุรกิจโรงกลั่นที่ลดลง ธุรกิจไฟฟ้าที่ลดลง ท่ามกลางธุรกิจทรัพยากรธรรมชาติที่ทรงตัว

อย่างไรก็ตาม การที่ราคาหุ้นปรับตัวขึ้นมา ได้สะท้อน "ข่าวดี" จากผลประกอบการที่ออกมาดูดีของ BCP ไปแล้ว

จากนี้ถือเป็นความท้าทายของ BCP ว่าจะรักษากำไรให้เติบโตต่อไปได้อีกไหม

เพราะถ้าพูดกันตามตำรา หุ้น BCP ไม่ได้เป็นหุ้นที่แพงเลย

ด้วย P/E ระดับ 3.94 เท่า และ P/BV เพียงแค่ 0.77 เท่า

ท่ามกลางการปันผลที่สูงระดับ 5.3%

นอกจากผลประกอบการที่ดูดีแล้ว

Valuation ของหุ้นที่ราคาไม่แพง น่าจะเป็นสาเหตุที่ทำให้หุ้น BCP outperform ตลาด

และเป็นปีที่ดีสำหรับนักลงทุนที่ถือหุ้น BCP ครับ

------------------------------------------------------------------------------

Reference

บทวิเคราะห์หลักทรัพย์เอเชียพลัส

คำอธิบายและวิเคราะห์ของฝ่ายจัดการไตรมาสที่ 3/2566 : ตลาดหลักทรัพย์แห่งประเทศไทย