หุ้นที่นักลงทุนให้ความสนใจมากที่สุด เชื่อว่า 90% จะตอบเป็นเสียงเดียวกันว่า DELTA

สาเหตุเพราะราคาหุ้นขึ้นมาอย่างโดดเด่นในช่วงหลายปีที่ผ่านมา สอดคล้องกับผลประกอบการที่ดูดีขึ้นเรื่อยๆ

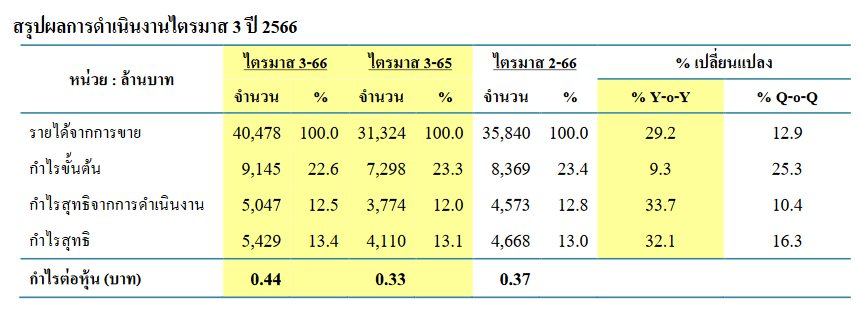

อย่างผลประกอบการล่าสุด 3Q66 ออกมาได้อย่าง "น่าประทับใจ"

โดย กำไรสุทธิ DELTA อยู่ที่ 5.4 พันล้านบาท +32% YoY และ +16% QoQ

ดีกว่าที่ตลาดคาด (Bloomberg Consensus) มากถึง 13%

ส่งผลให้กำไร 9 เดือน ปี 2566 อยู่ที่ 1.29 หมื่นล้านบาท เติบโต 29% YoY ถือว่าออกมาดีอย่างมาก

รายได้ของ DELTA เพิ่มขึ้น จากยอดขายของกลุ่มยานยนต์ โดยเฉพาะในส่วนของยานยนต์ไฟฟ้า

โดยรายได้กลุ่มยานยนต์ เพิ่มขึ้นถึง 122% YoY และคิดเป็น 31% ของรายได้รวมทั้งหมดใน ไตรมาส 3 ปี 2566

ที่น่าสนใจอีกประเด็นคือ อัตรากำไรขั้นต้น ...

ถึงแม้รายได้จะเพิ่ม กำไรเพิ่ม แต่อัตรากำไรขั้นต้นไม่ได้เพิ่มตาม ลดลงเล็กน้อยราวๆ 0.8%

อาจจะเป็นเพราะว่าธุรกิจชิ้นส่วนยานยนต์มี Margin น้อยกว่าธุรกิจอื่นๆ โดยเฉพาะธุรกิจ Data Center ที่มีอัตรากำไรมากกว่า

แต่ 3Q66 มีรายได้ลดลง เลยส่งผลให้มาร์จิ้นลดลงเพียงเล็กน้อย

อย่างไรก็ตาม ในภาพรวมก็ต้องยอมรับว่าผลประกอบการออกมาอยู่ในเกณฑ์ดี และดีกว่าที่ตลาดคาดเอาไว้พอสมควร

ไม่ใช่แค่ไตรมาสล่าสุดอย่างเดียว

ผลประกอบการของ DELTA ที่ผ่านมาก็น่าประทับใจด้วย

ปี 2562 บริษัทมีกำไรสุทธิ 2.95 พันล้านบาท

ปี 2563 บริษัทมีกำไรสุทธิ 7.11 พันล้านบาท

ปี 2564 บริษัทมีกำไรสุทธิ 6.69 พันล้านบาท

ปี 2565 บริษัทมีกำไรสุทธิ 15.34 พันล้านบาท

9 เดือน ปี 2566 บริษัทมีกำไรสุทธิ 13.71 พันล้านบาท

- ส่องกองทุนรวมโครงสร้างพื้นฐาน เป้าหมายของนักลงทุนสาย "ปันผล"

- TCAP หุ้นต่ำบุค ที่นักลงทุนไทยชอบมองข้าม

- 3 ข้อสังเกตหุ้นไทย อาจจะถูกเกินไปในเชิง Valuation

แต่ประเด็นที่น่าสนใจ คือ ถึงแม้ผลประกอบการดี

แต่หุ้น DELTA กลับปรับตัวลดลง ไม่สอดคล้องกับผลประกอบการที่เติบโตขึ้น

คำตอบ น่าจะเป็นเรื่องของ ความคาดหวังการเติบโตไม่ได้โดดเด่นในอดีต

พูดง่ายๆ คือ ตลาดมองว่า นับแต่นี้ผลประกอบการของ DELTA จะค่อยๆโตช้าลง

บทวิเคราะห์หลักทรัพย์กสิกรไทย วิเคราะห์ว่า DELTA เคยเติบโตระดับ 50% ในช่วง 3 ปีที่ผ่านมา

แต่ 3 ปีต่อจากนี้ การเติบโตน่าจะลดลงเหลือราวๆ 23%

โดยเฉพาะธุรกิจยานยนต์ไฟฟ้า และธุรกิจ Data Center ที่ไม่ได้เติบโตโดดเด่นเหมือนอย่างที่ผ่านมา

ฝ่ายวิจัย มองว่า ธุรกิจยานยนต์ไฟฟ้า (EV) ใน 4Q66 น่าจะเติบโตต่อยากจากปริมาณการสั่งซื้อที่ลดลงจากกลุ่มลูกค้าในยุโรป

ส่วนธุรกิจ Data Center รายได้น่าจะทรงตัว

ยังไม่รวมธุรกิจอื่นๆของบริษัท เช่น ธุรกิจพัดลมและผลิตภัณฑ์ระบายความร้อน และธุรกิจโครงสร้างพื้นฐานด้านพลังงานและโทรคมนาคมในต่างประเทศ ที่มีแนวโน้มชะลอตัวลงเรื่อยๆ

พูดง่ายๆ คือ ฝ่ายวิจัยมองว่า การเติบโตของ DELTA ไม่ได้ดีเหมือนในอดีต ทำให้ตลาดอาจจะต้องปรับประมาณการลดลง สะท้อนการเติบโตที่ลดลง

สุดท้าย เราต้องไม่ลืมว่า ราคาหุ้น DELTA ตอนนี้มี P/E สูงถึง 58 เท่า (ถึงแม้ราคาหุ้นจะปรับตัวลดลงมาค่อนข้างมากแล้ว)

และ P/BV อยู่ที่ 16.25 เท่า

นักลงทุนอาจจะต้องชั่งใจว่า ณ ระดับราคาที่ขึ้นมาก่อนหน้า รับรู้การเติบโตอย่างมากไปแล้ว

เท่ากับว่า ไม่ใช่การเติบโตที่ลดลงอย่างเดียว

แต่ความคาดหวังที่พุ่งสูงขึ้นไปก่อนหน้า กำลังกลับมาทำร้ายราคาหุ้น DELTA แทน ...

------------------------------------------------------------------------------

Reference

บทวิเคราะห์หลักทรัพย์กสิกรไทย

คำอธิบายและวิเคราะห์ของฝ่ายจัดการไตรมาสที่ 3/2566 : ตลาดหลักทรัพย์แห่งประเทศไทย