ผลประกอบการ OR ประจำไตรมาส 3 ปี 2566 ออกมาเป็นที่เรียบร้อย

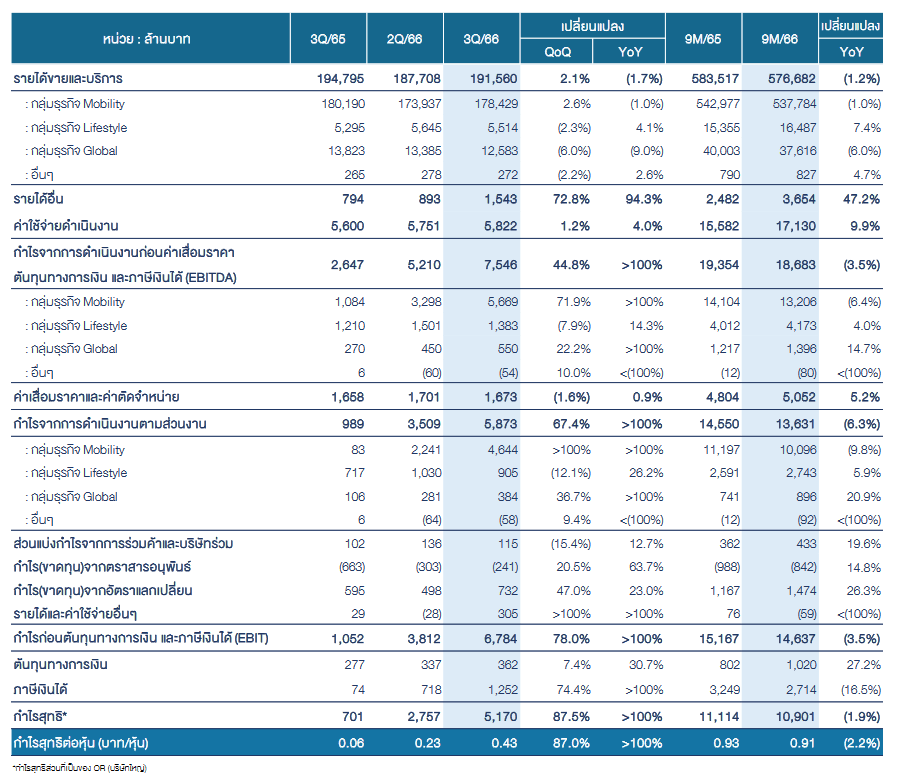

โดยรายงานกำไรสุทธิ 5.17 พันล้านบาท (จากเดิมกำไร 700 ล้านบาท ใน 3Q65)

เติบโต +88% QoQ และ +638% YoY

ทำให้กำไรสุทธิรวม 9 เดือนอยู่ที่ 10.90 พันล้านบาท คิดเป็น EPS ที่ 0.91 บาทต่อหุ้น

ถ้าให้พูดแบบสั้นๆ คือ กำไรน่าประทับใจและฟื้นตัวอย่างโดดเด่น ...

และยังดีกว่าที่ตลาดคาดเอาไว้อีกด้วย

สาเหตุหลักๆ มาจากค่าการตลาดที่สูง และการลดค่าใช้จ่าย SG&A

1. รายได้ 3Q66 อยู่ที่ 191.56 พันล้านบาท เติบโต 2.1% แต่ลดลงเล็กน้อย -1.7% YoY

ทำให้รายได้รวม 9 เดือน อยู่ที่ 576.68 พันล้านบาท ลดลงเล็กน้อย -1.2% YoY

2. รายได้หลักๆมาจากธุรกิจ Mobility สัดส่วนรายได้ 90.7%

รองลงมาเป็นธุรกิจ Global 6.4%

และธุรกิจ Lifestyle ที่นักลงทุนให้ความสนใจมาก สัดส่วนรายได้ 2.8 %

3. แต่ถ้าเราสังเกต EBITDA จะพบว่า

รายได้หลัก คือ ธุรกิจ Mobility แต่สัดส่วน EBITDA อยู่ที่ 70.6%

ในขณะที่ธุรกิจ Lifestyle มีรายได้น้อยกว่า แต่สัดส่วน EBITDA สูงถึง 22.3%

4. ปริมาณขายน้ำมันรวมอยู่ที่ 6.75 พันล้านลิตร -2% QoQ แต่เพิ่มขึ้น +8% YoY จากการฟื้นตัวในประเทศ และการท่องเที่ยวที่ฟื้นตัว

5. ค่าการตลาดน้ำมันรวมที่ระดับ 1.26 บาทต่อลิตร เพิ่มขึ้น +31% QoQ และ +86% YoY

6. บันทึก Stock gain 4 พันล้านบาท

และกำไรพิเศษจากตราสารอนุพันธ์ 491 ล้านบาท

7. ธุรกิจ Global มี EBITDA เพิ่มขึ้น เป็นผลจากกำไรขั้นต้นเฉลี่ยเพิ่มขึ้น

ถึงแม้ปริมาณขายน้ำมันลดลง และธุรกิจ Cafe Amazon ลดลง -3.4% โดยเฉพาะในกัมพูชา

แต่ภาพรวมถือว่ายังดี โดย EBITDA Margin อยู่ที่ 4.4% จากเดิมทำได้ 3.4% ใน 2Q66

8. ธุรกิจ Lifestyle ลดลง "ตามปัจจุบันฤดูกาล"

ปริมาณขาย Cafe Amazon ลดลง -1.1% มาอยู่ที่ 91 ล้านแก้ว

แต่มีการเปิดสาขาเพิ่มอีก 58 แห่ง รวมแล้วมี 4,065 สาขา

สอดคล้องกับร้านสะดวกซื้อ ที่มีการเปิดเพิ่มอีก 14 สาขา มาอยู่ที่ 2,186 สาขา

การขยายสาขาเพิ่มขึ้น ทำให้ค่าใช้จ่ายเพิ่มขึ้น ส่งผลให้ EBITDA Margin ลดลงจาก 26.6% มาอยู่ทที่ 25.1%

9. OR เริ่มมีรายได้จากสถานีชาร์ตไฟ EV บ้างแล้ว แต่ไม่ได้บอกว่าเป็นเท่าไร

เพียงแต่รายงานว่ามีจุดชาร์ตไฟ EV เพิ่มเป็น 560 สถานี จากเดิม 410 สถานีใน 2Q66

ปัจจุบัน OR มีสถานีบริการน้ำมัน รวม 2,203 แห่ง ทั่วประเทศไทย จากเดิม 2,183 แห่ง ใน 2Q66

- สำรวจ OR ต่ำกว่าราคา IPO น่าสนใจแล้วหรือยัง ?

- Cafe Amazon ใหญ่ขนาดนี้ แต่กลับสร้างรายได้ไม่ถึง 3% ของเครือ OR ทั้งหมด

- สรุปงบ OR ใน 2Q65 กำไรลดลง ในวันที่ธุรกิจ Mobility กดดัน

โดยภาพรวม งบ OR ออกไปในทางบวก และดีกว่าที่ตลาดมองเอาไว้

บทวิเคราะห์หลักทรัพย์หยวนต้า มองว่า งบ Q4 น่าจะออกมาอยู๋ในระดับ 2 พันล้านบาท จากค่าการตลาดที่ลดลง และการบันทึก Stock loss (ราคาน้ำมันปรับตัวลง)

รวมถึงค่าใช้จ่าย SG&A ที่สูงขึ้นตามฤดูกาล การส่งเสริมการขายและค่าจ้างพนักงาน

... อย่างไรตาม ผลประกอบการ 3Q66 ที่ออกมาดี ทำให้งบยปี 2566 ทั้งปีน่าจะอยู่ที่ 1.14 หมื่นล้านบาท เพิ่มขึ้น +7% YoY

ฝ่ายวิจัย วิเคราะห์ว่า ระยะสั้นน่าจะได้รับผลเชิงบวกจากงบ Q3 ที่ออกมาดูดี แต่จะถูกจำกัดใน Q4 ที่ไม่เด่น

สอดคล้องกับ บทวิเคราะห์หลักทรัพย์เอเชียพลัส ที่มองว่า กำไรทั้งปี 2566 ของ OR น่าจะอยู่ราวๆ 1.2 หมื่นล้านบาท จากการฟื้นตัวของทุกกลุ่มธุรกิจ และการใช้น้ำมันที่เพิ่มขึ้น

การขยายสถานีบริการน้ำมัน ธุรกิจ Lifestyle รวมถึงธุรกิจในต่างประเทศ

... อย่างไรก็ตาม 4Q66 น่าจะออกตัวลงจากธุรกิจ Mobility และ Stock gain ที่สูงเกินไป อาจจะกลายมาเป็น Stock loss ได้

ทั้งนี้ ฝ่ายวิจัยมองว่ายังเห็นแนวโน้มกำไรระยะยาวเติบโตได้ YoY สอดคล้องกับเศรษฐกิจที่ฟื้นตัว ...

ต้องยอมรับว่า OR ครั้งนี้ทำผลงานได้ดี

แต่สำหรับ Q4 อาจจะลดลงบ้างเล็กน้อย แต่ภาพรวมทั้งปี 2566 ยังดูดี

อนึ่ง ราคาหุ้น OR ปรับตัวลงมาแล้วกว่า -24% ในรอบ 12 เดือน

------------------------------------------------------------------------------

Reference

บทวิเคราะห์หลักทรัพย์เอเชียพลัส

บทวิเคราะห์หลักทรัพย์หยวนต้า

คำอธิบายและวิเคราะห์ของฝ่ายจัดการไตรมาสที่ 3/2566 : ตลาดหลักทรัพย์แห่งประเทศไทย