ผลประกอบการของ ADVANC ออกมาเป็นที่เรียบร้อยแล้ว

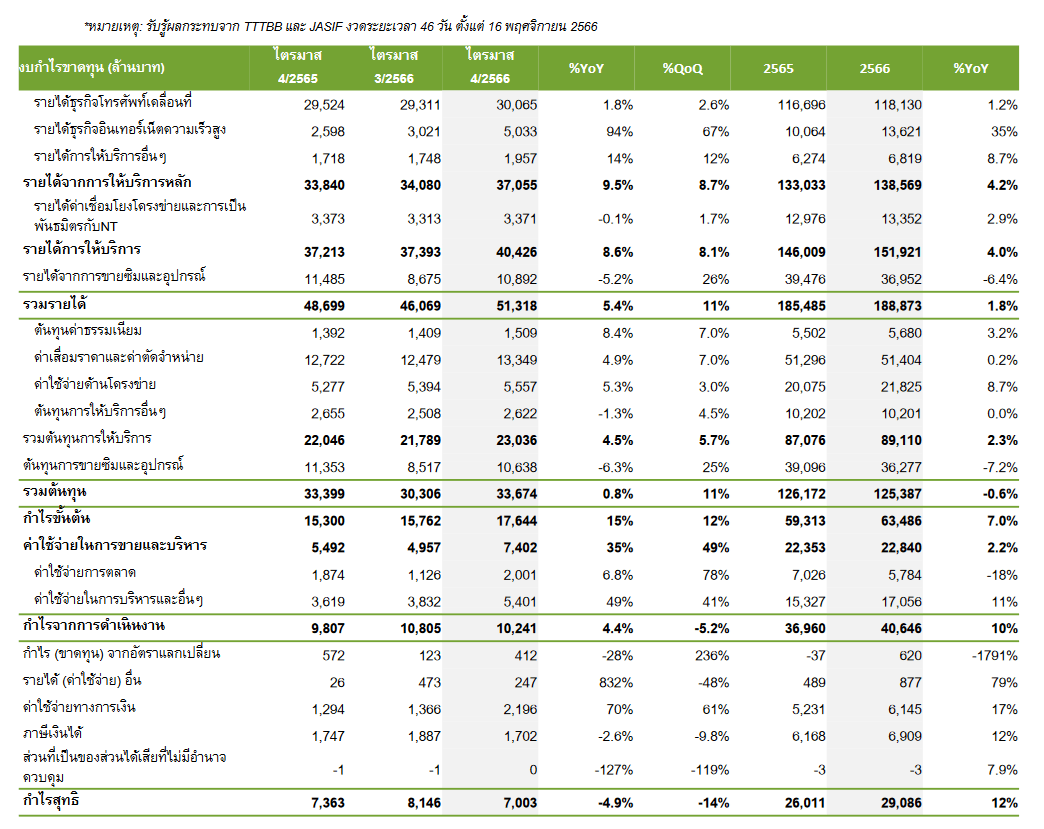

โดยรายงานกำไรสุทธิปี 2566 อยู่ที่ 29.08 พันล้านบาท เติบโต +11.8% YoY

ดีกว่าปี 2565 ที่มีกำไรสุทธิ 26.01 พันล้านบาท

ซึ่งถือว่าออกมาดูดีทีเดียว

แต่ถ้าเราดูเฉพาะ 4Q66 จะพบว่าออกมาได้น่าผิดหวัง

โดยกำไรสุทธิอยู่ที่ 7 พันล้านบาท -5% YoY และ -14% QoQ ต่ำกว่าที่ตลาดคาดเอาไว้

โดยหลักมาจาก SG&A ที่เพิ่มสูงขึ้น ต้นทุนทางการเงินที่เพิ่มขึ้น

การตั้งสำรองสินทรัพย์ของ 3BB อีก 450 ล้านบาท

และไม่มีกำไรพิเศษจากการขาย Rabbit Line Pay อีก 434 ล้านบาท

สรุปผลประกอบการที่น่าสนใจในครั้งนี้

1. รายได้ปี 2566 อยู่ที่ 1.88 แสนล้านบาท ทรงตัว +1.8% YoY

จากปี 2565 ที่ทำได้ 1.85 แสนล้านบาท

โดยหลักมาจากธุรกิจโทรศัพท์เคลื่อนที่ทรงตัว

ในขณะที่ธุรกิจ Broadband เติบโตมากถึง 35% ซึ่งส่วนหนึ่งได้ 3BB เข้ามาช่วย

2. ต้นทุนทรงตัว ในขณะที่ SG&A เพิ่มขึ้นราวๆ 3% ในปี 2566

ถ้าเราดูเฉพาะ 4Q66 จะเพิ่มขึ้นมากถึง +49% QoQ และ +35% YoY ไม่ว่าจะมาจากค่าใช้จ่ายพนักงานที่เพิ่มขึ้น ค่าใช้จ่ายของการรวม 3BB และการตั้งสำรองด้อยค่าสินทรัพย์

3. ผลประกอบการที่ดีขึ้น ส่วนหนึ่งมาจาก 3BB และ JASIF ทำให้รายได้หลักใน 4Q66 เพิ่มขึ้นถึง 10%

ซึ่งถ้าเราไม่รวมของ 3BB รายได้ของ ADVANC จะโตเล็กน้อยเพียง 3% เท่านั้น

4. ถ้าเราดูในภาพของ EBITDA Margin ปรากฏว่าลดลงเหลือ 46.7% (จากเดิมที่ทำได้ 51.3%) สาเหตุเป็นเพราะการตั้งสำรองสินทรัพย์ของ 3BB และต้นทุนทางการเงินที่สูงขึ้น

5. ARPU เพิ่มขึ้นเป็น 223 บาท จากเดิม 216 บาท

หลักๆมาจากยอดผู้ใช้บริการเพิ่มขึ้น และการเปลี่ยนแพ็คเกจโปรโมชั่นใหม่ให้มีราคาสูงขึ้น

6. ต้นทุนทางการเงินเพิ่มสูงขึ้น ดอกเบี้ยจ่ายอยู่ที่ 2.2 พันล้านบาท

เพิ่มขึ้น +61% QoQ และ +70% YoY ตามการกู้เงินที่เพิ่มขึ้นจากการเข้าซื้อ 3BB และ JASIF ราวๆ 3.2 หมื่นล้านบาท

- สรุปทำไมอัตราดอกเบี้ย ถึงกระทบกับการลงทุนในหุ้น

- สรุปหุ้น NSL ราคาหุ้น -20% ใน 1 ปี โอกาส หรือความเสี่ยง ?

- KEX และ JMART กำลังทำให้ราคาหุ้น VGI วิกฤต !!

ในภาพรวม ผลประกอบการของ ADVANC ออกไปในแนว "ผสมผสาน"

ส่วนหนึ่งอาจจะมาจากเรื่องของการรวม 3BB ไปในงบการเงิน ทำให้ค่าใช้จ่ายดูสูงผิดปกติ

อย่างไรก็ตาม 1Q67 จะถือเป็นไตรมาสแรกที่ ADVANC จะรวมงบ 3BB และ JASIF แบบเต็มไตรมาส น่าจะทำให้ผลประกอบการของ ADVANC ออกมาดูดีขึ้นเรื่อยๆ

บทวิเคราะห์หลักทรัพย์เคจีไอ มองว่า ในปี 2567 ADVANC มีแนวโน้มเติบโตมากขึ้นจาก

1. ผลการดำเนินงานที่แข็งแกร่ง

2. ธุรกิจ Broadband จากการรวม 3BB เข้ามา และปรับเปลี่ยนแพ็คเกจในราคาที่สูงขึ้น

3. การแข่งขันที่ลดลง ด้วยราคาที่พอๆกัน น่าจะทำให้กลุ่มลูกค้ายังคงใช้แบรนด์เดิมต่อไป

4. มาตรการกระตุ้นเศรษฐกิจของภาครัฐ หนุนการใช้จ่าย เช่น ยอดขายมือถือ สูงขึ้น

ฝ่ายวิจัย มองว่า ADVANC เป็นหุ้น Big Cap ที่น่าสนใจ เหมาะกับนักลงทุน Defensive และเป็นหุ้นที่จ่ายปันผลดี คิดเป็น Yield ที่ราวๆ 2.1% ต่อปี

บทวิเคราะห์หลักทรัพย์เอเชียพลัส วิเคราะห์ว่า ผลประกอบการ 4Q66 ออกมา "น่าผิดหวัง"

ทำให้ตลาดน่าจะมีการปรับประมาณการลดลง

อย่างไรก็ตาม ปี 2567 มองว่าจะเป็นปีที่ดีของ ADVANC กำไรที่เติบโตดีขึ้น และการปันผลที่น่าจูงใจ

ระยะสั้น ตลาดน่าจะมีแรงกดดันจากผลประกอบการที่ไม่ดี

แต่ถ้ามองระยะยาว ถือว่าเป็นอีกหนึ่งหุ้นที่น่าสนใจ

ภาพรวมผลประกอบการของ AIS แม้จะออกมาน่าผิดหวัง

แต่ถ้าเรามองข้ามผลประกอบการไตรมาสนี้ไป เชื่อว่าปี 2567 จะต้องเป็นปีที่ดี

จากการแข่งขันที่ลดลง การบริโภคที่ปรับตัวดีขึ้น

และการ Synergy กับ 3BB ที่เริ่มเด่นชัด

ยังไม่นับรวมการลงทุนโครงข่าย 5G อัจฉริยะและอินเทอร์เน็ตบ้าน ที่บริษัทตั้งเป้าวางเงินลงทุนไว้ถึง 26,000 ล้านบาท เพื่อยกระดับคุณภาพบริการในทุกมิติ

หุ้น ADVANC ถือว่าเป็นหุ้นที่นักลงทุนมองข้ามไม่ได้เลย ไม่ว่าจะเป็นเรื่องพื้นฐานกิจการ

หรือจะเป็นการซื้อ และถือเพื่อเอาเงินปันผล

อนึ่ง บริษัทจะจ่ายปันผลเป็นเงิน 4.61 บาทต่อหุ้น

ขึ้น XD วันที่ 19 กุมภาพันธ์ 2567

และกำหนดจ่ายปันผลวันที่ 17 เมษายน 2567 ที่จะถึงนี้ครับ

------------------------------------------------------------------------------

Reference

บทวิเคราะห์หลักทรัพย์เอเชียพลัส

คำอธิบายและวิเคราะห์ของฝ่ายจัดการ ประจำปี สิ้นสุดวันที่ 31 ธ.ค. 2566 : ตลาดหลักทรัพย์แห่งประเทศไทย