โดยปกติแล้ว ถ้าบริษัทมีทิศทางที่สดใส หรือกำไรมีแนวโน้มเติบโต

ราคาหุ้นจะพุ่งขึ้นอย่างต่อเนื่อง

แต่ทฤษฏีนี้อาจจะใช้ไม่ได้กลับหุ้น WARRIX หรือ บริษัท วอริกซ์ สปอร์ต จำกัด (มหาชน)

จำหน่ายเสื้อผ้า อุปกรณ์กีฬา แบรนด์ "WARRIX" รวมถึงบริการคลีนิคกายภาพบำบัด

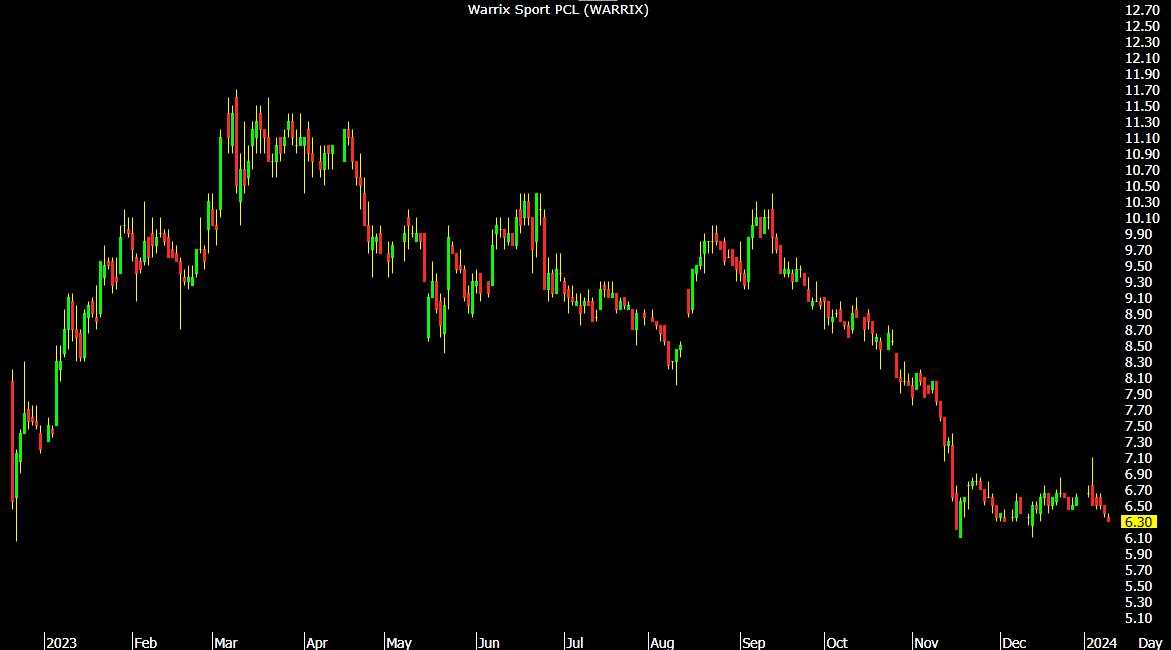

ที่เข้ามาซื้อขายในตลาดหุ้นไทย เมื่อเดือนธันวาคม ปี 2565 ที่ราคา IPO 6.30 บาท ในราคาพาร์ 0.5 บาทต่อหุ้น

กระแสตอบรับหุ้น WARRIX ออกมาดี โดยในช่วงแรกราคาหุ้นพุ่งขึ้นไปอยู่แถวระดับ 11.701 บาท

สอดคล้องกับทิศทางผลประกอบการที่เติบโตอย่างต่อเนื่อง

ปี 2564 บริษัทมีรายได้ 658 ล้านบาท และกำไร 14.24 ล้านบาท

ปี 2565 บริษัทมีรายได้ 1.07 พันล้านบาท และกำไร 128.49 ล้านบาท

ปี 2566 ผลประกอบการ 9 เดือน บริษัทมีรายได้ 848.58 ล้านบาท และกำไร 72.36 ล้านบาท

ด้วยผลประกอบการที่ดีขนาดนี้ ราคาหุ้นมีแนวโน้มในทิศทางเชิงบวก

แต่กลับไม่เป็นแบบนั้น เพราะราคาหุ้น WARRIX ปัจจุบัน กลับมาซื้อขายที่แถวๆราคา 6.45 บาท

ทำให้เกิดคำถามขึ้นว่า เกิดอะไรขึ้นกับหุ้น WARRIX

บทวิเคราะห์หลักทรัพย์หยวนต้า วิเคราะห์ว่า ราคาหุ้น WARRIX ปรับตัวลงมาแล้ว -26% ในรอบ 12 เดือน

หรือถ้านับจากระดับสูงสุด จะคิดเป็นการปรับตัวลงมาแล้วกว่า -57% เข้าไปแล้ว

เหตุผลที่พอจะเป็นไปได้ คือ นักลงทุนมองว่า Valuation ของหุ้น WARRIX อาจจะดูแพงเกินไป เมื่อเทียบกับหุ้นขนาดกลาง กับหุ้นขนาดเล็ก ที่ถูกปรับลดกันทั้งหมด

โดยแต่เดิม หุ้นขนาดเล็ก มักจะมี P/E Ratio อยู่ราวๆ 35-40 เท่า

แต่ถูกปรับใหม่เหลือเพียง 16-17 เท่า ทำให้หุ้น WARRIX เจอกับแรงเทขายลงมา ณ ระดับราคาเดิม

ปัจจุบันหุ้น WARRIX ซื้อขายอยู่ที่ค่า P/E Ratio ราวๆ 28.4 เท่า และ P/BV 2.75 เท่า

- ผลประกอบการของ TRUE กำลังดีขึ้นเรื่อยๆ การปรับราคาแพงขึ้น กำลังทำให้ธุรกิจกลับมา "กำไร"

- เล่าประเด็น ITD หุ้นร่วงกว่า -52% เสี่ยงผิดนัดชำระหนี้ น่ากังวลแค่ไหน ?

- สรุปดีล SPRC ซื้อปั๊มคาลเท็กซ์ รุกสถานีบริการน้ำมัน เพิ่มมูลค่าให้มากแค่ไหน ?

อย่างไรก็ตาม ฝ่ายวิจัยมองว่าหุ้น WARRIX มีทิศทางของผลประกอบการที่สดใส ทำให้มองว่าระดับราคานี้ "ไม่แพง"

บทวิเคราะห์หลักทรัพย์หยวนต้า มองว่า ผลประกอบการ 4Q66 ทำระดับสูงสุดใหม่

จาก Pent-up Demand ที่พุ่งขึ้นหลัง Lockdown ทำให้คนทำกิจกรรมนอกบ้านมากขึ้น เล่นกีฬามากขึ้น

รวมถึงการแข่งขันฟุตบอลโลก น่าจะช่วยจุดกระแสให้เสื้อกีฬากลับมาขายดีมากขึ้น

ฝ่ายวิจัย มองว่ากำไรทั้งปีของ WARRIX อยู่ที่ 139 ล้านบาท เติบโต 9% YoY

นอกจากนี้ประเด็นเรื่อง Easy e-recipet ช่วยหนุนให้สินค้าขายดี

พร้อมทั้งการออกสินค้าใหม่ช่วยในการกระตุ้นยอดขาย

โดยเฉพาะสินค้า Lifestyle และสินค้าสำหรับสุภาพสตรีมากขึ้น

ฝ่ายวิจัย ยังเน้นย้ำอีกด้วยว่า ปัจจัยเชิงบวกที่มองข้ามไม่ได้เลย คือ การขาย License แบรนด์ WARRIX ให้กับพันธมิตรในจีนอยู่รหว่างเจรจา ซึ่งถ้าสำเร็จจริงจะเป็นการเปิด Upside Risk เพิ่มขึ้นอย่างมีนัยสำคัญ

โดยภาสรวม บทวิเคราะห์มองว่า WARRIX เป็นหุ้นไม่แพง

ถ้ากำไรปี 2567 ของ WARRIX อยู่ที่ 211 ล้านบาท จะทำให้ P/E มาอยู่ที่ 18.5 เท่า

ใกล้เคียงกับหุ้นรอบข้างที่พอจะเปรียบเทียบได้อย่าง SABINA ที่มี P/E อยู่ราวๆ 17.2 เท่า

อีกทั้งการเติบโตแบบ Organic จะช่วยเพิ่ม Upside ให้กับหุ้น WARRIX อีกด้วยในอนาคต

ดังนั้น ราคาหุ้นที่กลับมา ณ จุดเดิม ถือว่าเป็นโอกาสสำหรับนักลงทุนที่ชอบค้นหาหุ้นเติบโต และราคายังไม่แพง

หุ้น WARRIX ถือเป็นอีกหุ้นทีน่าจับตาเป็นอย่างมากครับ

------------------------------------------------------------------------------

Reference

บทวิเคราะห์หลักทรัพย์หยวนต้า