ย้อนหลังกลับไป 2-3 ปีที่แล้ว เชื่อว่าหุ้นดาวเด่นสุดแข็งแกร่งในตลาดหุ้นไทย

น่าจะต้องมี COM7 ติดอันดับด้วยอย่างแน่นอน

จากพื้นฐานของธุรกิจที่แข็งแกร่ง การเติบโตของรายได้และกำไรอย่างก้าวกระโดด

ในปี 2563 บริษัทมีรายได้ 37.35 พันล้านบาท และกำไรสุทธิ 1.49 พันล้านบาท

ในปี 2564 บริษัทมีรายได้ 51.15 พันล้านบาท และกำไรสุทธิ 2.63 พันล้านบาท

และในปี 2565 บริษัทมีรายได้ 63.02 พันล้านบาท และกำไรสุทธิ 3.03 พันล้านบาท

ทำให้หุ้น COM7 จากระดับราคาแถวๆ 6 บาท ขึ้นมายืนระดับแถวๆ 43 บาท

แต่ในช่วง 1 ปีที่ผ่านมานี้ หุ้น COM7 ตกลงอย่างหนัก

เช่นเมื่อวานที่ผ่านมา ราคาหุ้นปรับตัวลงไปแล้ว -14% ภายในวันเดียว

หรือถ้าดูย้อนหลังไปอีก จะพบว่าราคาหุ้นปรับตัวลงไปแล้ว -22% ใน 1 เดือน

และถ้าใครถือมานาน 11 เดือน จะขาดทุนไปกว่า -35%

คำถาม คือ เกิดอะไรขึ้นกับ COM7 ?

ถ้าให้ตอบแบบสั้นๆ น่าจะมาจาก 2 สาเหตุด้วยกัน คือ

1. ตลาดหุ้นไทยเป็นขาลง ต่างชาติเทขายหุ้นไทย เป็นส่วนที่ทำให้ราคาหุ้นลง

2. ผลประกอบการที่น่าผิดหวัง

โดยเฉพาะไตรมาส 3 ปี 2566 ที่ต่ำกว่านักลงทุนคาดเอาไว้อย่างมาก

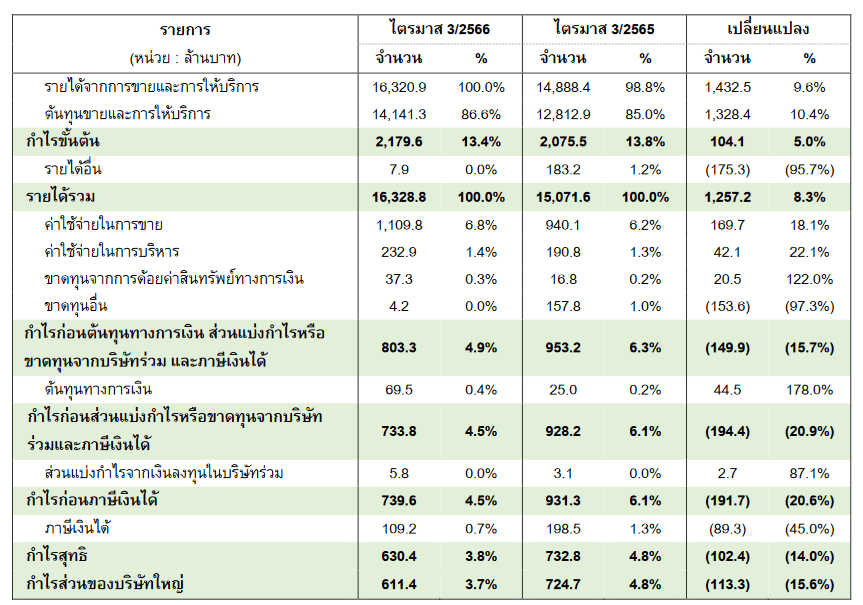

ผลประกอบการ 3Q66 ของ COM7 รายงานกำไรสุทธิ 611 ล้านบาท ลดลง -16% YoY และ -13% QoQ

ต่ำกว่าที่ตลาดประเมินว่าน่าจะมีกำไรมากกว่านี้

สอดคล้องกับรายได้อยู่ที่ 1.63 พันล้านบาท เติบโต 9.6% YoY ซึ่งก็ยังต่ำกว่าที่ตลาดประเมินเอาไว้อยู่ดี

ทำให้ผลประกอบการ 9 เดือน ปี 2566 อยู่ที่ 2.18 พันล้านบาท หรือเติบโต +3% YoY

สาเหตุที่เติบโตต่ำกว่านักลงทุนประเมินไว้มาจาก 5 เหตุผลด้วยกันคือ

1. การปิดปรับปรุงบางสาขา 40 สาขา

2. ธุรกิจค้าส่งลดลง สาเหตุเพราะมีการยกเลิกการขายสินค้าแบรนด์ Realme

3. การตั้งสำรองสินค้าล้าสมัย เช่น Iphone14

4. สัดส่วน SG&A ต่อยอดขายเพิ่มขึ้น อยู่ที่ 8.2% จากเดิม 6.6%

อย่างไรก็ตาม รายได้ในภาพรวมของ COM7 ก็เติบโตขึ้น

โดยบริษัทรายงานว่า มาจากการเปิดตัวสินค้าใหม่ในกลุ่ม Samsung, Oppo, Xiaomi

โดยเฉพาะอย่างยิ่ง Iphone15 ที่ขายดีขึ้นอย่างมาก และได้รับกระแสตอบรับที่ดีจากผู้บริโภค

- ทำไม ปีเตอร์ ลินซ์ ถึงบอกว่าจุดเริ่มต้นการลงทุนที่ดีที่สุด คือตอนที่เราอายุยังน้อย

- JKN Vs. STARK วิกฤตราคาหุ้น ในสถานการณ์ที่แตกต่าง

- OR ผลประกอบการ 3Q66 มีข้อสังเกตอะไรที่นักลงทุนต้องรู้ ?

การที่หุ้นปรับตัวลดลงไปแล้ว แสดงว่ารับรู้ข่าวร้ายไปแล้วระดับหนึ่ง

คำถาม คือ ถ้าเรามองไปในอนาคต COM7 จะเป็นอย่างไร

และการที่หุ้นลง ควรจะมองเป็นโอกาสหรือไม่ ?

บทวิเคราะห์หลักทรัพย์เคจีไอ วิเคราะห์ว่าภาพรวมไตรมาส 4 ปีนี้ น่าจะฟื้นตัวตามฤดูกาล

แต่อยากฝากข้อสังเกตในไตรมาส 3 เอาไว้ว่า ..

การเปิดตัวสินค้าใหม่ โดยเฉพาะ Apple ยังไม่สามารถทำให้รายได้และกำไรเติบโตอย่างน่าประทับใจ

เป็นสัญญาณเตือนใน "ทางลบ" ว่าการจับจ่ายใช้สอยมีแนวโน้มชะลอตัวลง

บริษัทอาจจะต้องมีการจัดโปรโมชั่นเพื่อกระตุ้นยอดขาย

และการจัดโปรโมชั่น อาจจะทำให้อัตรากำไรขั้นต้นของบริษัทมีแนวโน้มลดลง

และ SG&A ที่ปรับตัวสูงขึ้น ทำให้ภาพรวมของผลประกอบการอาจจะน้อยกว่าที่นักลงทุนคาดหวังเอาไว้

อีกทั้งธุรกิจใหม่ของ COM7 มีความน่าสนใจก็จริง แต่ถ้าเทียบกับกำไรทั้งหมดแล้ว ยังถือว่าเป็นสัดส่วนที่น้อย

ดังนั้น ฝ่ายวิจัย แนะนำว่า นักลงทุนควรคาดหวังผลประกอบการของ COM7 ลดลง

โดยให้มูลค่า P/E Ratio ลดลง จากเดิมอยู่ที่ 23 เท่า ให้เหลือราวๆ 17 ท่า

เพื่อสะท้อนแนวโน้มการเติบโตของกำไรที่ลดลง

สรุปแล้ว หุ้น COM7 ร่วงลงมาอย่างรุนแรง

น่าจะเป็นเรื่องของผลประกอบการที่ต่ำกว่านักลงทุนคาดคิดเอาไว้ จาก 4 ข้อสำคัญด้วยกัน คือ

1. ผลประกอบการแย่กว่าตลาดคาด

2. กำไรสุทธิ 611 ล้านบาท ลดลงทั้ง YoY และ QoQ

3. ยอดขายเพิ่มขึ้น แต่ก็น้อยกว่าที่ตลาดคาดจาก

การปิดร้านและปรับปรุงกว่า 40 สาขา

รายได้ธุรกิจค้าส่งลดลง โดยเฉพาะแบรนด์ Realme ที่ได้ยกเลิกการขายไปแล้ว

4. SG&A ต่อยอดขายเพิ่มขึ้นมาอยู่ที่ 8.2% จากเดิมราวๆ 6%

สิ่งเหล่านี้ทำให้ผลประกอบการของ COM7 ลดลง

ทั้งที่นักลงทุนคาดหวังไว้ว่า บริษัทน่าจะทำผลประกอบการได้ดีกว่านี้

------------------------------------------------------------------------------

Reference

บทวิเคราะห์หลักทรัพย์เคจีไอ

คำอธิบายและวิเคราะห์ของฝ่ายจัดการไตรมาสที่ 3/2566 : ตลาดหลักทรัพย์แห่งประเทศไทย