EGCO หรือ บริษัท ผลิตไฟฟ้า จำกัด (มหาชน) ถือเป็นหุ้น "บลูชิพ" ในตลาดหุ้นไทยที่ทำธุรกิจเกี่ยวกับโรงไฟฟ้ามาอย่างยาวนาน

และการเป็นหุ้นบลูชิพ จึงไม่ใช่เรื่องแปลกที่นักลงทุนจะให้ความสนใจ

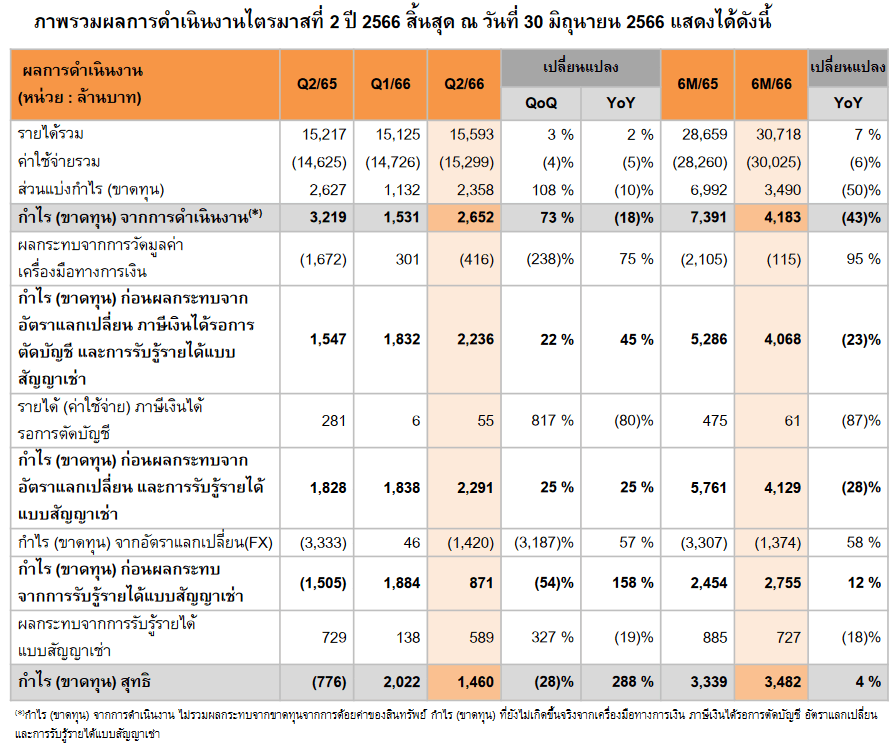

ผลประกอบการ 2Q66 ครั้งล่าสุดออกมาเป็นที่เรียบร้อย

ดูแบบผ่านๆในส่วนสรุป ก็พบว่าออกมาดี กำไรสุทธิ 1.45 พันล้านบาท พลิกจากขาดทุน ใน 2Q65 ที่ขาดทุน 776 ล้านบาท

แต่ถ้าเทียบกับ 1Q66 จะพบว่าลดลง -28% QoQ (กำไรสุทธิใน 1Q66 อยู่ที่ 2.02 พันล้านบาท)

พูดง่ายๆ คือ ผลประกอบการใน 2Q66 ลดลงค่อนข้างมาก ราคาหุ้นเลยตก

แต่การจะบอกว่าผลประกอบการ 2Q66 ออกมาแย่กว่าที่ตลาดคาดเป็นสาเหตุให้หุ้นลง

ก็อาจจะจริงเพียงบางส่วน

สาเหตุเป็นเพราะว่า นักลงทุนคาดไว้แล้วว่าผลประกอบการของ EGCO มีแนวโน้มลดลงเรื่อยๆ

จากที่เคยมีกำไรสุทธิประมาณ 13.05 พันล้านบาท ในปี 2562

ปี 2563 บริษัทมีกำไรสุทธิ 8.73 พันล้านบาท

ปี 2564 บริษัทมีกำไรสุทธิ 4.10 พันล้านบาท

ปี 2565 บริษัทมีกำไรสุทธิ 2.68 พันล้านบาท

สอดคล้องกับราคาหุ้นที่ลดลงไปแล้วกว่า -30% ในรอบ 1 ปี

หรือถ้านักลงทุนซื้อแถวๆราคาเกือบสูงสุด ก็ขาดทุนไปแล้วมากกว่า -40%

นอกจากผลประกอบการที่ลดลงแล้ว ยังมีปัจจัยสาเหตุอื่นๆอีก เช่น

... ต้นทุนดอกเบี้ยที่เพิ่มขึ้น

... โรงไฟฟ้าบางแห่งผลประกอบการดี บางแห่งผลประกอบการไม่ดี หักล้างกันเลยออกมาแย่

... สัญญาณ Adder ในบางแห่งเริ่มหมดลง

... การปิดซ่อมบำรุงไฟฟ้า ก็เป็นสาเหตุหนึ่งที่ทำให้ผลประกอบการลดลง (เช่นใน 1Q66 ปิด BLCP)

สาระสำคัญของผลประกอบการ EGCO ที่อยากเล่าให้ฟัง เป็นแบบนี้ครับ

1. EGCO มีกำไรสุทธิ 1.45 พันล้านบาท ซึ่งรวมถึงรายจ่ายพิเศษ 1.5 พันล้านบาท

หมายความว่า ถ้าเราไม่รวมรายการพิเศษ เท่ากับว่า EGCO จะมีกำไรจากการดำเนินงานปกติ 3 พันล้านบาท เพิ่มขึ้น 58% QoQ (ไม่ใช่ลดลงอย่างที่เห็น)

2. ภาพรวมของการขายไฟฟ้า ดูดีขึ้น

โรงไฟฟ้าพาจู โรงไฟฟ้าเคซอน ขายไฟได้มากขึ้น รวมถึง BLCP ที่เปิดดำเนินงานปกติ ไม่มีปิดซ่อมเหมือน 1Q66

3. โรงไฟฟ้าบางแห่งกดดันผลประกอบการ เช่น

โรงไฟฟ้าหยุนหลิน โรงไฟฟ้าเอ็มทีวันพีซี โรงไฟฟ้าลินเด็นทอปโก้ รวมถึงโรงไฟฟ้าขนอม

ที่มีปริมาณขายไฟฟ้าที่ลดลง

4. รายได้รวม อยู่ที่ 15.59 พันล้านบาท ค่อนข้างทรงตัว

ในขณะที่ค่าใช้จ่ายรวมเพิ่มขึ้นราวๆ 5%

- สาเหตุ EGCO ราคาหุ้น -20% ใน 1 ปี กับกำไรที่ไม่สดใส

- สรุปผลประกอบการ JMART ใน 2Q66 แย่กว่าคาดเพราะบริษัทลูกกดดันผลประกอบการ

- สรุป AAV ผลประกอบการกำลังดีขึ้นเรื่อยๆ

บทวิเคราะห์หลักทรัพย์เอเชียพลัส มองว่า ผลประกอบการของ EGCO ใน 2Q66 ไมได้สร้างความเปลี่ยนแปลงอะไรมาก

และเป็นไปอย่างที่ตลาดคาดเอาไว้อยู่แล้ว

มองว่าใน 3Q66 ผลประกอบการมีแนวโน้มทรงตัว

และฝ่ายวิจัยมองว่า EGCO น่าจะมีกำไรสุทธิราวๆ 1 หมื่นล้านบาท เติบโต 18% YoY

ทั้งนี้ ความเสี่ยงที่นักลงทุนต้องระมัดระวัง คือต้นทุนทางการเงินที่สูงขึ้น ดอกเบี้ยเป็นขาขึ้น

แต่เนื่องจากว่า EGCO เป็นหุ้นที่กระแสเงินสดดี มีการจ่ายปันผลสม่ำเสมอ

นักลงทุนสามารถคาดหวัง Dividend Yield ต่อปีราวๆ 5% ได้ไม่ยาก

แนะนำนักลงทุนปรับกลยุทธ์หุ้น EGCO ถึงแม้ราคาหุ้นจะลง แต่ก็ถือเป็นหุ้นที่น่าสนใจ

ให้น้ำหนักการลงทุน เน้นรับปันผลสม่ำเสมอ

------------------------------------------------------------------------------

Reference

บทวิเคราะห์หลักทรัพย์เอเชียพลัส

คำอธิบายและวิเคราะห์ของฝ่ายจัดการไตรมาสที่ 2/2566 : ตลาดหลักทรัพย์แห่งประเทศไทย