เชื่อว่าผลประกอบการของบริษัทที่มีนักลงทุนรายย่อยติดตามกันมากที่สุด น่าจะเป็น SINGER

หรือ บริษัท ซิงเกอร์ประเทศไทย จำกัด (มหาชน)

ผู้ผลิตเครื่องใช้ไฟฟ้าภายในบ้าน แบรนด์ "ซิงเกอร์"

แต่ปัจจุบัน บริษัทหันไปทำธุรกิจเช่าซื้อ มากขึ้นผ่านบริษัทลูกอย่าง SGC ที่พึ่งเข้าตลาดไปได้ไม่นาน

สาเหตุที่น่าสนใจ เป็นเพราะว่าราคาหุ้นเคยแตะระดับสูงถึง 58 บาท แต่ปัจจุบันเหลือเพียง 8.6 บาทเท่านั้น

คิดเป็นการลดลงของราคาหุ้นมากกว่า 81% เข้าไปแล้ว

สาเหตุเพราะ ผลประกอบการที่ย่ำแย่ลง

และล่าสุด ผลประกอบการ 2Q66 มีผลขาดทุนหนักถึง 2.39 พันล้านบาท จากที่เคยกำไร 265 ล้านบาท

ทำให้ผลประกอบการ 6 เดือนปี 2566 มีผลขาดทุนหนักถึง 3.23 พันล้านบาท

ถ้าให้อธิบายแบบสั้นๆ คือ ขาดทุนมากกว่าที่ตลาดคาด

จากการตั้งสำรองที่สูงขึ้น และรับรู้การปรับลดมูลค่าสินค้าคงเหลือ

แต่ถ้าให้สรุปสิ่งที่น่าสนใจจากผลประกอบการ อยากนำมาเล่าสู่กันฟังจากประเด็นสำคัญ แบบนี้่ครับ

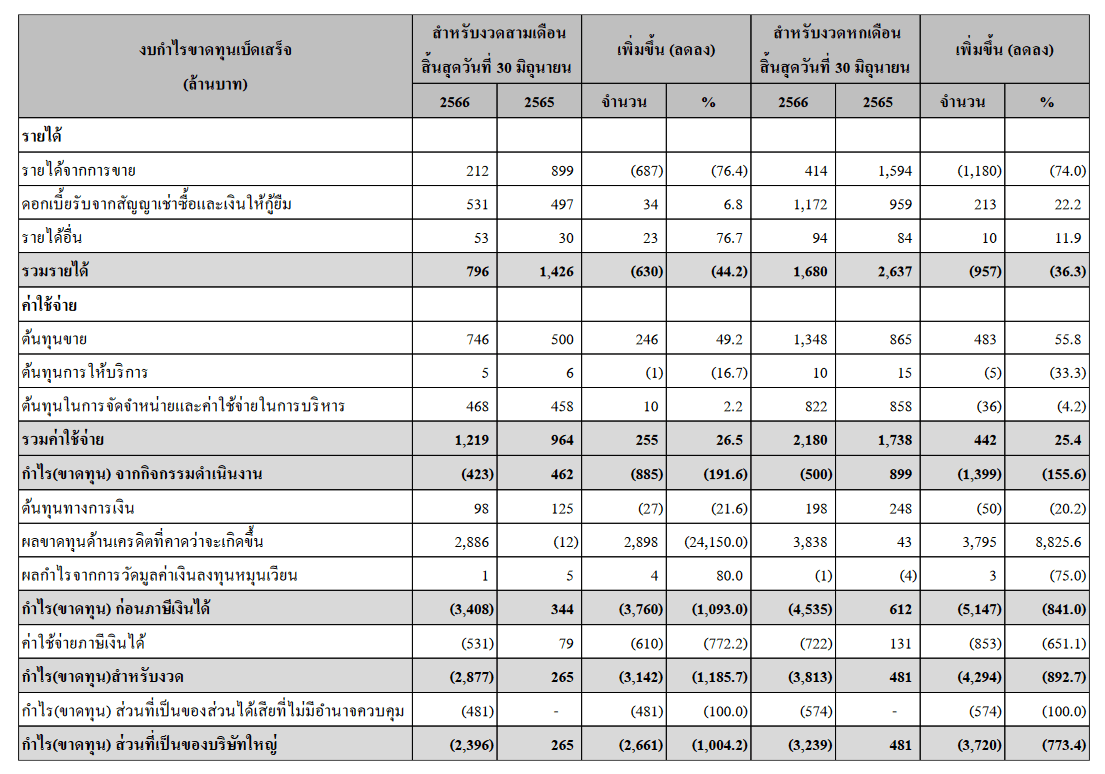

1. รายได้ 2Q66 อยู่ที่ 796 ล้านบาท ลดลง -44.2% YoY จากที่เคยมีรายได้ 1.42 พันล้านบาท

บริษัทอธิบายว่า การจำหน่ายเครื่องใช้ไฟฟ้าลดลง จำนวนพนักงานขายแฟรนไชส์ลดลง

แต่บริษัทมีการปล่อยสินเชื่อที่เข้มงวดมากขึ้น

2. รายได้ลด แต่ค่าใช้จ่ายกลับเพิ่ม

โดยค่าใช้จ่ายอยู่ที่ 1.21 พันล้านบาท เพิ่มขึ้น +26.5% YoY จากที่เคยมีรายจ่าย 964 ล้านบาท

บริษัทอธิบายว่า ราคาสินค้ามือสองตกลงมาก และล้าสมัย สร้างการเสียหายให้กับสินค้าคงเหลือ

ทำให้การปรับลดมูลค่าของสินค้าคงเหลือ เพิ่มสูงขึ้น

3. SG&A เพิ่มขึ้น 104 ล้านบาท

4. ค่าใช้จ่ายสำรองเพิ่มขึ้นเป็น 2.9 พันล้าน

ซึ่งมาจากการตัดจำหน่ายหนี้สูญที่เพิ่มขึ้นโดยเฉพาะเช่าซื้อสูงถึง 1.7 พันล้านบาท เพื่อให้ NPL ทรงตัว

5. NPL จากสินเชื่อ C4C (สินเชื่อรถทำเงิน) เพิ่มขึ้น 4.9%

6. อัตรากำไรขั้นต้นลดลง พลิกกลับมาขาดทุนขั้นต้น

จากการปรับลดมูลค่าสินค้าคงเหลือ 511 ล้านบาท ราคาสินค้ามือสองที่ลดลง ล้าสมัยและเสียหาย

7. สินเชื่อในภาพรวมหดตัว ในขณะที่ NPL เพิ่มขึ้น

อีกทั้ง บริษัทต้องกันเงินบางส่วนเพื่อไถ่ถอนหุ้นกู้ที่จะครบกำหนดอีก 5.7 พันล้านบาท

- สรุปประเด็น JMART ในวันที่บริษัทลูกกำลังกดดันผลประกอบการ

- สำรวจบทวิเคราะห์ JMT 2 มุมมองที่แตกต่าง โอกาสหรือความเสี่ยง ?

- สรุป NSL ขายแซนวิชอบร้อน ก็ทำ New High ได้

ในภาพรวมเรียกได้ว่า น่าผิดหวัง และขาดทุนมากกว่าที่ตลาดคาด

บทวิเคราะห์หลักทรัพย์ดาโอ วิเคราะห์ว่า ผลประกอบการของ SINGER ขาดทุนมากขึ้น และสินเชื่อเริ่มส่งสัญญาณที่ไม่ดี

ตอนนี้ตลาดกำลังอยู่ในขั้นตอนของการปรับประมาณการลง

อาจจะต้องรอดูความชัดเจน และทิศทางความเห็นจากผู้บริหารเพิ่มเติมว่าจะทำอย่างไรต่อไป

ฝ่ายวิจัย เชื่อว่า ผลการดำเนินงานไม่น่าจะกลับมาได้เร็ววัน ต้องอาศัยระยะเวลาอีก 2-3 ปี เพื่อให้ NPL ดีขึ้น

รวมถึงความเสี่ยงจากการหาแหล่งเงินทุนใหม่มาใช้ในการขยายสินเชื่อ

รวมถึงประเด็นการจ่ายหุ้นกู้ที่จะครบกำหนดในปี 2567 - 2569

บทวิเคราะห์อาจจะมีการมองว่า SINGER น่าจะขาดทุนมากขึ้นในปี 2566 และแนะนำ "ขาย"

ถือว่าเป็นอีกปีที่ไม่ดีเลย ของหุ้น SINGER

สิ่งที่นักลงทุนพอจะทำได้ คือ รอติดตามผลประกอบการกันต่อไปครับ

------------------------------------------------------------------------------

Reference

บทวิเคราะห์หลักทรัพย์ดาโอ

คำอธิบายและวิเคราะห์ของฝ่ายจัดการไตรมาสที่ 2/2566 : ตลาดหลักทรัพย์แห่งประเทศไทย