ผลประกอบการของ JMART ประจำ 1Q66 ออกมาเป็นที่เรียบร้อย

ถ้าให้พูดสั้นๆ คือ น่าผิดหวัง

แต่ตลาดก็คาดเอาไว้แล้วระดับหนึ่งดูจากราคาหุ้นที่ร่วงลงกว่า 53% ภายใน 5 เดือน

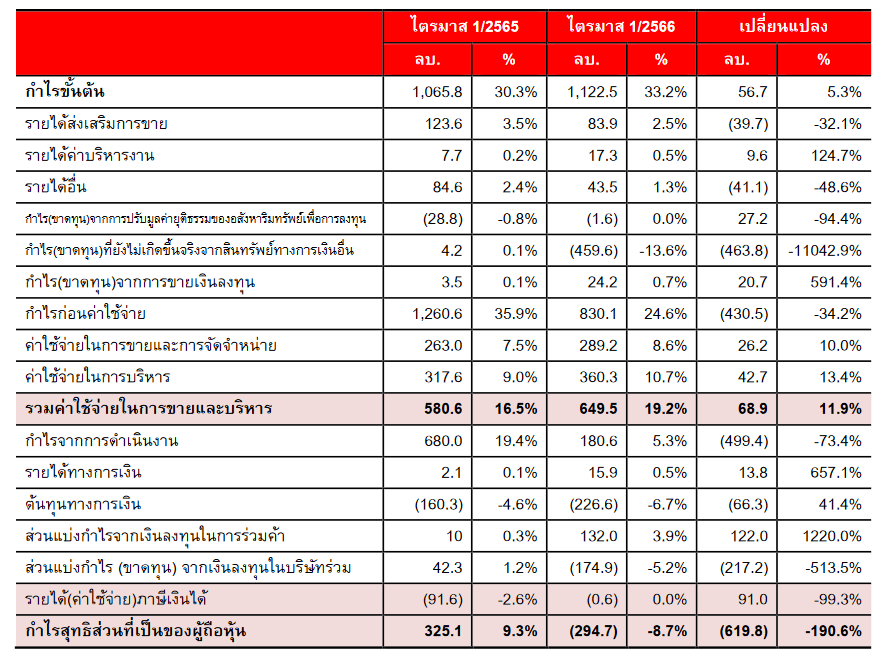

JMART พลิกเป็นขาดทุนสุทธิ 295 ล้านบาท

"แย่ลง" จาก 4Q65 ที่มีกำไรสุทธิ 517 ล้านบาท

และ "แย่ลง" จาก 1Q65 ที่มีกำไรสุทธิ 325 ล้านบาท

โดยภาพสรุปสั้นๆที่ "แย่ลง" มาจาก

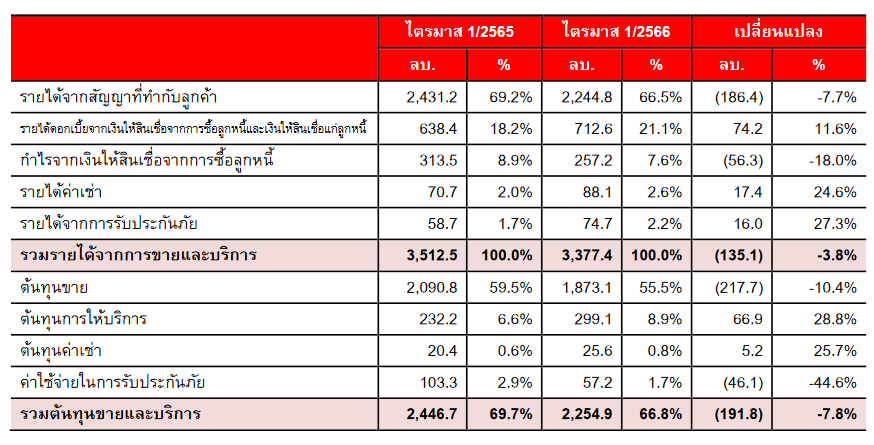

1. รายได้ลดลง ราวๆ 4% YoY

2. ค่าใช้จ่ายเพิ่มขึ้น โดยเฉพาะ SG&A เพิ่ม 12% YoY

3. ขาดทุนจากบริษัทร่วมลงทุน 175 ล้านบาท โดยเฉพาะ SINGER

แต่ถ้าจะให้พูดแบบยาวๆ

มาดูกันว่าสาระสำคัญของผลประกอบการรอบนี้มีอะไรที่น่าสนใจบ้าง

1. JMART พลิกเป็นขาดทุนสุทธิ 295 ล้านบาท

ซึ่งตัวเลขที่เราเห็น มีรายการพิเศษอยู่ 437 ล้านบาท ส่วนใหญ่จะเป็นเรื่องของขาดทุนทางบัญชีในเงินลงทุน BRR และ SGC

เท่ากับว่า ถ้าไม่รวมรายการพิเศษ JMART จะมีกำไร 142 ล้านบาท

แยกตามกลุ่มธุรกิจที่พอจะสรุปได้

... ธุรกิจจำหน่ายมือถือ

มียอดขาย 2.19 พันล้านบาท ลดลงราวๆ 11% YoY

และกำไรสุทธิ 55 ล้านบาท

... ธุรกิจบริหารหนี้ด้อยคุณภาพ (JMT)

ผลประกอบการเป็นไปตามเป้า มีกระแสเงินสดเรียกเก็บ 1.94 พันล้านบาท เพิ่มขึ้นจาก 4Q65

... ธุรกิจให้บริการเช่าซื้อ (SINGER)

ผลการดำเนินงาน ขาดทุน 843.3 ล้านบาท มาจากการตั้งสำรองลูกหนี้สินเชื่อ และการพักชำระหนี้

ซึ่งส่วนใหญ่เป็นของ SGC บริษัทลูกของ SINGER อีกที ...

อย่างไรก็ตาม JMART มองว่าไตรมาส 2 ปีนี้ น่าจะค่อยๆปรับตัวดีขึ้น

... ธุรกิจพัฒนาอสังหาริมทรัพย์ (J)

ปรับตัวดีขึ้นในภาพรวม มีกำไรสุทธิ 22.5 ล้านบาท

2. รายได้จากการขาย อยู่ที่ 3.4 พันล้านบาท ลดลง -9% QoQ และ -4% YoY จากธุรกิจหลักอย่างจำหน่ายมือถือ สินค้า IT ที่ยังไม่เป็นไปตาม

ส่วนหนึ่งมาจากฐานที่สูงจากกระแส Work from Home

3. ขาดทุนจากบริษัทร่วม 175 ล้านบาท โดยเฉพาะมาจาก SINGER อย่างเดียวก็ 218 ล้านบาท

แตกต่างจาก 4Q65 ที่มีส่วนแบ่งกำไร 79 ล้านบาท

และ 1Q65 ที่มีส่วนแบ่งกำไร 45 ล้านบาท

ที่น่าสนใจ คือ ธุรกิจอาหาร สุกี้ตี๋น้อย ได้ส่วนแบ่งกำไร 63 ล้านบาท ถือว่ามาแรงเลยทีเดียว

- "เคอรี่" กำลังมีผลประกอบการที่ขาดทุนหนักกว่าเดิม

- เจาะประเด็น SINGER ทำไมราคาหุ้นร่วง 74% ใน 1 ปี

- เกิดอะไรขึ้นกับหุ้น JMT -43% ภายใน 4 เดือน

ประเด็นสำคัญในผลประกอบการน่าจะมีเท่านี้

คำถามสำคัญ คือ ผลประกอบการของ JMART จะฟื้นตัวได้เมื่อไร ?

บทวิเคราะห์หลักทรัพย์เอเชียพลัส มองว่า ไตรมาส 2 ปีนี้ น่าจะเห็นภาพของการฟื้นตัวของ JMART

โดยเฉพาะบริษัทลูกๆ น่าจะส่งส่วนแบ่งขาดทุนที่ลดลง อย่าง JMT บริหารหนี้เสียและสินเชื่อจะเติบโตได้ เพราะพอร์ตลูกหนี้ขยายตัวได้อย่างต่อเนื่อง และแรงกดดันจากดอกเบี้ยเป็นขาขึ้นดูผ่อนคลายลง

ในขณะที่ธุรกิจหลักอย่างจำหน่ายมือถือ น่าจะชะลอตัวลง ...

อย่างไรก็ตาม ภาพรวมของไตรมาส 1 อ่อนแอ

ทำให้ภาพทั้งปีของ JMART น่าจะมี Sentiment เชิงลบในแง่ของผลประกอบการ

โดยเฉพาะ หุ้น SGC ที่ราคาหุ้นปรับตัวลงมาเกือบ 30% ที่อาจจะต้องบันทึกขาดทุนทางบัญชี

และส่วนแบ่งขาดทุนจาก SINGER ที่ยังคงมีต่อเนื่อง

พูดง่ายๆ คือ ผลประกอบการไตรมาส 2 นักลงทุนก็อาจจะได้เห็น "ขาดทุน" กันต่อไป ครับ

ถือว่าเป็นปีที่ท้าทายของ SINGER อยู่มากทีเดียว ...

------------------------------------------------------------------------------

Reference

บทวิเคราะห์หลักทรัพย์เอเชียพลัส

คำอธิบายและวิเคราะห์ของฝ่ายจัดการ : ตลาดหลักทรัพย์แห่งประเทศไทย