ผลประกอบการของ CPAXT หรือ บริษัท ซีพี แอ็กซ์ตร้า จำกัด (มหาชน) ใน 2Q66 ออกมาเป็นที่เรียบร้อย

โดยรายงานกำไรสุทธิ อยู่ที่ 1.51 พันล้านบาท (รามรายจ่ายพิเศษ 185 ล้านบาท)

ถ้าเราหักรายจ่ายพิเศษออก เท่ากับว่า CPAXT จะมีกำไรอยู่ที่ 1.7 พันล้านบาท เติบโต +8% YoY แต่ลดลง -18% QoQ

พูดง่ายๆ คือ ผลประกอบการค่อนข้างทรงตัว

แต่นักลงทุนกลับรู้สึกผิดหวัง เพราะคิดว่าผลประกอบการของ CPAXT น่าจะไปได้ดีกว่านี้

สะท้อนได้จากราคาหุ้นที่ปรับตัวลดลงมาค่อนข้างมาก

โดย 5 วันทีผ่่านมา ราคาหุ้นปรับตัวลงไปแล้วกว่า -7%

สอดคล้องกับช่วง 6 เดือนที่ผ่านมา ที่ราคาหุ้นปรับตัวไปแล้วกว่า -23%

เรามาดูกันว่าผลประกอบการ 2Q66 มีสาระสำคัญอะไรที่ต้องจับตา

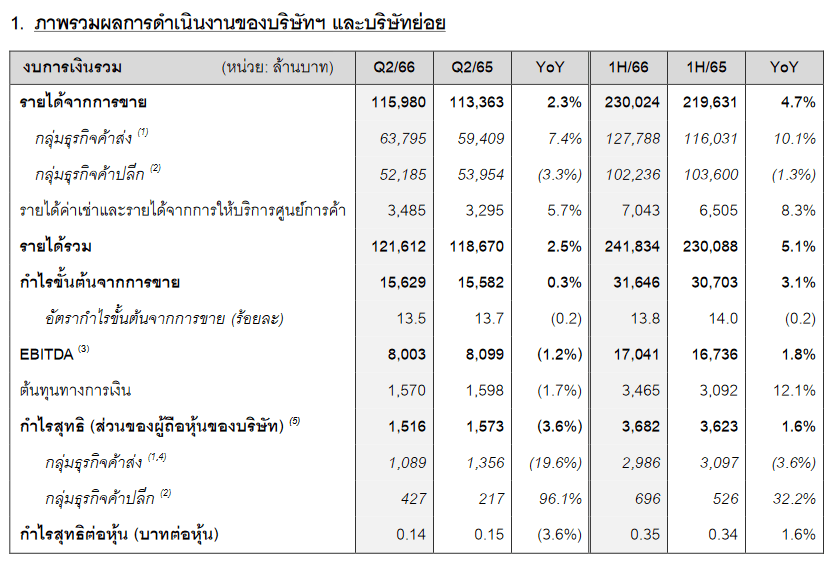

1. รายได้รวมอยู่ที่ 121.61 พันล้านบาท เติบโต +2.5% YoY และ +1.5% QoQ

มาจากธุรกิจค้าส่ง 63.79 พันล้านบาท (เพิ่มขึ้น)

มาจากธุรกิจค้าปลีก 52.18 พันล้านบาท (ลดลง)

มาจากค่าเช่า 3.48 พันล้านบาท (เพิ่มขึ้น)

2. กำไรสุทธิ 1.51 พันล้านบาท (รวมรายจ่ายพิเศษ)

มาจากธุรกิจค้าส่ง 1.08 พันล้านบาท ลดลง -19.6% YoY

มาจากธุรกิจค้าปลีก 427 ล้านบาท เพิ่มขึ้น 96.1% YoY

3. ธุรกิจค้าส่ง กำไรลดลงสาเหตุมาจากค่าใช้จ่ายที่เพิ่มขึ้น ถึงแม้ SSSG จะออกมาเพิ่มขึ้นที่ 6%

ส่งผลให้อัตรากำไรขั้นต้นเหลือ 9.8% จากเดิมอยู่ราวๆ 10%

นอกจากนี้ค่าใช้จ่ายในการขายและบริหารเพิ่มขึ้น โดยเฉพาะต้นทุนพลังงาน และค่าใช้จ่ายในธุรกิจออนไลน์ที่เพิ่มขึ้น

เป็นตัวกดดันผลประกอบการในครั้งนี้

4. ธุรกิจค้าปลีก กำไรเพิ่มขึ้น

หลักๆมาจากค่าใช้จ่ายดอกเบี้ยลดลง และการ Refinance

รายจ่ายเพิ่มขึ้น จากการปรับปรุงสาขา หยุดการดำเนินงานร้านขนาดเล็ก และลดชั่วโมงการให้บริการลง

ที่น่าสนใจ คือ รายได้ค่าเช่าอยู่ที่ 3.4 พันล้านบาท เพิ่มขึ้น 5% YoY สาเหตุมาจาก Occupancy rate ดีขึ้น เฉลี่ย 92%

5. ภาพรวมของอัตรากำไรขั้นต้น "ลดลง"

เหลือ 15.7% จากที่เคยทำได้ 16.4% สาเหตุเพราะถูกกดดันจากธุรกิจค้าส่ง

พูดง่ายๆของผลประกอบการครั้งนี้ คือ

เติบโตเมื่อเทียบกับ YoY แต่แย่ลงถ้าเทียบกับ QoQ

- สรุปประเด็น CPAXT ความกังวลจากผลประกอบการที่ออกมาผิดหวัง

- ส่องผลประกอบการ MAKRO ในวันที่ค้าปลีกกำลังกดดันผลประกอบการ

- สรุปผลประกอบการ KEX ใน 2Q66 ขาดทุนพันล้านจากต้นทุนที่เพิ่มสูงขึ้น และการแข่งขันที่ยังรุนแรง

บทวิเคราะห์หลักทรัพย์เคจีไอ มองผลประกอบการครั้งนี้ ค่อนไปทาง Negative หรือออกไปทางน่าผิดหวัง

ถึงแม้ยอดขายจะยังดีอยู่ แต่อัตรากำไรลดลง พร้อมทั้งค่าใช้จ่ายที่เพิ่มขึ้นฉุดกำไรให้ลดลง

ทำให้ฝ่ายวิจัยพร้อมปรับประมาณการลงราวๆ 22% ในปี 2566

บทวิเคราะห์หลักทรัพย์เอเชียพลัส มองว่าผลประกอบการครั้งนี้ "ธรรมดา" และน่าจะผ่านจุดต่ำสุดไปแล้ว

คาดหวังการฟื้นตัวจะอยู่ในช่วงครึ่งหลังของปี แต่เป็นการฟื้นตัวจากค่อยเป็นค่อยไป

โดยเฉพาะอย่างยิ่งต้นทุนดอกเบี้ยจ่ายที่ลดลง และผลกระทบจากอัตราแลกเปลี่ยนที่ลดลง

แต่ถ้าเราวิเคราะห์แบบรายไตรมาส จะพบว่า

ไตรมาส 3 ฝ่ายวิจัย มองว่า ชะลอ QoQ แต่เติบโต YoY จากปัจจัยเรื่องของฤดูกาล

แต่จะได้แรงหนุนจากต้นทุนพลังงานที่ลดลง ดอกเบี้ยจ่ายลดลง และค่าใช้จ่ายพิเศษที่ไม่น่าจะมีอีกแล้ว

ไตรมาส 4 รายได้เติบโตทั้ง QoQ และ YoY จากการกระตุ้นเศรษฐกิจ เป็น High Season ของการใช้จ่าย และแรงหนุนจากต้นทุนพลังงานที่ลดลง

เรียกได้ว่า CPAXT ระยะสั้นอาจจะดูน่ากังวล

แต่ถ้ามองยาวๆ แล้วถือเป็นอีกหนึ่งหุ้นขนาดใหญ่ที่น่าจับตาอย่างใกล้ชิดเลยทีเดียว ...

อนึ่ง CPAXT ประกาศจ่ายเงินปันผล 0.18 บาทต่อหุ้น ขึ้น XD วันที่ 21 สิงหาคม 2566

และจ่ายเงินปันผลในวันที่ 6 กันยายน ที่จะถึงนี้ ซึ่งคิดเป็น Yield ราวๆ 0.6%

------------------------------------------------------------------------------

Reference

บทวิเคราะห์หลักทรัพย์เอเชียพลัส

คำอธิบายและวิเคราะห์ของฝ่ายจัดการไตรมาสที่ 2/2566 : ตลาดหลักทรัพย์แห่งประเทศไทย