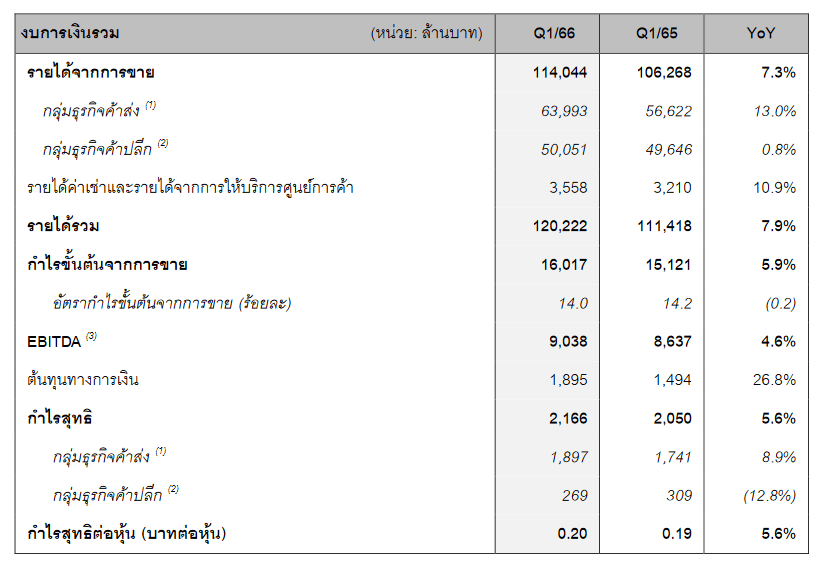

ผลประกอบการของ MAKRO ออกมาเป็นที่เรียบร้อย โดยรายงานกำไรสุทธิ 2.16 พันล้านบาท

ดีขึ้น +17% YoY แต่ลดลง -19% QoQ

ถ้าเทียบปีต่อปี ก็ต้องยอมรับว่ามีแนวโน้มเติบโตอยู่ในระดับที่น่าสนใจ รายได้เพิ่มขึ้น 7.3% แตะระดับ 1.20 แสนล้านบาท จากยอดขายที่เพิ่มขึ้น และ อัตรากำไรสุทธิที่เพิ่มขึ้นมาอยู่ที่ 1.8% (จากเดิมราวๆ 1.6%)

แต่ถ้าเทียบไตรมาส ต่อไตรมาส ก็ต้องยอมรับว่าแย่ลง ไม่ว่าจะเทียบจากรายได้ที่ลดลง และ Margin ก็ลดน้อยลงตามไปด้วย โดยเฉพาะธุรกิจค้าปลีก (Lotus's) อาจจะกำลังกดดันภาพรวมของผลประกอบการ

สาระสำคัญของผลประกอบการ MAKRO รอบนี้

อยากจะเล่าให้ฟังแบบนี้ครับ

1. MAKRO รายงานกำไรสุทธิ 2.16 พันล้านบาท

ดีขึ้น +17% YoY แต่ลดลง -19% QoQ แบ่งออกเป็น

... ธุรกิจค้าส่ง มีกำไรสุทธิ 1.89 พันล้านบาท เติบโต 8.9% YoY

... ธุรกิจค้าปลีก มีกำไรสุทธิ 269 ล้านบาท ลดลง -12.8% YoY

2. ธุรกิจค้าส่งมีการเติบโตที่ดี ไม่ว่าจะเป็นเรื่องของยอดขายที่เพิ่มขึ้น ธุรกิจฟูดเซอร์วิสที่ฟื้นตัวอย่างต่อเนื่องจากการท่องเที่ยว การขายออนไลน์ที่ปรับตัวดีขึ้น รวมถึงการเติบโตของธุรกิจแม็คโครต่างประเทศในทุกประเทศ

ส่งผลให้อัตรากำไรขั้นต้นเพิ่มขึ้นมาอยู่ที่ 11% จากเดิมทำได้ 10.4%

3. แรงกดดันกลับอยู่ที่ธุรกิจค้าปลีก

ในผลประกอบการรายงานว่า ยอดขายเติบโตไม่ถึง 1% ในขณะที่ยอดขายจากสาขาเดิมเติบโต 0.5%

ในขณะที่อัตรากำไรขั้นต้นลดลง 18% จากเดิม 18.6% จากต้นทุนสินค้าที่เพิ่มขึ้น และการจัดโปรโมชั่นในกลุ่มสินค้าอาหารสด และสินค้าอุปโภคบริโภค

4. MAKRO มีกำไรพิเศษ 87 ล้านบาท ซึ่งเกิดจากการจ่ายคืนหนี้ก่อนกำหนด

5. ในไตรมาสนี้ MAKRO มีอัตรากำไรขั้นต้นลดลง อยู่ที่ 16.4% จากที่เคยทำได้ 16.6% เทียบจากไตรมาส 4 ของปีที่แล้ว สาเหตุเป็นเพราะว่าการขายสินค้ามาร์จิ้นสูงมีสัดส่วนน้อยลง แต่ได้ชดเชยจากการมีพื้นที่เช่าที่มากขึ้น และส่วนลดค่าเช่าลดลงแล้วโดยเฉพาะใน Lotus's ที่มีอัตราการเช่าพื้นที่สูงถึงระดับ 90%

6. ปัจจุบัน MAKRO มีสาขาแบ่งออกเป็น

... ร้านค้า MAKRO 153 แห่ง และในต่างประเทศ 10 แห่ง

... ร้านค้า Lotus's 2,589 แห่ง และในมาเลเซียอีก 65 แห่ง

สรุปภาพรวม คือ ธุรกิจค้าส่งกำลังไปได้สวย

ในขณะที่ธุรกิจค้าปลีกยังต่ำกว่าเป้าหมายพอสมควร ..

- ส่องผลประกอบการ DOHOME กำลังมีผลประกอบการที่ดีขึ้นเรื่อยๆ

- หุ้นขึ้น XD ควรขายก่อนขึ้น หรือขึ้นก่อนแล้วค่อยขาย ?

- ปรับกลยุทธ์หุ้นใน Sell in May

คำถามต่อจากนี้ คือ MAKRO ในปีนี้ ภาพจะออกมาเป็นอย่างไร ?

บทวิเคราะห์หลักทรัพย์เอเชียพลัส วิเคราะห์ว่า แนวโน้มไตรมาส 2 อาจจะยังไม่สวยเท่าไรนัก จากเรื่องของต้นทุนที่เพิ่มขึ้น ค่าใช้จ่ายของพนักงานที่ปรับตัวเพิ่มขึ้น โดยเฉพาะการทยอยคืนหนี้ดังกล่าวประมาณ 230 ล้านบาทต่งวด ซึ่งไตรมาส 2 จะเป็นงวดสุดท้ายที่บันทึกค่าใช้จ่ายพิเศษนี้

แต่หลังจากนั้นช่วงครึ่งปีหลัง และภาพรวมทั้งปีของ MAKRO จะออกมาสดใสขึ้น รายได้เพิ่มขึ้นจากฤดูกาล และดอกเบี้ยจ่ายที่ลดลง

พูดง่ายๆ คือ ระยะสั้นอาจจะมีปัญหาบ้าง

แต่ในระยะกลาง ถึงยาว ภาพรวมยังอยู่ในระดับที่ "สดใส"

บทวิเคราะห์หลักทรัพย์อินโนเวสท์ เอกซ์ มองไปในทิศทางเดียวกัน คือ ไตรมาส 2 อาจจะสะดุดลงบ้าง แต่เป็นการเติบโต YoY แต่ลดลง QoQ จากเรื่องของฤดูกาล

แต่ครึ่งปีหลังจะปรับตัวดีขึ้นจากการรีไฟแนนซ์และมีดอกเบี้ยจ่ายที่ลดลง

โดยเชื่อว่า MAKRO จะประหยัดค่าใช้จ่ายดอกเบี้ยได้ประมาณ 660 ล้านบาทต่อปี หนุนให้กำไรเติโต 8% จากฐานกำไรปี 2565

ภาพรวมของ MAKRO อาจจะมีสะดุดบ้าง

แต่ภาพระยะยาว ยังถือว่าดูดีเลยทีเดียว

ถือเป็นอีกหนึ่งบริษัท ที่นักลงทุนต้องติดตามกันอย่างใกล้ชิดครับ

------------------------------------------------------------------------------

Reference

บทวิเคราะห์หลักทรัพย์เอเชียพลัส

บทวิเคราะห์หลักทรัพย์อินโนเวสท์ เอกซ์

คำอธิบายและวิเคราะห์ของฝ่ายจัดการ : ตลาดหลักทรัพย์แห่งประเทศไทย