ผลประกอบการของ DOHOME ออกมาเป็นที่เรียบร้อย

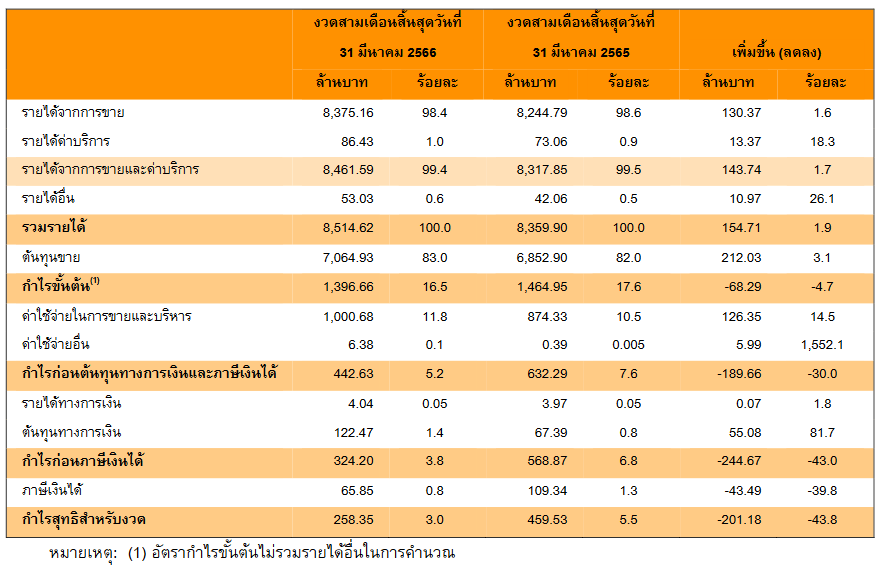

โดยรายงานกำไรสุทธิไตรมาส 1 ปี 2566 อยู่ที่ 258 ล้านบาท (4Q65 ขาดทุน 51 ล้านบาท)

เพิ่มขึ้นมากถึง 975% QoQ แต่กลับลดลง 44% YoY

พูดสั้นๆ คือ ผลประกอบการส่งสัญญาณว่ากำลังดีขึ้นเรื่อยๆ

แต่ล่าสุดอาจจะยังไม่ดีเพียงพอกับความคาดหวังของนักลงทุน ...

สาระสำคัญของผลประกอบการครั้งนี้ อยากจะเล่าให้ฟังแบบสรุปแบบนี้ครับ

1. รายได้รวม 8.51 พันล้านบาท เพิ่มขึ้น 2% YoY และ 11% QoQ

2. อัตรํากําไรขั้นต้น ทำได้ 16.5% จากเดิมที่เคยทำได้ 17.6%

บริษัทรายงานว่ามาจากความผันผวนของราคาสินค้ากลุ่มวัสดุก่อสร้าง

อีกทั้งยังมี SG&A ของการเปิดสาขาใหม่ ต้นทุนทางการเงินที่เพิ่มขึ้นสูงขึ้น

.

3. บริษัทควบคุมค่าใช้จ่ายได้ดี โดยดูจาก SG&A / Sales ลดลงเหลือ 11.8% จากเดิมที่เคยอยู่ที่ 13.2% ใน 4Q65

รวมถึงการบริหารสินค้าคงเหลือกลุ่มที่มีความผันผวนทางด้านราคาลง

4. อัตรากำไรสุทธิ ทำได้ 3% จากเดิมที่เคยทำได้ 5.5%

โดยภาพรวมแล้วผลประกอบการของ DOHOME ส่งสัญญาณของการฟื้นตัว

แต่ถ้าเทียบกับไตรมาส 1 ของปีที่แล้วอาจจะยังไม่ดีเท่าไรนัก

เช่น ยอดขายที่เพิ่มเพียง 2% ในขณะที่อัตรากำไรขั้นต้นลดลงค่อนข้างมากจาก 17.6% เหลือ 16.5% โดยเฉพาะสินค้าประเภทเหล็กที่ราาตลาดลดลงค่อนข้างมากราวๆ 7%

ดังนั้น ภาพของผลประกอบการของ DOHOME จะออกไปในทาง "กลางๆ" มากกว่า

คือไม่ได้ดีมาก และก็ไม่ได้แย่ไปเลย

- ประเด็น Shortfall กำลังกดดันหุ้น PTT

- เจาะประเด็น SINGER ทำไมราคาหุ้นร่วง 74% ใน 1 ปี

- สรุป GLOBAL ผลประกอบการลดลง เกิดจากอะไร ?

คำถามคือ แล้วไตรมาส 2 ผลประกอบการของ DOHOME จะเป็นอย่างไรต่อไป ?

บทวิเคราะห์หลักทรัพย์เอเชียพลัส มองว่า ผลประกอบการไตรมาส 2 มีแนวโน้มชะลอตัวลง โดยให้เหตุผลว่า

1. ไตรมาส 2 มีวันหยุด และเทศกาลค่อนข้างมาก

2. ฐานกำไรไตรมาส 2 ปี 2565 ที่อยุ่ในระดับสูง

ดังนั้น ความหวังน่าจะอยู่ช่วงครึ่งปีหลังมากกว่า จากเรื่องของสภาวะเศรษฐกิจที่ดีขึ้น เป็นช่วง High Season ของการจับจ่ายใช้สอย รวมถึงการเปิดสาขาขนาดใหญ่เพิ่มอีก 3 แห่ง และสาขาเหล็กอีกราวๆ 6 แห่ง

โดยเฉพาะอย่างยิ่งกลยุทธ์ของ DOHOME ที่ขายสินค้า House Brand ที่มี Margin สูงกว่า ราคาเหล็กที่อาจจะปรับขึ้นจะช่วยผลักดันอัตรากำไรขั้นต้นในภาพรวมให้ดูดียิ่งขึ้น

ทั้งนี้ บทวิเคราะห์เชื่อว่าราคาหุ้นที่ลดลง ได้สะท้อนความกังวลไประดับหนึ่งแล้ว

แต่ด้วยค่า P/E ของ DOHOME ที่ค่อนข้างสูงราวๆ 31.7% สูงกว่า HMPRO และ GLOBAL ที่่มีค่า P/E ประมาณ 27.2 เท่า และ 24.9 เท่า

------------------------------------------------------------------------------

Reference

บทวิเคราะห์หลักทรัพย์เอเชียพลัส

บทวิเคราะห์หลักทรัพย์บัวหลวง

คำอธิบายและวิเคราะห์ของฝ่ายจัดการ : ตลาดหลักทรัพย์แห่งประเทศไทย