เป็นที่แน่ชัดแล้วว่า STARK เต็มไปด้วยการทุจริต

และการฉ้อโกงทางบัญชีที่เรียกได้ว่า ไม่น่าจะกลับมาได้อีกแล้ว

และลงท้ายด้วยการขึ้นป้ายของตลาดหลักทรัพย์หยุดการซื้อขาย จนกว่าจะฟื้นฟูกิจการแล้วเสร็จ (ซึ่งไม่รู้ว่าเมื่อไร ... )

แต่การจะตีความว่า เป็นเรื่องของการทุจริต มันอาจจะไม่ได้อยากให้เราศึกษาต่อ ...

เมื่อเราไม่ศึกษาต่อ ทำให้ไม่เข้าใจแก่นของปัญหาว่าอยู่ที่ตรงไหนและบทเรียนครั้งนี้ เราควรจะเรียนรู้อะไรบ้าง

สิ่งที่นักลงทุนพอจะทำได้ คือ

1. เข้าไปดูผลประกอบการของบริษัทว่า มีอะไรที่น่าสนใจ

2. สำรวจมุมมองความเห็นของโบรกเกอร์ ว่ามีความเห็นต่อประเด็นนี้อย่างไร และจุดที่น่าสนใจอยู่ตรงไหน

เพื่อที่ว่าเราจะได้เข้าใจหุ้น STARK ให้มากขึ้น นั่นเอง ...

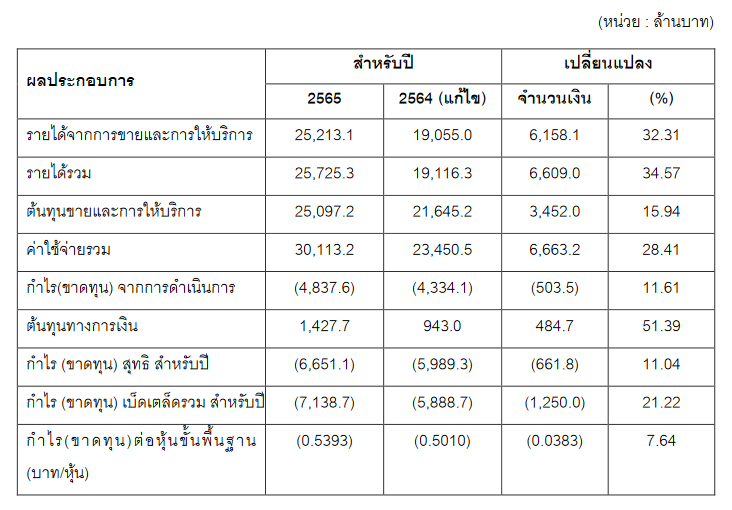

คำถามคือ ผลประกอบการปี 2565 ของ STARK ถูกเปิดเผยออกมาแล้ว มีตรงจุดไหนที่น่าสนใจ

อยากจะเล่าให้ฟังแบบนี้ครับ ...

1. ผลประกอบการปี 2565 บริษัทขาดทุนสุทธิ 6.6 พันล้านบาท

จากส่วนประกอบ 3 ส่วนด้วยกันคือ

... ต้นทุนดอกเบี้ยเพิ่มจากการออกหุ้นกู้ก้อนใหญ่

... ผลขาดทุนจากการบันทึกลูกหนี้ค้างรับปลอม 1.2 พันล้านบาท

... การด้อยค่าของวัตถุดิบก้อนใหญ่ 1.3 พันล้านบาท

... ปล่อยลอยตัวต้นทุนวัตถุดิบ โดยไม่ได้มีการป้องกันความเสี่ยง

2. สิ่งที่น่าสนใจมากที่สุด คือ "ยอดขายปลอม"

STARK มียอดขายปลอมที่บันทึกลงไปมากถึง 202 ธุรกรรม รวมมูลค่ากว่า 8 พันล้านบาท

ยังไม่รวมธุรกรรมบางอย่างที่ยังไม่ได้รับการตรวจสอบยืนยัน การชำระเงินที่ผิดปกติ รวมถึงการปลอมชื่อผู้จ่ายเงิน

... ด้วยการทำยอดขายปลอม ทำให้เกิดความผิดปกติเพิ่มอีก 2 จุด คือ

มียอดสินค้าคงเหลือผิดปกติ และมีการจ่ายเงินซื้อสินค้าเพิ่มอีก 7.9 พันล้านบาท ซึ่งกระบวนการทางบัญชีถือว่าผิดปกติมาก

เพราะตั้งแต่ STARK ทำธุรกิจมาไม่เคยจ่ายเงินมูลค่าล่วงหน้าก้อนใหญ่ขนาดนี้มาก่อน

3. บริษัทไม่มีธุรกรรมป้องกันความเสี่ยงทานด้านวัตถุดิบสินค้าเลย หรือมีมาตรการที่จะส่งผ่านต้นทุนไปให้ลูกค้า

ซึ่งการที่ไม่ได้ป้องกันความเสี่ยง ทำให้ผลประกอบการทรุดหนักตั้งแต่กำไรขั้นต้น

... ประเด็นนี้สำคัญมาก เพราะบริษัทที่ทำธุรกิจเกี่ยวข้องกับสินค้าโภคภัณฑ์ จำเป็นจะต้องมีการป้องกันควาเสี่ยงเอาไว้

ถือเป็นกรณีศึกษาที่ดีว่า ถ้าบริษัทไหนมั่นใจว่าธุรกิจไปได้ดีโดยไม่มีการซื้อตราสารล่วงหน้า หรือมีธุรกรรมป้องกันความเสี่ยง ให้ต้องสงสัยเอาไว้ก่อน

- สรุป STARK ปัญหาทางบัญชีและบทสรุปของหุ้น แบบสั้นมากๆ

- แล้วเราจะเอาตัวรอดได้อย่างไร ?

- สรุปดีล AWC การเข้าซื้อ Plaza Athenee New York เพิ่มมูลค่าแค่ไหน ?

4. รายงานการวิเคราะห์อายุลูกหนี้ของผู้บริหารเดิม กับของผู้สอบบัญชีไม่ตรงกัน

กล่าวคือ อายุของลูกหนี้ในทุกระยะเวลา (aging range) ในรายงานของผู้บริหาร สูงกว่าความเป็นจริงในทุกไตรมาสของปี 2565

คำถามต่อมา คือ STARK จะกลับมาได้อีกไหม ?

คำตอบ คือ มีความเป็นไปได้ยากมากๆ

บทวิเคราะห์หลักทรัพย์เคจีไอ วิเคราะห์ว่า ความไว้วางใจในบริษัทหมดความน่าเชื่อถือไปแล้ว

และปัจจัยพื้นฐานเปลี่ยนไปหมด จึงยากที่จะสร้างกลับมาใหม่ได้

ในแง่ของการวิเคราะห์ตัวเลข ยากจะบอกได้ว่า STARK จะเป็นอย่างไรต่อไป

ซึ่งทางที่เป็นไปได้ คือ เข้าสู่กระบวนการฟื้นฟุกิจการ เพราะส่วนของผู้ถือหุ้น -4.4 พันล้านบาท

และยังมีหนี้จากหุ้นกู้อีก 5 ชุด ที่ต้องชำระ

แต่เชื่อได้ว่านับจากนี้ คงไม่มีใครอยากจะใส่เงินเข้าไปในบริษัทอีก

ในแง่ของการดำเนินธุรกิจ ตอนนี้ยังไม่ชัดเจนว่าจะไปทางไหน

คงต้องมารอดูว่าบริษัทยังเหลือสินทรัพย์อะไรอีกบ้าง

หรือมีกลุ่มทุนใหม่เข้ามาฟื้นฟูและนำพา STARK ไปยังทิศทางไหนต่อไป

หุ้น STARK คือ บทสรุปของการทุจริตที่สร้างความเสียหายอย่างมากต่อตลาดหุ้นไทย

ไม่ใช่แค่นักลงทุนรายย่อย แต่รวมถึงนักลงทุนสถาบัน กองทุนขนาดใหญ่ หรือแม้แต่ผู้ถือหุ้นกู้ เอง ก็เสียหายไปตามๆกัน

นี้คือกรณีศึกษาที่เราไม่ควรจะลืม

และต้องถูกบันทึกเอาไว้ในหน้าประวัติศาสตร์ตลาดหุ้นไทย

ว่าครั้งหนึ่งเราเคยมีหุ้นที่สร้างความเดือดร้อนให้กับนักลงทุนที่ชื่อว่า "STARK"

------------------------------------------------------------------------------

Reference

คำอธิบายและวิเคราะห์ของฝ่ายจัดการ : ตลาดหลักทรัพย์แห่งประเทศไทย