ต้องยอมรับว่าเห็นผลประกอบการของ SCC แล้วตกใจ

เพราะกำไรหายไปเยอะมาก

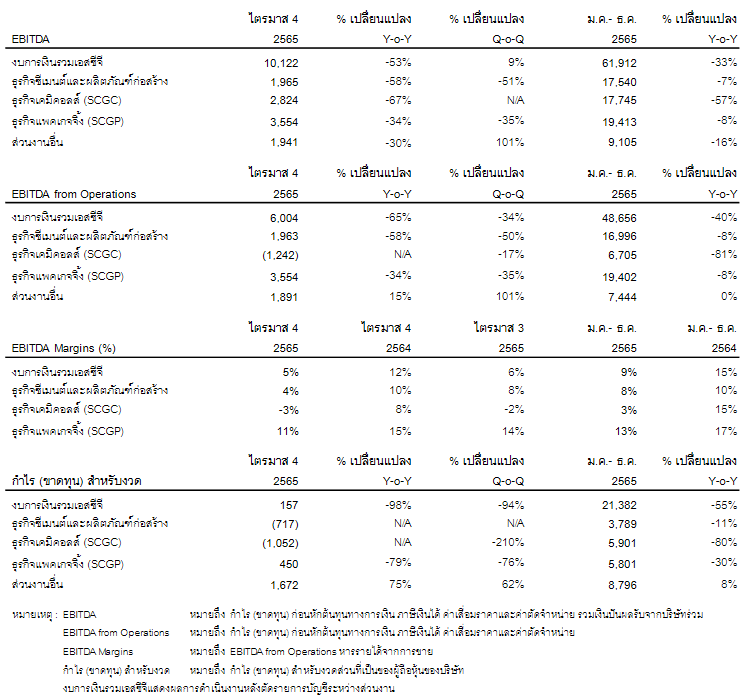

โดยกำไรสุทธิอยู่ที่ 157 ล้านบาท ลดลง -94%qoq และ -98%yoy ต่ำกว่าที่ตลาดคาด

รวมถึง Bloomberg consensus ที่มองไว้ราวๆ 1.2 พันล้านบาท

แบ่งออกเป็น

... ธุรกิจซีเมนต์และผลิตภัณฑ์ก่อสร้าง ขาดทุน 717 ล้านบาท

... ธุรกิจเคมิคอลล์ (SCGC) ขาดทุน 1.05 พันล้านบาท

... ธุรกิจแพคเกจจิ้ง (SCGP) กำไร 450 ล้านบาท

... ส่วนงานอื่นๆ กำไร 1.67 พันล้านบาท ... คิดหักลบกันแล้วกลายเป็นเหลือกำไร 157 ล้านบาท

ส่งผลให้ผลประกอบการปี 2565 กำไรสุทธิอยู่ที่ 2.13 หมื่นล้านบาท ลดลง 55% เทียบกับเต็มปี 2564

แต่ 157 ล้านบาท เป็นกำไรที่เกิดขึ้นหลังจากหักรายการพิเศษแล้ว ถ้าไปดูลึกๆพบว่ามีรายการพิเศษประมาณ 2 รายการ คือ

1. ขาดทุนจากสินค้าคงคลัง ราวๆ 510 ล้านบาท

2. ขาดทุนจากการตั้งสินทรัพย์ด้อยค่าใน COTTO (ธุรกิจกระเบื้อง) 561 ล้านบาท

ดังนั้น ถ้าหักรายการพิเศษออก เท่ากับว่า SCC จะมีกำไรสุทธิประมาณ 1.2 พันล้านบาท ลดลง 62% qoq และลดลง 83% yoy

ถามว่าผลประกอบการล่าสุด สิ่งที่ต้องจับตาเป็นอย่างมาก คืออะไร

คำตอบ คือ ธุรกิจเคมิคอลล์ที่เป็นสัดส่วนรายได้หลัก และธุรกิจธุรกิจซีเมนต์-ผลิตภัณฑ์ก่อสร้าง

... ในส่วนของธุรกิจผลิตภัณฑ์ก่อสร้าง จะพบว่า EBITDA Margin หายไปกว่าครึ่ง โดยที่เคยทำได้ประมาณ 8% ตอนนี้เหลือเพียง 4% จากประเด็นเรื่องของต้นทุนวัตถุดิบที่แพงขึ้น และต้นทุนพลังงานที่สูง กดดันอัตรากำไร

.... ในส่วนของธุรกิจเคมิคอลล์ SCGC ที่เคยมีข่าวว่าจะ IPO เข้าตลาดหุ้น และน่าจะออกมาใหญ่กว่า SCGP ก่อนหน้าเพราะธุรกิจเคมิคอลล์เป็นสัดส่วนรายได้หลักของ SCC

ผลประกอบการคั้งนี้ พบว่า ความต้องการปิโตรเคมียัง "อ่อนแอ" จากเศรษฐกิจชะลอตัว เงินเฟ้อสูง การควบคุม COVID ของจีน และที่สำคัญคือกำลังการผลิตใหม่ๆเข้ามาสู่ตลาดกลายเป็น Supply > Demand ไปแล้ว

- กรณีศึกษา TISCO มูลค่าของหุ้นอยู่ที่การปันผลสูง

- สำรวจบทวิเคราะห์ CPF ปัจจัยที่นักลงทุนยังคงกังวล

- ปีนี้อาจจะไม่ใช่จังหวะที่ดีของ SCC

แล้วถ้าเรามองไปข้างหน้าละ ?

สั้นที่สุด ก็คือไตรมาส 1 ปี 2566 ยังไม่จำเป็นต้องมองทั้งปีก็ได้

เพราะภาพธุรกิจลักษณะนี้ควบคุมได้ยาก มองสั้นๆก็ยากแล้ว ยิ่งมองยาวๆอาจจะยากไปกันใหญ่

… บทวิเคราะห์ส่วนใหญ่มองว่าผลประกอบการไตรมาส 1 เป็นภาพของการ "ฟื้นตัว" จากเรื่องของการเปิดประเทศของจีนทำให้ความต้องการใช้ผลิตภัณฑ์ปิโตรเคมีเพิ่มขึ้น

รวมถึงธุรกิจซีเมนต์และผลิตภัณฑ์ก่อสร้าง ก็น่าจะปรับตัวดีขึ้นด้วยจาก High Season การท่องเที่ยวจะทำให้ความต้องการใช้บรรจุภัณฑ์เพิ่มขึ้นตามไปด้วย

เรียกว่าเป็นการฟื้นตัว แต่อยู่ในระดับที่ "ไม่เด่น" เพราะต้นทุนพลังงานยังสูงโดยเฉพาะราคาถ่านหินและไฟฟ้าที่ยังยืนอยู่ในระดับสูง อีกทั้งปิโตรเคมียังมีเรื่องของ Supply ล้นตลาด ...

โดยสรุปแล้วผลประกอบการปีนี้ของ SCC ไม่ประทับใจโดยเฉพาะไตรมาส 4 ที่แย่ลงทุกธุรกิจ

แต่ถ้ามองในไตรมาส 1 คือภาพของการฟื้นตัว แต่ยังไม่โดดเด่น อีกทั้งการนำ SCGP เข้าตลาดก็อาจจะเงียบหายไปบ้างช่วงนี้ จนกว่าผลประกอบการจะเริ่มกลับมาดีมากเพียงพอให้นักลงทุนไว้วางใจได้

ยังต้องติดตามกันอย่างใกล้ชิดครับ

อนึ่ง SCC ประกาศจ่ายปันผล 2 บาท คิดเป็น Yield ประมาณ 0.6% ขึ้น XD วันที่ 7 เมษายน 2566 และจ่ายเงินวันที่ 25 เมษายน 2566

ดังนั้น ถ้าใครอยากรับปันผลต้องถือผ่านวันที่ 7 เมษายนที่จะถึงนี้ครับ ...

------------------------------------------------------------------------------

Reference

คําอธิบายและการวิเคราะห์ของฝ่ายจัดการ : บริษัทปูนซิเมนต์ไทย จํากัด (มหาชน)

สรุปข้อสนเทศบริษัทจดทะเบียน : ตลาดหลักทรัพย์แห่งประเทศไทย

บทวิเคราะห์หลักทรัพย์บัวหลวง

บทวิเคราะห์หลักทรัพย์หยวนต้า