เวลาเราพูดถึงหุ้นขนาดใหญ่ เชื่อว่านักลงทุนจะต้องนึกถึงหุ้น SCC หรือ บริษัท ปูนซิเมนต์ไทย จำกัด(มหาชน) อย่างแน่นอน

แต่หุ้น SCC ทีผ่่านมาค่อนข้าง Underperform ตลาดอย่างมาก ทำให้นักลงทุนไม่ค่อยกล่าวถึงมากสักเท่าไรนัก

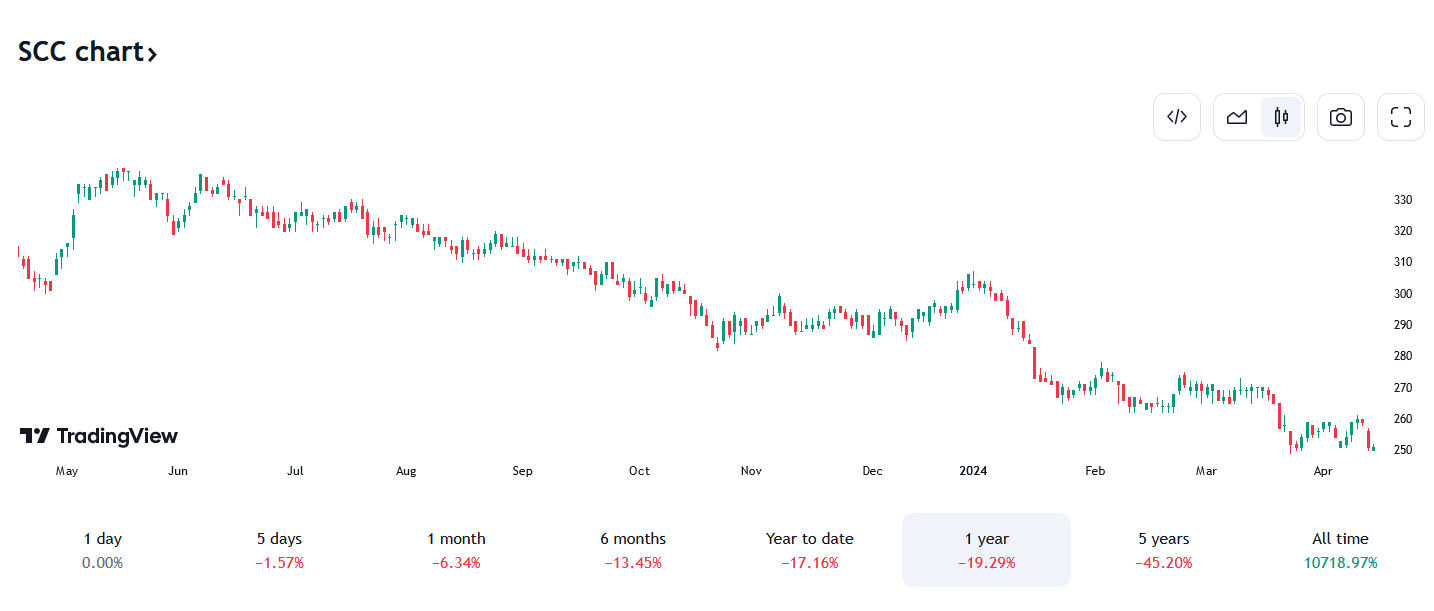

ยิ่งเราดูราคาหุ้นย้อนหลัง จะพบว่า

- ช่วง 1 เดือนที่ผ่านมา ราคาหุ้นปรับตัวลงไปแล้ว -6.34%

- ช่วง 6 เดือนที่ผ่านมา ราคาหุ้นปรับตัวลงไปแล้ว -13.45%

- และถ้าใครถือมานานกว่า 1 ปี จะต้องขาดทุนไปแล้ว -19.29%

ราคาหุ้น SCC ในช่วง 12 เดือนที่ผ่านมา

https://www.tradingview.com/symbols/SET-SCC/

สาเหตุหนึ่งที่พอจะอธิบาย ราคาหุ้นที่อ่อนแอของ SCC ได้คือ

ผลประกอบการที่ลดลงอย่างต่อเนื่อง โดยเฉพาะ "ธุรกิจปิโตรเคมี"

ปี 2564 บริษัทมีกำไรสุทธิ 47.17 พันล้านบาท

ปี 2565 บริษัทมีกำไรสุทธิ 21.38 พันล้านบาท

ปี 2566 บริษัทมีกำไรสุทธิ 25.91 พันล้านบาท

พูดง่ายๆ คือ ธุรกิจปิโตรเคมี ซึ่งเป็นสัดส่วนรายได้หลักของ SCC กดผลประกอบการอย่างต่อเนื่อง

จากผลิตภัณฑ์ปิโตรเคมีที่ตกต่ำมากๆ และโครงการ Long Son Petrochemical ที่เวียดนาม ยังมีผลประกอบการที่ขาดทุน

อย่างไรก็ตาม ภาพที่เกิดขึ้นถือเป็นภาพในอดีต

ผลประกอบการที่ลดลง ก็มีแนวโน้มจะรับรู้ไปในราคาหุ้นที่ปรับตัวลงมาค่อนข้างมากแล้ว

และถ้าเราติดตามบทวิเคราะห์ จะพบว่า ผลประกอบการ SCC มีแนวโน้มดูดีขึ้นเรื่อยๆ ตั้งแต่ไตรมาส 1 ปี 2567 เป็นต้นไป

บทวิเคราะห์หลักทรัพย์ทรีนิตี้ วิเคราะห์ว่า ในไตรมาส 1 ปี 2567 นักลงทุนน่าจะเห็นผลประกอบการของ SCC

รายงานกำไรอยู่ที่ 1.7 พันล้านบาท ซึ่งพลิกจากขาดทุนในไตรมาส 4 ปี 2566 (ที่ขาดทุน 1.1 พันล้านบาท)

โดยจะมีกำไรจากเงินลงทุนใน SJWD และจะไม่มีการด้อยค่าสินทรัพย์ของโรงงานซีเมนต์ในเมียนมา

อย่างไรก็ตาม นักลงทุนอาจจะเห็นธุรกิจปิโตรเคมีที่ยังฟื้นตัวไม่เต็มที่ จากทั้งปริมาณขายที่ลดลง และ Spread ผลิตภัณฑ์ที่ลดลงด้วย

อย่างไรก็ตาม ฝ่ายวิจัยมองว่าแนวโน้มธุรกิจปิโตรเคมี จะฟื้นตัวอย่างเด่นชัดเริ่มตั้งแต่ในครึ่งปีหลัง ของปี 2567

นั้นหมายความว่า ผลประกอบการของ SCC ก็มีแนวโน้มฟื้นตัวตามไปด้วย

ซึ่งฝ่ายวิจัย มองว่า ในปี 2567 SCC น่าจะรายงานกำไรทั้งปีอยู่ที่ 2.1 หมื่นล้านบาท ลดลง -20% YoY จากมุมมองเชิงระมัดระวังของธุรกิจปิโตรเคมี

- SCC ราคาหุ้นที่ตกต่ำกว่า 20% ใน 1 ปี นักลงทุนอาจจะเห็นผลประกอบการที่ "ขาดทุน"

- สรุป 7 ประเด็นน่าสนใจ CHAO เจ้าสัว ฟู้ดส์ อินดัสทรี

- เปิดกลยุทธ์ SJWD รุกเชื่อมโครงข่ายโลจิสติกส์ ครอบคลุมทางบก น้ำ และอากาศในระดับภูมิภาค

ในแง่ราคาหุ้น ฝ่ายวิจัย มองว่าใน 3 เดือนมานี้ ราคาหุ้นปรับ -10% จากผลประกอบการที่ยังไม่ฟื้นตัว

แต่ราคาหุ้นปัจจุบัน ถือว่ามี Downside ค่อนข้างจำกัด

และ P/BV ที่อยู่ระดับต่ำมากราวๆ 0.8 เท่า ซึ่งเทียบเท่ากับวิกฤต Subprime Crisis ในช่วงปี 2551 ที่อยู่ระดับ 0.7 เท่า

ดังนั้น SCC ถือเป็นอีกหนึ่งหุ้นใหญ่ของไทย ที่นักลงทุนไม่ควรมองข้ามครับ

------------------------------------------------------------------------------

Reference

บทวิเคราะห์หลักทรัพย์ทรีนิตี้