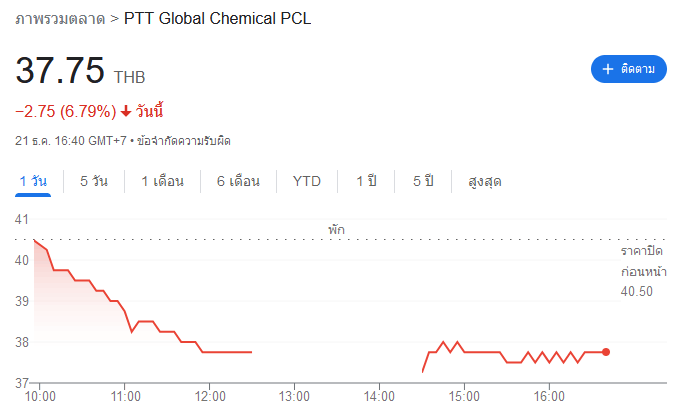

เมื่อวานนี้ หุ้นกลุ่ม ปตท. มีปริมาณการขายออกมาค่อนข้างโดดเด่น

โดยเฉพาะหุ้น PTTGC ที่เมื่อวานปรับตัวลง -7% ภายในวันเดียว

ทำให้เกิดคำถามขึ้นว่า เกิดอะไรขึ้นกับหุ้น PTTGC ?

สาเหตุเป็นเพราะว่า นักลงทุนวิตกเรื่องของการปรับโครงสร้างราคาก๊าซธรรมชาติ

ทำให้กลุ่มปิโตรเคมีเสียผลประโยชน์ และกระทบกับกำไรอย่างมีนัยสำคัญ

วานนี้ที่ประชุมคณะรัฐมนตรี (ครม.) มีมติให้มีการปรับโครงสร้างราคาก๊าซธรรมชาติตามข้อเสนอของคณะกรรมการกำกับกิจการพลังงาน (กกพ.)

และเป็นไปตามมติคณะกรรมการนโยบายพลังงานแห่งชาติ (กพช.)

โดยปรับโครงสร้างราคาก๊าซธรรมชาติ ที่เข้า-ออกโรงแยกก๊าซธรรมชาติ

จากเดิมใช้ราคา Gulf Gas (ก๊าซธรรมชาติในอ่าวไทยเท่านั้น) ให้เปลี่ยนเป็นใช้ราคา Pool Gas หรือราคาเฉลี่ยของก๊าซฯ อ่าวไทย, เมียนมา และ LNG รวมกัน โดยให้มีผลบังคับใช้ตั้งแต่ 1 ม.ค. 2567 เป็นต้นไป

พูดง่ายๆ คือ ภาครัฐกำลังมีการปรับโครงสร้างราคาก๊าซใหม่

และจะมีผลทำให้โรงแยกก๊าซมีต้นทุนที่สูงขึ้น

ซึ่งถ้าเราวิเคราะห์ ผลกระทบของการใช้ Pool Price จะแบ่งออกเป็น 3 กลุ่มด้วยกัน คือ

1. กลุ่มที่ได้ประโยชน์

กลุ่มโรงไฟฟ้า กลุ่มอุตสาหกรรม กลุ่ม NGV ที่จะมีต้นทุนเชื้อเพลิงต่ำลง

เพราะโครงสร้างราคาใหม่ จะนำก๊าซจากอ่าวไทยทั้งหมด ซึ่งมีราคาถูกกว่า เฉลี่ยกับโครงสร้างราคาเดิม

ราคา Pool Price จะคำนวนจากก๊าซในอ่าวไทยที่หักปริมาณก๊าซที่เข้าโรงแยกก๊าซ มาเฉลี่ยกับก๊าซนำเข้า

2. กลุ่มที่เสียประโยชน์

คือกลุ่มโรงแยกก๊าซของ PTT และกลุ่มปิโตรเคมี โดยเฉพาะ PTTGC

เพราะต้นทุนก๊าซเดิมจะอิงกับราคาอ่าวไทยที่ 6-7 เหรียญต่อล้านบีทียู

แต่หากเปลี่ยนโครงสร้างใหม่ ไปใช้ Pool Price ทำให้ต้นทุนเฉลี่ยอยู่ที่ 9 เหรียญต่อล้านบีทียู

ทำให้ต้นทุนการผลิตสูงขึ้นอย่างมีนัยสำคัญ

3. กลุ่มที่ไม่ได้รับผลกระทบ

คือ กลุ่มที่ใช้ก๊าซ LPG

เพราะ มติ ครม. ระบุว่าก๊าซธรรมชาติที่นำไปใช้ในการผลิต LPG เป็นเชื้อเพลิง ให้ใช้ต้นทุนราคาจากอ่าวไทย

ประเด็นสำคัญ อยู่ที่กลุ่มเสียผลประโยชน์

เพราะการเพิ่มขึ้นราวๆ 2 เหรียญ จะกระทบกำไรของ PTT และ PTTGC ค่อนข้างมาก

บทวิเคราะห์หลักทรัพย์เอเชียพลัส ประเมินว่า ในกรณีเลวร้ายสุด

จะกระทบกับกำไรของ PTT ราวๆ 2 หมื่นล้านบาทต่อปี

และกระทบกับกำไรของ PTTGC ราวๆ 5 พันล้านบาทต่อปี

- รู้จัก CHAO เจ้าสัว ฟู้ดส์ อินดัสทรี แปรรูปเนื้อหมู สู่ธุรกิจขนมขบเคี้ยว "พันล้าน"

- สรุป OR จากธุรกิจปั้มน้ำมัน สู่ "พีทีที สเตชั่น" รุก Non-Oil ตามแนวคิด SDG

- ตลาดหุ้นซึมเซา แต่เราก็ควรเตรียมพร้อม

บทวิเคราะห์หลักทรัพย์ฟินันเซีย ไซรัส แสดงความคิดเห็นว่าราคา Pool Gas ปัจจุบันอยู่ที่ประมาณ 8-9 ดอลลาร์ต่อ MMBTU สูงกว่า Gulf Gas เกือบเท่าตัว

ดังนั้นโรงแยกก๊าซของ ปตท. ที่ต้องซื้อก๊าซในราคาที่แพงขึ้น

และอาจจำเป็นต้องขายก๊าซจากโรงแยกก๊าซของ ปตท. ให้กับโรงไฟฟ้า โรงงานปิโตรเคมี และก๊าซ LPG ในราคาที่สูงขึ้น

ซึ่ง PTTGC อาจจะได้รับผลกระทบมาก เพราะโรงงานปิโตรเคมีต้องซื้อก๊าซในราคาที่สูงขึ้น

แต่อย่างไรก็ตาม ราคาซื้อขายก๊าซระหว่าง ปตท. กับ PTTGC เป็นสูตร Net Back

โดยแบ่งปันผลประโยชน์ตามส่วนต่างระหว่างราคาก๊าซกับราคาเม็ดพลาสติก HDPE ทำให้ PTTGC อาจไม่ได้รับผลกระทบทั้งหมด

ดังนั้นจึงน่ามีความเป็นไปได้ที่จะมีการเปลี่ยนแปลงสูตรซื้อขายกันใหม่หากมีการปรับโครงสร้างราคาก๊าซใหม่จริง

อีกทั้งคาดว่าผลประกอบการของธุรกิจปิโตรเคมีของ PTTGC ยังอยู่อ่อนแอ

บทวิเคราะห์หลักทรัพย์ฟินันเคจีไอ มองว่าการปรับสูตรราคาก๊าซใหม่ จะกระทบหนักกับโรงแยก ก๊าซของ PTT ที่ปัจจุบันใช้ต้นทุนก๊าซจากอ่าวไทย เป็นใช้ต้นทุนก๊าซ LNG นำเข้ามารวมคิดคำนวณด้วย ทำให้เรามีมุมมองเชิงลบอย่างมากกับ PTT ถ้ามีการปรับสูตรราคาก๊าซใหม่จริง เพราะเราประเมินผล กระทบเบื้องต้นต่อกำไร PTT ประมาณ 3 หมื่นล้านบาท หรือคิดเป็นประมาณ 30% ของประมาณการ กำไรของเรา

นอกจากนี้การทำให้ต้นทุนก๊าซในภาคปิโตรเคมีเพิ่มขึ้น จะส่งผลต่อเนื่องในความสามารถใน การแข่งขันของภาคปิโตรเคมีของไทยในตลาดโลก

แต่อย่างไรก็ตาม เรายังจะรอความชัดเจนของการปรับสูตรราคาก๊าซจากรัฐบาลก่อน

สุดท้าย การปรับโครงสร้างราคาก๊าซใหม่ จะกระทบกับ PTT และ PTTGC ค่อนข้างมาก

แต่เราต้องไม่ลืมว่า ประเด็นนี้ยังเป็น มติ ครม. และยังไม่ได้ออกเป็นหนังสือหรือกฏบังคับใช้อย่างชัดเจน

อาจจะมีการเปลี่ยนแปลงได้ตลอดเวลา

แต่ดูเหมือนว่า นักลงทุนจะมองไปในกรณี Worst Case หรือกรณีเลวร้ายที่สุดไปแล้ว

ประเด็นนี้ยังต้องติดตามกันอย่างใกล้ชิดครับ

------------------------------------------------------------------------------

Reference

บทวิเคราะห์หลักทรัพย์เอเชียพลัส