ตลาดหุ้นไทยไม่น่าสนใจอีกต่อไป เพราะมีแต่หุ้นที่โตช้า

คำกล่าวนี้อาจจะไม่เป็นจริงซะทีเดียว

เพราะถ้าเราสังเกตดีๆ จะพบว่ามีบริษัทอีกมากที่เติบโตสูง ตัวอย่างเช่น BE8 หรือบริษัท เบริล 8 พลัส จำกัด (มหาชน)

ที่ผลประกอบการเติบโตสูงถึง 140% YoY จากผลประกอบการล่าสุดที่ผ่านมา

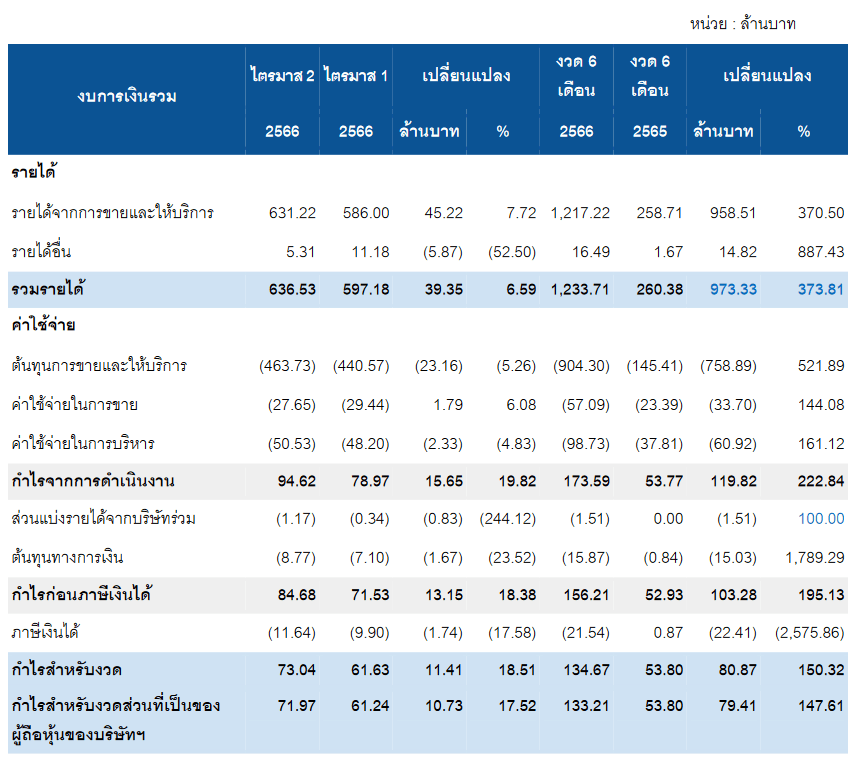

BE8 รายงานผลประกอบการ ไตรมาส 2 ปี 2566 อยู่ที่ 71.96 ล้านบาท จากที่ทำได้ 30.01 ล้านบาท

คิดเป็นการเติบโตสูงถึง 140% YoY

หรือถ้าเทียบจากไตรมาส 1 ปี 2566 อยู่ที่ 61.24 ล้านบาท คิดเป็นการเติบโตมากถึง 17.52% QoQ

พูดง่ายๆ คือ เป็นการเติบโตที่น่าประทับใจ และกำไรทำสถิติสูงสุดใหม่ (อีกครั้ง) ในไตรมาส 2 ปี 2566

สาเหตุเป็นเพราะ ธุรกิจที่แข็งแกร่งของ Digital Transformation

และการรวมธุรกิจ Baycom ตั้งแต่ต้นปี 2566

สาระสำคัญของผลประกอบการ BE8 ในครั้งนี้ที่น่าสนใจ มีอยู่ 3-4 ประเด็นด้วยกัน เล่าให้ฟังแบบนี้ครับ

1. รายได้ไตรมาส 2 ปี 2566 อยู่ที่ 636.53 ล้านบาท เติบโต 6.59%

ทำให้รายได้รวม 6 เดือน อยู่ที่ 1.23 พันล้านบาท จากเดิมอยู่ที่ 260 ล้านบาท ในไตรมาส 1 ปี 2566 หรือคิดเป็นการเติบโตสูงถึง 373% YoY เลยทีเดียว

2. บริษัทชี้แจงว่ามาจากผลประกอบการที่แข็งแกร่งของธุรกิจ ไม่ว่าจะเป็นรายได้จากการให้คำปรึกษาเทคโนโลยี อยู่ที่ 304 ล้านบาท เติบโต 257% YoY

รายได้จากการให้บริการด้านเทคโนโลยี อยู่ที่ 327 ล้านบาท เติบโต 546% YoY

3. บริษัทมีอัตรากำไรขั้นต้นดีขึ้น เมื่อเทียบ QoQ จากเดิม 24.8% ทำได้เพิ่มขึ้นมาเป็น 26.5%

แต่ลดลงจาก 43.2% เมื่อเทียบจาก 2Q65 สาเหตุเพราะธุรกิจ Baycom มีมาร์จิ้นที่ต่ำกว่าธุรกิจเดิมของบริษัท

4. บริษัทจ่ายภาษีลดลง เพราะได้รับการยกเว้น BOI

- รู้จัก BE8 หุ้น P/E 63 เท่า แต่ทำไมถึงมองว่าราคาไม่แพง

- สรุป OR ธุรกิจใหม่ Health & Tourism จะเป็น New Growth ของอนาคต

- เจาะสาเหตุ BH ทำไมราคาหุ้นเด่น ธุรกิจ Growth ผลประกอบการเติบโตแข็งแกร่ง

โดยภาพรวม ผลประกอบการของ BE8 ออกมาได้น่าประทับใจ

คำถามคือ แล้วในครึ่งปีหลังจะเป็นอย่างไรต่อไป ?

คำตอบ คือ เติบโตอย่างต่อเนื่องและแข็งแกร่ง ในช่วงที่เหลือของปี

บทวิเคราะห์หลักทรัพย์กสิกร มีมุมมองเชิงบวกต่อหุ้น BE8 และคาดว่ากำไรเต็มปี 2566 จะออกมาอย่างแข็งแกร่งที่ 301 ล้านบาท

คิดเป็นการเติบโตสูงถึง 117% YoY จาก 2 ประเด็นด้วยกันคือ

1. ธุรกิจหลักรายได้เพิ่มขึ้น เติบโตแข็งแกร่ง

2. การรวมบัญชี ของบริษัทที่ไปทำ M&A

หนุนด้วยรายได้จากโครงการภาครัฐจะสูงขึ้น

บทวิเคราะห์หลักทรัพย์กรุงศรี วิเคราะห์ว่า BE8 คือหุ้นที่ราคาถูกที่สุดในกลุ่ม โดยวัดจากค่า Forward P/E ที่อยู่ราวๆ 38 เท่า

ในขณะที่การเติบโตยังเป็นไปตามเป้าหมาย และมองว่า BE8 คือหุ้นเด่นในกลุ่มเทคโนโลยี

ฝ่ายวิจัย มองว่า BE8 จะมีผลประกอบการที่แข็งแกร่งจากเรื่องของปัจจัยฤดูกาล และ Backlog ที่แข็งแกร่ง รวมถึงสิทธิประโยชน์ทางภาษี BOI ในไตรมาส 3 ซึ่งจะทำให้ BE8 จ่ายภาษีน้อยลง

ทิศทางการเติบโตแข็งแกร่ง

BE8 ถือเป็นหนึ่งหุ้นเทคโนโลยีในตลาดหุ้นไทย ที่นักลงทุนควรจับตาเป็นอย่างยิ่งครับ ...

------------------------------------------------------------------------------

Reference

บทวิเคราะห์หลักทรัพย์กสิกร

คำอธิบายและวิเคราะห์ของฝ่ายจัดการไตรมาสที่ 2/2566 : ตลาดหลักทรัพย์แห่งประเทศไทย