หุ้นกลุ่มอาหารที่มีคนติดตามไม่น้อยไปกว่า CPF น่าจะเป็นหุ้น BTG หรือ บริษัท เบทาโกร จำกัด (มหาชน)

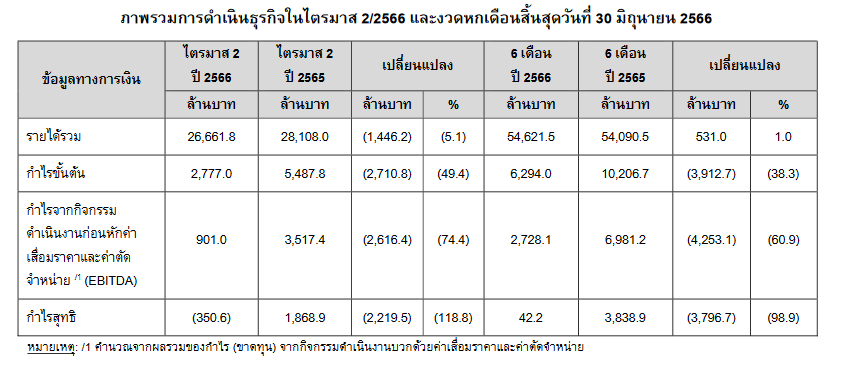

โดยผลประกอบการใน 2Q66 ออกมา "ขาดทุน" 350.6 ล้านบาท

จากเดิมที่กำไรใน 2Q65 อยู่ที่ 1.86 พันล้านบาท

... ส่งผลให้ผลประกอบการใน 6 เดือนปี 2566 อยู่ที่ 42.2 ล้านบาท

จากเดิมที่เคยกำไร 6 เดือนปี 2565 ที่มากถึง 3.83 พันล้านบาท

ถ้าให้อธิบายสั้นๆ คือ ผลประกอบการออกมาแย่กว่าที่ตลาดคาดคิดไว้

จากอัตรากำไรขั้นต้นที่ลดลง เนื่องจากราคาหมูที่ปรับตัวลงอย่างมาก

แต่ถ้าจะให้อธิบายสาระสำคัญที่อยากนำมาเล่าสู่กันฟัง ประกอบไปด้วย

1. รายได้รวม 26.66 พันล้านบาท ลดลง 5.1% YoY

ทั้งนี้ บริษัทอธิบายว่า ปริมาณการขายสุกรเพิ่มขึ้นในกลุ่มเนื้อแปรรูป โดยเฉพาะกัมพูชา และลาว

2. กำไรขั้นต้น 2.77 พันล้านบาท ลดลง 49.4% YoY

จากอัตรากำไรขั้นต้นที่ลดลงมาก จากเดิมที่ทำได้ 19.6% เหลืออยู่เพียง 10.5%

บริษัทอธิบายไว้ว่า ราคาสุกรลดลงอย่างมากจากปัญหาหมูเถื่อน

และต้นทุนการเลี้ยงที่สูงขึ้น อาหารสัตว์สูงขึ้น

3. EBITDA อยู่ที่ 901 ล้านบาท ลดลง 74.4% YoY

ทำให้รอบ 6 เดือน มี EBITDA อยู่ที่ 2.72 พันล้านบาท ลดลง 60.9% YoY

4. SG&A ค่าใช้จ่ายในการขายและบริหารเพิ่มสูงขึ้น

ถ้าคิดเป็นสัดส่วน SG&A/Sales จะอยู่ที่ 11.6% จากเดิม 10.7% ใน 1Q66

... สาเหตุที่ SG&A เพิ่มสูงขึ้นของ BTG เพราะมีค่ากลยุทธ์ที่ปรึกษา Business Transforamtion ทำให้มีค่าธรรมเนียมที่ปรึกษาราวๆ 200 ล้านบาท

- BTG กำลังมีผลประกอบการที่ขาดทุน ความท้าทายของธุรกิจในช่วงที่ราคาหมูตกต่ำ

- สรุป BTG ผลประกอบการอาจจะฟื้นตัวในครึ่งปีหลัง 2566

- PTT รุกธุรกิจรถไฟฟ้า 2 ล้อ รองรับการเติบโตของธุรกิจ EV และแบตเตอร์รี่

มองในภาพรวม ต้องบอกว่า น่าผิดหวังที่ผลประกอบการของ BTG ขาดทุน

แต่ก็เป็นเรื่องที่เข้าใจได้ จากสถานการณ์ราคาหมูตกต่ำ และต้นทุนการเลี้ยงที่เพิ่มสูงขึ้น

อีกทั้ง ถ้าเราสังเกตจากราคาหุ้นที่ปรับตัวลดลงกว่า 31% ภายใน 8 เดือน

ก็พอที่จะสรุปได้ว่า ราคาหุ้นสะท้อนความกังวลไปแล้วระดับหนึ่ง

คำถาม คือ แล้วต่อจากนี้ผลประกอบการของ BTG จะเป็นอย่างไร

โดยเฉพาะใน 3Q66 และ 4Q66 ที่จะถึงนี้

คำตอบ คือ ออกมาไม่ดีนัก

บทวิเคราะห์หลักทรัพย์เคจีไอ วิเคราะห์ว่า BTG อาจจะมีขาดทุนในปี 2566 อยู่ที่ 231 ล้านบาท

จาก 4 เหตุผลด้วยกัน คือ

1. รายได้มีแนวโน้มลดลง

2. อัตรากำไรขั้นต้นลดลง จากต้นทุนที่เพิ่มสูงขึ้น

3. ค่าใช้จ่าย SG&A เพิ่มขึ้น

4. ดอกเบี้ยจ่ายที่เพิ่มขึ้น

ในระยะอันสั้น ฝ่ายวิจัย มองว่าน่าจะเห็น BTG ขาดทุนอีกครั้งใน 3Q66 ที่จะถึงนี้

ตรงกันข้ามกับบทวิเคราะห์หลักทรัพย์หยวนต้า ที่มองว่า ในปี 2566 BTG น่าจะมีกำไร 911 ล้านบาท

ถึงแม้จะผิดหวังในงบ 2Q66 แต่ราคาหุ้นก็สะท้อนความกังวลไปแล้วระดับหนึ่ง และมองว่าผลประกอบการน่าจะผ่านพ้นจุดต่ำสุดไปแล้ว

สิ่งที่ฝ่ายวิจัยคาดหวัง คือ การฟื้นตัวในช่วงครึ่งปีหลัง จาก

1. ปริมาณการขายเพิ่มขึ้น

2. ปัญหาหมูเถื่อนคลี่คลาย ทำให้ราคาหมูปรับตัวสูงขึ้น

3. ต้นทุนอาหารสัตว์ถูกลง โดยเฉพาะข้าวโพด และกากถั่วเหลืองที่เริ่มปรับลดลงบ้างแล้ว

อย่างไรก็ตาม สิ่งที่น่ากังวล คือ ราคาหมู

นักลงทุนอาจจะต้องติดตามประเด็นเรื่องราคาหมูอย่างใกล้ชิด

ถ้ามีทิศทางที่สูงขึ้น เชื่อว่าผลประกอบการของ BTG จะดีขึ้นตามลำดับ

ต้องยอมรับว่าช่วงครึ่งปีแรก ของ 2566 ไม่ใช่ปีที่ดีเท่าไรนักของหุ้นกลุ่มอาหาร

จากปัญหาเรื่องของหมูเถื่อน และต้นทุนการเลี้ยงที่สูงขึ้น

แต่ราคาหุ้นก็ปรับตัวลงมามากแล้วระดับหนึ่ง

ดังนั้น สิ่งที่นักลงทุนต้องประเมินต่อไป คือ เป็นโอกาสในการเข้าลงทุน

หรือเป็นความเสี่ยงที่ต้องหลีกหนี เพราะเชื่อว่า กลุ่มอาหารไม่น่าจะกลับมาฟื้นตัวได้เร็วกว่าที่ตลาดคิดเอาไว้

------------------------------------------------------------------------------

Reference

บทวิเคราะห์หลักทรัพย์เคจีไอ

คำอธิบายและวิเคราะห์ของฝ่ายจัดการไตรมาสที่ 2/2566 : ตลาดหลักทรัพย์แห่งประเทศไทย