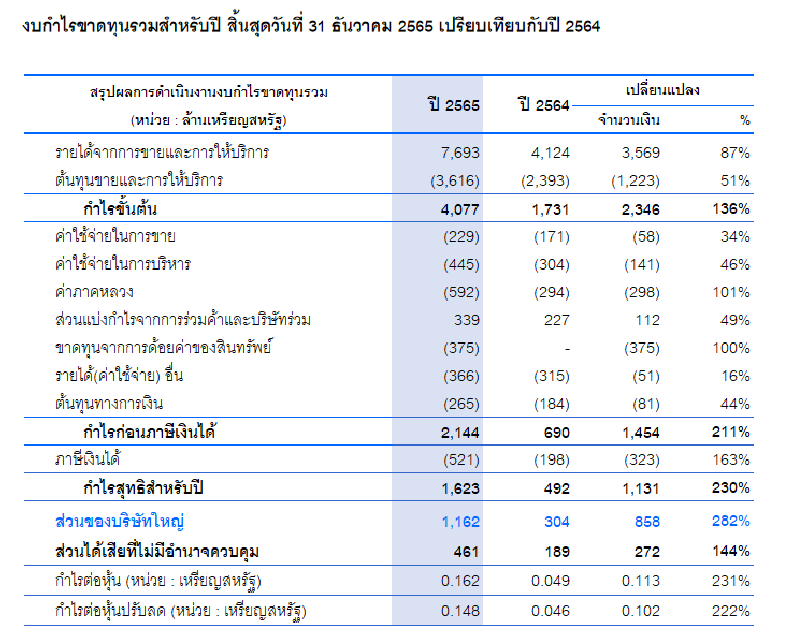

ผลประกอบการของ Banpu ปี 2565 ออกมาได้อย่างน่าประทับใจ

โดยมีกำไรสุทธิอยู่ที่ 40.51 พันล้านบาท มากกว่าปี 2564 ที่ทำได้ 9.85 พันล้านบาท หรือคิดเป็นการเพิ่มขึ้นกว่า 396%

เรียกได้ว่าทำ All Time High ในแง่ของกำไรสุทธิ

พร้อมทั้งประกาศจ่ายเงินปันผลที่ 0.75 หรือคิดเป็น Div. Yield กว่า 6.7%

อ่าว !! แบบนี้ก็น่าจะดีไม่ใช่เหรอ แต่ทำไมถึงบอกว่า Banpu กำลังมีผลการดำเนินงานที่น่าผิดหวัง

สาเหตุเป็นเพราะว่า เฉพาะผลการดำเนินงานในไตรมาส 4 ปี 2564 ออกมา "ขาดทุน" มากถึง 278 ล้านบาท จากที่ตลาดคาดว่า Banpu น่าจะมีกำไรสุทธิสูงถึง 9 พันล้านบาท

ทำไมถึงขาดทุน ? เป็นเพราะว่า

1. บริษัทรับรู้การขาดทุนการด้อยค่าสินทรัพย์ อยู่ที่ 13.63 หมื่นล้านบาท

2. ปริมาณการขายถ่านหินในอินโดนีเซียลดลง เนื่องจากสภาพอากาศ และราคาถ่านหินทรงตัว

3. ขาดทุน Hedging จำนวน 4.2 พันล้านบาท

4. ขาดทุนจากการแข็งค่าของค่าเงินบาท 5 พันล้านบาท

4. ธุรกิจก๊าซธรรมชาติมีผลการดำเนินงานอ่อนตัวลง

พูดง่ายๆคือ ผลการดำเนินงานอ่อนแอลงทุกธุรกิจ ...

- MAKRO กำลังมีทิศทางการเติบโตที่แข็งแกร่งมากขึ้นเรื่อยๆ

- KISS เกิดอะไรขึ้น ทำไมหุ้นลงวันเดียว 16%

- เราอาจจะเห็นการขาดทุนของ TRUE เป็นครั้งสุดท้าย

บทวิเคราะห์หลักทรัพย์หยวนต้า มองว่า ผลการดำเนินงานของ Banpu ค่อนข้างน่าผิดหวัง และมีหลายส่วนที่ไม่ได้รวมอยู่ในบทวิเคราะห์

แนะนำว่านักลงทุนอาจจะต้องดูสถานการณ์อีกหลายอย่าง เช่น

1. การลดลงของราคาถ่านหิน และก๊าซธรรมชาติ

2. การประชุมนักวิเคราะห์ครั้งถัดไป อาจจะมีรายละเอียดมากขึ้นเกี่ยวกับการด้อยค่า มูลค่าทางบัญชีส่วนที่เหลือ และการดำเนินโครงการในอนาคต

... เรียกได้ว่าภาพรวมของ Banpu สร้าง Negative Surprise ต่อตลาดอย่างมาก และตลาดอาจจะปรับคาดการณ์ลดลงในหุ้น Banpu อีกทั้งช่วงไตรมาส 1 จะเป็นช่วง Low Season ของธุรกิจถ่านหินและลากยาวไปถึงไตรมาส 2 ได้

อนึ่ง Banpu ประกาศจ่ายปันผล 0.75 บาทต่อหุ้น ขึ้น XD วันที่ 11 เมษายน และจ่ายปันผลในวันที่ 28 เมษายน คิดเป็น Yield ที่ 6.7%

------------------------------------------------------------------------------

Reference

คำอธิบายและวิเคราะห์ของฝ่ายจัดการ : ตลาดหลักทรัพย์แห่งประเทศไทย

บทวิเคราะห์หลักทรัพย์หยวนต้า