ผลประกอบการของ KEX ประจำ 3Q66 ออกมาเป็นที่เรียบร้อยแล้ว

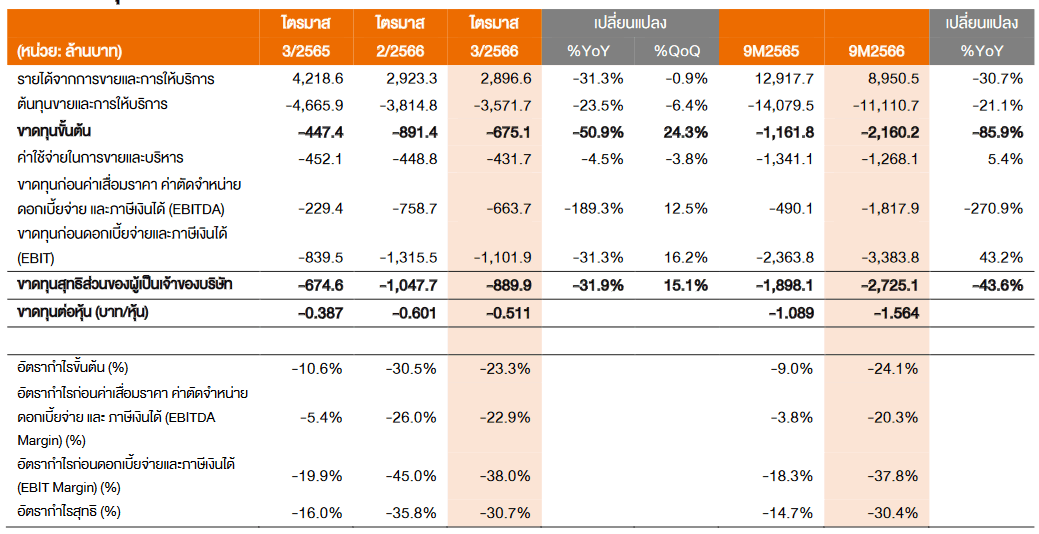

โดยรายงานขาดทุนสุทธิ 889.86 ล้านบาท ดีขึ้นเมื่อเทียบกับ 2Q66 ที่ขาดทุนหนักถึง 1.31 พันล้านบาท

แต่แย่ลงเมื่อเทียบกับ 3Q65 ที่ขาดทุน 839 ล้านบาท (+15% QoQ , -32% YoY)

สาระสำคัญของผลประกอบการรอบนี้

1. รายได้อยู่ที่ 2.89 พันล้านบาท "ทรงตัว" QoQ

แต่ลดลงมากเมื่อเทียบกับ 3Q65 ที่เคยทำได้ 4.21 พันล้ายบาท (-32% YoY)

2. ต้นทุนขายลดลง -6.4% QoQ และ -23.5% YoY ถือเป็นจุดดีๆของ KEX ที่ควบคุมต้นทุนได้ดี

3. สอดคล้องกับ SG&A ที่ลดลง -4.5% YoY และ -3.8% QoQ

4. บริษัทชี้แจงว่าได้เริ่มใช้ระบบคัดแยกพัสดุอัตโนมัติ ทำให้มีการลดต้นทุนได้ พัฒนาเครือข่ายและระบบปฏิบัติการ ทำให้ลดค่าใช้จ่ายได้ทั้งต้นทุนคงที่ และต้นทุนผันแปร

และยังช่วยลดการขาดทุนจากการดำเนินงาน

5. บริษัทคาดว่า KEX น่าจะกลับมามีกำไรได้ภายในปี 2567

6. KEX ไม่ได้เปิดเผยตัวเลขจำนวนปริมาณพัสดุใน 3Q66 แต่ระบุว่าปริมาณการจัดส่งพัสดุลดลง -0.9% QoQ จากแพลตฟอร์ม e-commerce ที่อ่อนตัวลง (การเปิดประเทศทำให้คนออกนอกบ้านมากขึ้น)

7. ประเด็นที่น่าสนใจ คือ การควบคุมต้นทุนของ KEX

พูดง่ายๆ คือ ต้นทุนต่อชิ้นลดลง จากแผนการลดต้นทุนที่เคยพูดไว้ก่อนหน้า การปรับเส้นทางให้เหมาะสม การเปลี่ยนสถานที่ตั้งของศูนย์คัดแยกพัสดุ ท่ามกลางการแข่งขันที่รุนแรง

อ่านต่อที่นี้ : https://stock2morrow.com/article/5752