หุ้นที่นักลงทุนน่าจะให้ความสนใจมากที่สุด น่าจะเป็นหุ้น OR หรือ บริษัท ปตท. น้ำมันและการค้าปลีก จำกัด (มหาชน)

เมื่อเช้าบริษัทประกาศผลประกอบการออกมาแล้ว โดย

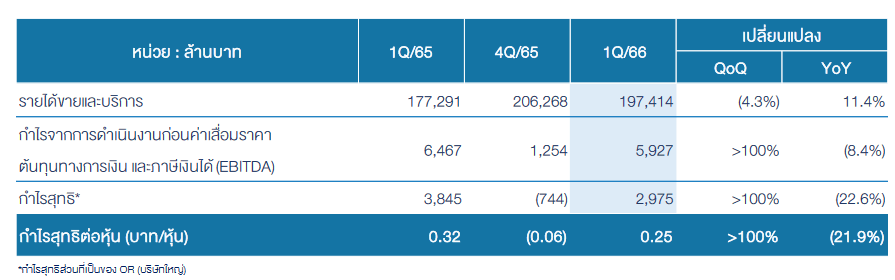

บริษัทมีรายได้ ไตรมาส 1 ปี 2566 อยู่ที่ 1.97 แสนล้านบาท เพิ่มขึ้น +11.4% YoY แต่ลดลง -4.3% QoQ

และรายงานกำไรสุทธิ อยู่ที่ 2.97 พันล้านบาท ลดลงราวๆ 22% YoY แต่พลิกจากขาดทุนในไตรมาส 4 ที่ขาดทุนไป 744 ล้านบาท

ซึ่งถ้าหักขาดทุนจากอนุพันธ์ จะทำให้ OR มีกำไรปกติอยู่ที่ 3.02 พันล้านบาท

อธิบายภาพรวมแบบสั้นๆ คือ มีการฟื้นตัว และดีกว่าที่ตลาดคาด ...

แต่ถ้าให้อธิบายแบบยาวขึ้นมา จะมีประเด็นที่น่าสนใจ คือ

1. สัดส่วนรายได้ 1.97 แสนล้านบาท มาจาก

... ธุรกิจ Mobility สัดส่วน 91.5%

... ธุรกิจ Lifestyle สัดส่วน 2.6% (แต่ถ้าเทียบสัดส่วน EBITDA จะสูงถึง 22%)

... ธุรกิจ Global ต่างประเทศ สัดส่วน 5.8%

2. ผลประการล่าสุด พลิกกลับมามีกำไร จากที่เคยขาดทุน มีสาเหตุมาจาก

... ปริมาณการขายน้ำมันเพิ่มขึ้น +4% YoY

... ค่าการตลาดฟื้น

... การควบคุมค่าใช้จ่ายได้ดี โดยเฉพาะ SG&A ลดลงประมาณ 10% YoY

3. บริษัทไม่มี Stock Gain ที่สูงเหมือนปีก่อน ทำให้ภาพของปีที่แล้วฐานกำไรออกมาไม่ดี

เช่น ในไตรมาสนี้ OR มี Stock Gain +160 ล้านบาท

เทียบกับไตรมาส 4 ปีที่แล้ว มี Stock Gain loss อยู่ราวๆ -1.1 พันล้านบาท

4. จุดที่น่าสนใจอีกอย่างของ OR คือธุรกิจ Lifestyle เช่น ร้านค้าปลีก, กาแฟ Cafe Amazon มีสัดส่วน EBITDA เพิ่มขึ้น 21.6%

และมี EBITDA Margin เพิ่มขึ้น 24.2% จากที่เคยทำได้ 21%

5. ธุรกิจ Lifestyle กำไรเพิ่มขึ้น 10.7% QoQ มาอยู่ที่ 808 ล้านบาท จากการควบคุมค่าใช้จ่ายได้ดี และรายได้ที่เพิ่มขึ้นจากการขยายสาขาอย่างต่อเนื่อง ไม่ว่าจะเป็นร้าน Cafe Amazon และร้าน Texas Chicken

6. Cafe Amazon มีสาขา 3,947 สาขาทั่วประเทศ ขายได้ 91 ล้านแก้วในช่วง 3 เดือนแรก

7. ธุรกิจต่างประเทศ Global โดยรวมเติบโต จากการขายน้ำมันที่เพิ่มขึ้น ร้าน Cafe Amazon ที่มีมากขึ้น รวมถึงการขยายสถานีบริการน้ำมันมาอยู่ที่ 396 สถานี

- กาแฟพร้อมดื่ม Cafe Amazon จะทำให้ผลประกอบการ OR ดูดีขึ้นแค่ไหน

- เจาะสาเหตุ WARRIX แบรนด์สินค้ากีฬาที่ราคาหุ้นพุ่งกว่า 50%

- SJWD โลจิสติกส์ 3 หมื่นล้าน ที่กำลังจะเติบโต 100%

- นักลงทุนกำลังจะเห็นการเปลี่ยนแปลงของ SINGER

พูดแบบรวมๆ คือ ผลประกอบการมี Sentiment เชิงบวกต่อ OR ว่าน่าจะฟื้นตัว ...

คำถาม คือ แล้วต่อจากนี้ OR จะเป็นอย่างไรต่อไป ?

บทวิเคราะห์หลักทรัพย์เอเชียพลัส วิเคราะห์ว่า ไตรมาส 2 ผลประกอบการน่าจะใกล้เคียงกับไตรมาส 1 ถึงแม้ปริมาณการขายน้ำมันน่าจะลดลงบ้างตามช่วง Low Season จากการท่องเที่ยวที่ลดลง

ขณะที่ธุรกิจ Lifestyle จะยังคงดีต่อไป โดยเฉาพะปริมาณขาย Cafe Amazon จะปรับเพิ่มขึ้นจากการจับจ่ายใช้สอยที่ฟื้นตัว

ฝ่ายวิจัยมองว่า ภาพรวมทั้งปี Or น่าจะโตได้ราวๆ 17.3% YoY กำไรปกติอยู่ที่ 1.2 หมื่นล้านบาท จากการจับจ่ายใช้สอยที่เพิ่มขึ้น และกิจกรรมทางเศรษฐกิจของไทยที่มีแนวโน้มฟื้นตัว

บทวิเคราะห์หลักทรัพย์หยวนต้า มีมุมมองใกล้เคียงกัน

คือ 2Q66 น่าจะใกล้เคียงกับไตรมาส 1 ในปีเดียวกัน

ส่วนผลประกอบการทั้งปี น่าจะยังเติบโตต่อไปได้ จากปริมาณการขายน้ำมันที่เพิ่มขึ้น ธุรกิจ Lifestyle ที่ยังดีต่อไป และไม่มี Stock Loss หนักๆเหมือนในปีที่แล้ว

สิ่งที่ยังเป็นความท้าทายของ OR คือ ธุรกิจ M&A ที่ OR ไปลงทุนในช่วง 2 ปีที่ผ่านมา ยังไม่มีอะไรใหม่ๆที่จะสร้างผลตอบแทนให้กับบริษัท

สรุปแล้ว ไตรมาส 1 ออกมาน่าประทับใจและเป็นสัญญาณของการฟื้นตัว

ซึ่ง Momentum เชิงบวกจะยังส่งผลไปจนจบปี 2566 ที่ OR น่าจะยังเติบโตต่อไปได้อีกครับ

------------------------------------------------------------------------------

Reference

บทวิเคราะห์หลักทรัพย์เอเชียพลัส

บทวิเคราะห์หลักทรัพย์หยวนต้า

คำอธิบายและวิเคราะห์ของฝ่ายจัดการ : ตลาดหลักทรัพย์แห่งประเทศไทย