ข้าวไทย...แชมป์ในตำนานที่ยากจะหวนคืน

ครั้งหนึ่ง ข้าวไทยเคยครองบัลลังก์ผู้ส่งออกข้าวอันดับ 1 ของโลกมายาวนานกว่า 30 ปี

คุณภาพของ “ข้าวหอมมะลิไทย” เคยเป็นตำนานที่ไม่มีใครเทียบได้ ด้วยกลิ่นหอมเฉพาะตัว สีขาวใส และเนื้อสัมผัสที่คนทั่วโลกยอมรับ

แต่แล้วในปี 2555 เหมือนฟ้าผ่าลงกลางใจเมื่ออินเดียและเวียดนามเร่งเครื่องแซงหน้าอย่างไม่หยุดยั้ง

เวียดนามเน้นพัฒนาข้าวเหนียวและข้าวขาวคุณภาพสูง ส่วนอินเดียขยายการผลิตข้าวบาสมาติและข้าวราคาประหยัด ตอบโจทย์ตลาดรายได้ต่ำ ทั้งยังลงทุนในระบบชลประทาน ปรับพันธุ์ให้ทนแล้ง–ต้านโรค และจัดการหลังเก็บเกี่ยวอย่างมีประสิทธิภาพ ส่งผลให้ต้นทุนต่ำและแข่งขันได้ในตลาดโลก

แม้ไทยจะยังรักษาอันดับ 2 ได้เป็นระยะ ๆ แต่ก็ไม่เคยกลับไปเป็นแชมป์อีกเลย ขณะที่อินเดียเดินเกมไกลกว่าด้วยนโยบายเพิ่มผลผลิตและยกเลิกข้อจำกัดการส่งออก จนปริมาณข้าวพุ่งทะยาน

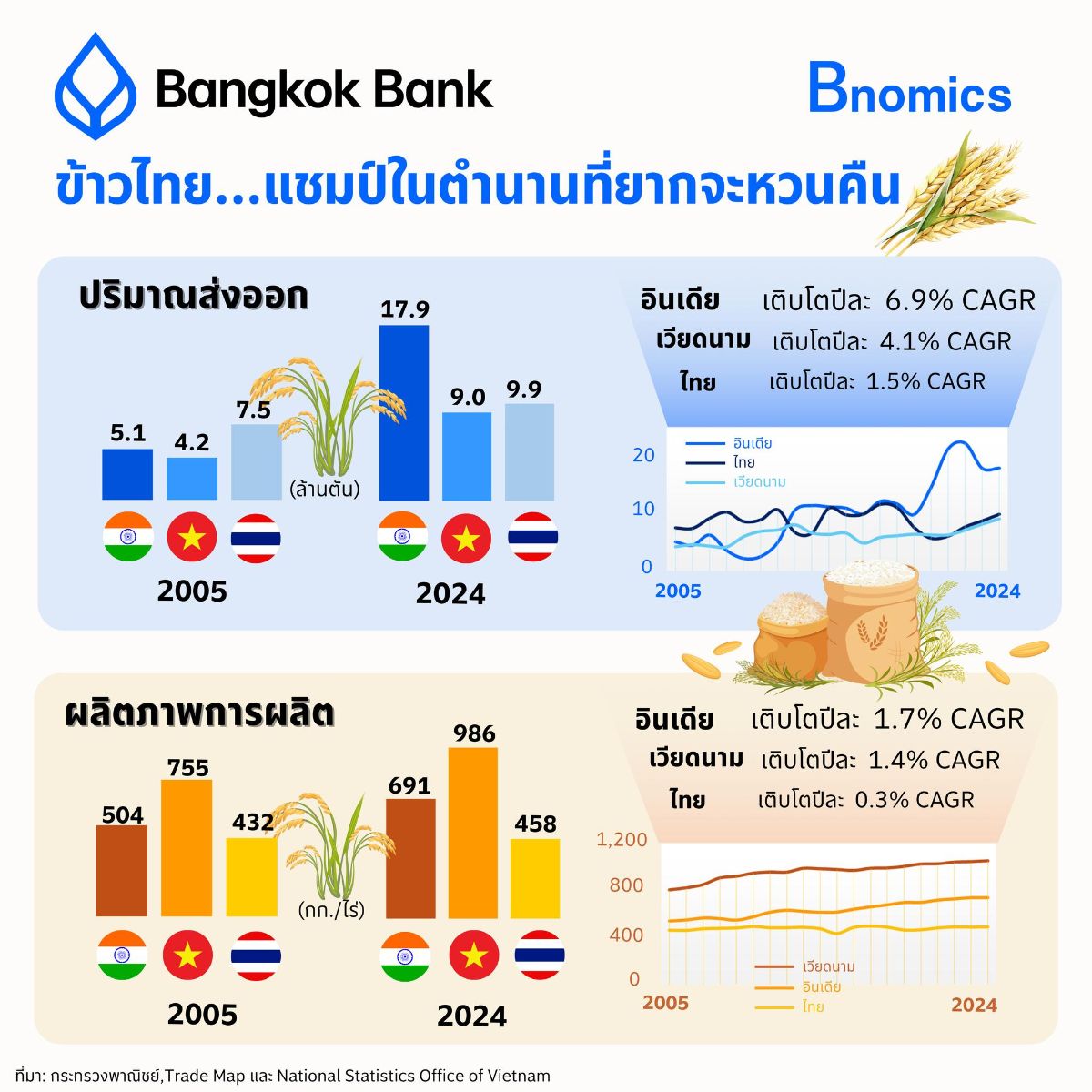

ภาพรวมการเติบโต 20 ปีที่ผ่านมา (2548–2567)

อินเดีย: 5.1 → 17.9 ล้านตัน (โตเฉลี่ยปีละ 6.9%)

เวียดนาม: 4.2 → 9 ล้านตัน (โตเฉลี่ยปีละ 4.1%)

ไทย: 7.5 → 9.9 ล้านตัน (โตเฉลี่ยปีละ 1.5%)

ทำไมไทยถูกแซง?

ด้านนโยบาย:

• โครงการรับจำนำข้าว (2554) ทำให้ข้าวอยู่ในมือรัฐ ต้นทุนส่งออกพุ่ง

• รัฐเน้น “ประกันราคา” มากกว่าลงทุนเพิ่ม productivity และ branding

ด้านโครงสร้าง:

• คุณภาพข้าวลดลง เพราะเร่งปลูกพันธุ์โตเร็วแต่คุณภาพต่ำ

• ไทยผลิตได้เพียง ~20 ล้านตัน/ปี ขณะที่อินเดียเพิ่มจาก 92 → 147 ล้านตัน

• ผลผลิตต่อไร่ของไทยเฉลี่ย ~450 กก./ไร่ เทียบกับเวียดนามที่เกือบ 1,000 กก./ไร่

• ระบบชลประทานไม่ทั่วถึง เกษตรกรขาดเทคโนโลยีและการรวมกลุ่ม

• ต้นทุนสูง ราคาส่งออกแพง ทำให้เสียเปรียบ แม้ยังมีชื่อเสียงด้านคุณภาพ

ทางรอด: ต้อง “ลอกคราบ” ทั้งระบบ

หากหวังให้ข้าวไทยกลับมาเขย่าตลาดโลกอีกครั้ง ต้องเปลี่ยนทั้ง วิธีคิด และ วิธีทำ:

• พัฒนาพันธุ์ข้าวใหม่ที่ให้ผลผลิตสูงและคุณภาพดี

• ลดต้นทุนด้วยเทคโนโลยี Smart Farming และจัดการน้ำแบบแม่นยำ

• สร้างแบรนด์ใหม่ เช่น ข้าว GI ข้าวออร์แกนิก ข้าวคาร์บอนต่ำ

• เจาะตลาด niche ที่เน้นความยั่งยืน สุขภาพ และ traceability

• ส่งเสริมเกษตรกรรายย่อยให้รวมกลุ่ม เข้าถึงตลาดได้โดยตรง

• วางนโยบายรัฐที่ “เสริมขีดความสามารถ” มากกว่าประกันความเสี่ยง

บทพิสูจน์ครั้งใหม่ของข้าวไทย

เราอาจไม่มีวันได้กลับไปเป็น “แชมป์แบบเดิม”

แต่ในโลกที่ผู้บริโภคใส่ใจสิ่งแวดล้อม สุขภาพ และความโปร่งใส

ข้าวไทยยังมีโอกาส “เป็นแชมป์ในสนามใหม่”

หากกล้าปรับตัว และกล้าวางเกมใหม่ให้เร็วกว่าเดิม

เรื่อง (ไม่) ลับ ที่คุณอาจไม่เคยรู้...

ข้าวไทยมีคุณภาพดี...แต่ไม่มีมาตรฐานกลางที่ชัดเจน

ต่างจากเวียดนามที่มีระบบจัดระดับคุณภาพข้าวอย่างเข้มงวด ไทยยังขาดระบบมาตรฐานกลางที่ใช้ได้จริงในทางปฏิบัติ ทำให้ผู้ซื้อรายใหญ่บางรายไม่มั่นใจเรื่อง consistency แม้จะรู้ว่าข้าวไทย “หอมและอร่อยกว่า”

หลายประเทศซื้อข้าวไทย...แต่ไม่ติดยี่ห้อไทย

ผู้นำเข้าในบางประเทศซื้อข้าวหอมมะลิจากไทยไป “รีแบรนด์” ขายเป็นแบรนด์ท้องถิ่นของตนเอง เพราะข้าวไทยไม่มีแบรนด์ระดับโลกเหมือนที่เวียดนามกำลังสร้าง เช่น ST25

ประเทศไทยไม่มี data กลางแบบเรียลไทม์

หลายประเทศมีระบบข้อมูลกลางเกี่ยวกับผลผลิต ปริมาณในคลัง และความต้องการตลาดแบบรายวันหรือรายสัปดาห์ ขณะที่ไทยยังใช้ข้อมูลรายปีหรือรายไตรมาส ทำให้การวางแผนเชิงกลยุทธ์ช้ากว่าคู่แข่ง

ราคาข้าวไทยสูง...เพราะ supply chain ซับซ้อน

ราคาข้าวไทยไม่ได้สูงเพราะเกษตรกรได้มาก แต่เพราะมี “คนกลางหลายชั้น” ระหว่างนาและท่าเรือ ขณะที่เวียดนามใช้ระบบสหกรณ์และผู้ส่งออกรายใหญ่ที่ทำสัญญาตรงกับเกษตรกร

หลายพื้นที่ปลูกข้าว…แต่ชลประทานยังใช้น้ำฝน

แม้ไทยจะปลูกข้าวปีละหลายรอบ แต่พื้นที่ชลประทานครอบคลุมแค่ประมาณ 30% ของพื้นที่ปลูกทั้งหมด ต่างจากเวียดนามที่ใช้ชลประทานแทบทั้งหมดในพื้นที่

.

เรื่องและภาพ: กุสุมา ธะนะวงศ์ Economist, Bnomics

════════════════

ขอบคุณที่มาเนื้อหาจาก.. Bnomics by Bangkok Bank