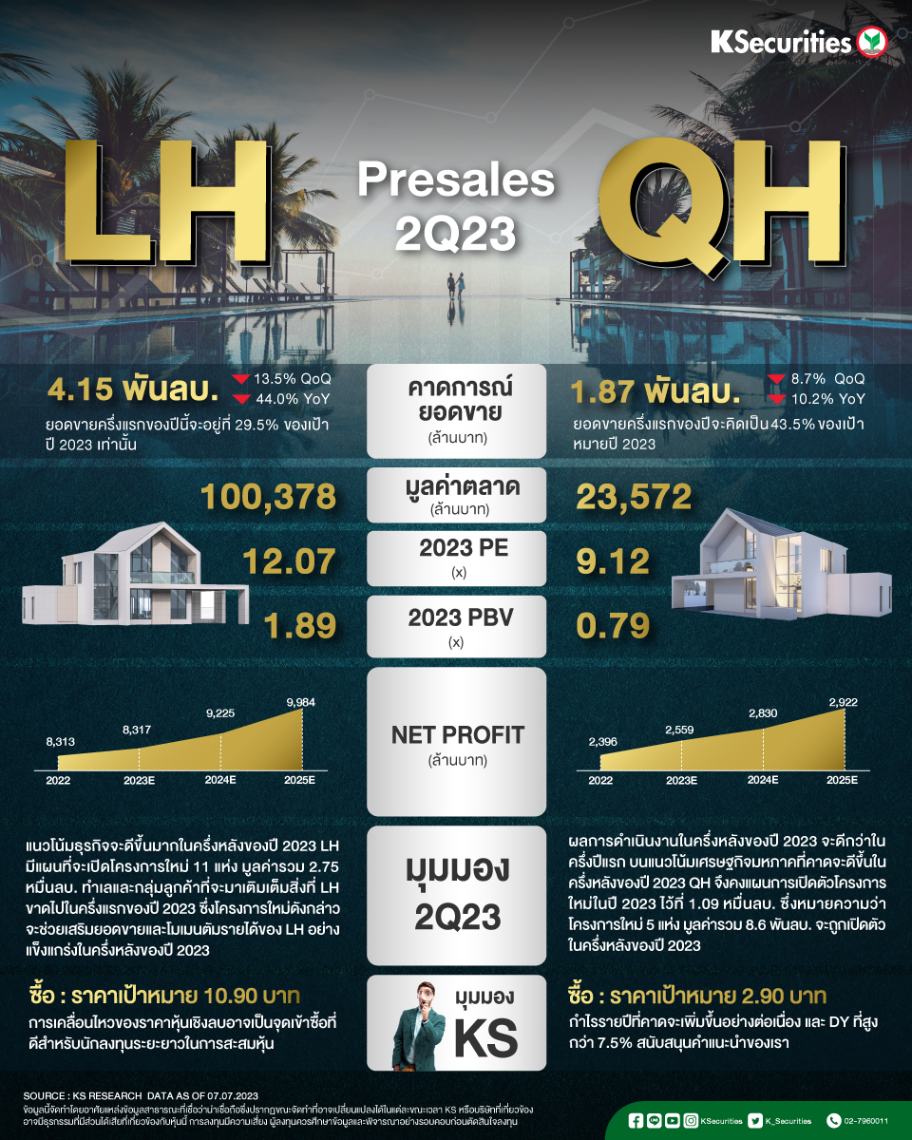

RESALES 2Q23 : LH และ QH

LH แนวโน้มธุรกิจจะดีขึ้นในครึ่งหลีงของปี 2023

เราคาดว่า LH จะรายงานยอดขายไตรมาส 2/66 ที่ 4.15 พันลบ. ลดลง 44.0% YoY และ 13.5% QoQ ยอดขายครึ่งแรกของปีนี้จะอยู่ที่ 29.5% ของเป้าปี 2566 เท่านั้น

แม้ว่าจะเกิด downside risk ขนาดใหญ่ต่อกำไรปี 2566 ของเรา แต่กำไรที่สูงจากการขายโรงแรม 2 แห่งในไตรมาส 4/2566 จะเพียงพอที่จะชดเชยความเสี่ยงนี้ได้

คงคำแนะนำ “ซื้อ” และ TP กลางปี 2567 ที่ 10.9 บาท การเคลื่อนไหวของราคาหุ้นเชิงลบอาจเป็นจุดเข้าซื้อที่ดีสำหรับนักลงทุนระยะยาวในการสะสมหุ้น

มุมมอง KS

แนะ “ซื้อ” LH และราคาเป้าหมายกลางปี 2567 ที่ 10.90 บาท แม้ว่าในระยะสั้นเราจะมองว่าราคาหุ้นของ LH จะถูกกระทบจากพัฒนาการที่อ่อนแอของธุรกิจที่อยู่อาศัย แต่เรามองว่าจะเป็นจุดเข้าลงทุนที่ดีสำหรับนักลงทุนระยะยาว

QH ผลการดำเนินงานในครึ่งหลังปี 2023 ดีกว่าครึ่งปีแรก

เราคาด QH จะรายงานยอดขายไตรมาส 2/66 ที่ 1.87 พันลบ. ลดลง 10.2% YoY และ 8.7% QoQ ยอดขายครึ่งแรกของปีจะคิดเป็น 43.5% ของเป้าหมายปี 2566

กำไรไตรมาส 2/66 จะเติบโต YoY และ QoQ จาก backlog ก้อนใหญ่ที่ยกมาในไตรมาส 2/66 ยอดขายครึ่งปีหลังจะสูงกว่าช่วงครึ่งปีแรกจากการเปิดตัวใหม่ที่เพิ่มขึ้น

เราคงคำแนะนำ “ซื้อ” และราคาเป้าหมายกลางปี 2567 ที่ 2.90 บาท กำไรรายปีที่คาดจะเพิ่มขึ้นอย่างต่อเนื่อง และ DY ที่สูงกว่า 7.5% สนับสนุนคำแนะนำของเรา

มุมมอง KS

แนะ “ซื้อ” และราคาเป้าหมายกลางปี 2557 ที่ 2.90 บาท แม้เรามองเห็นแนวโน้มการเติบโตเพียงในระดับปานกลางของกำไรในอีก 2-3 กี่ปีข้างหน้าจากกลยุทธ์การพัฒนาเชิงอนุรักษ์นิยมในธุรกิจที่อยู่อาศัย

แต่ ณ ราคาปิดล่าสุด เรามองว่า QH จะเป็นหุ้นที่เหมาะกับนักลงทุนเน้นคุณค่าที่ต้องการความผันผวนของราคาหุ้นในระดับต่ำ พร้อมกับอัตราตอบแทนเงินปันผล (DY) ที่สูงในระดับที่มากกว่า 7.5%