3 หุ้นตัวตึง! โอกาสโตครั้งใหญ่

เมื่อ “บิ๊กเทคฯ โลก” สนลงทุน Data Center ในไทย

.

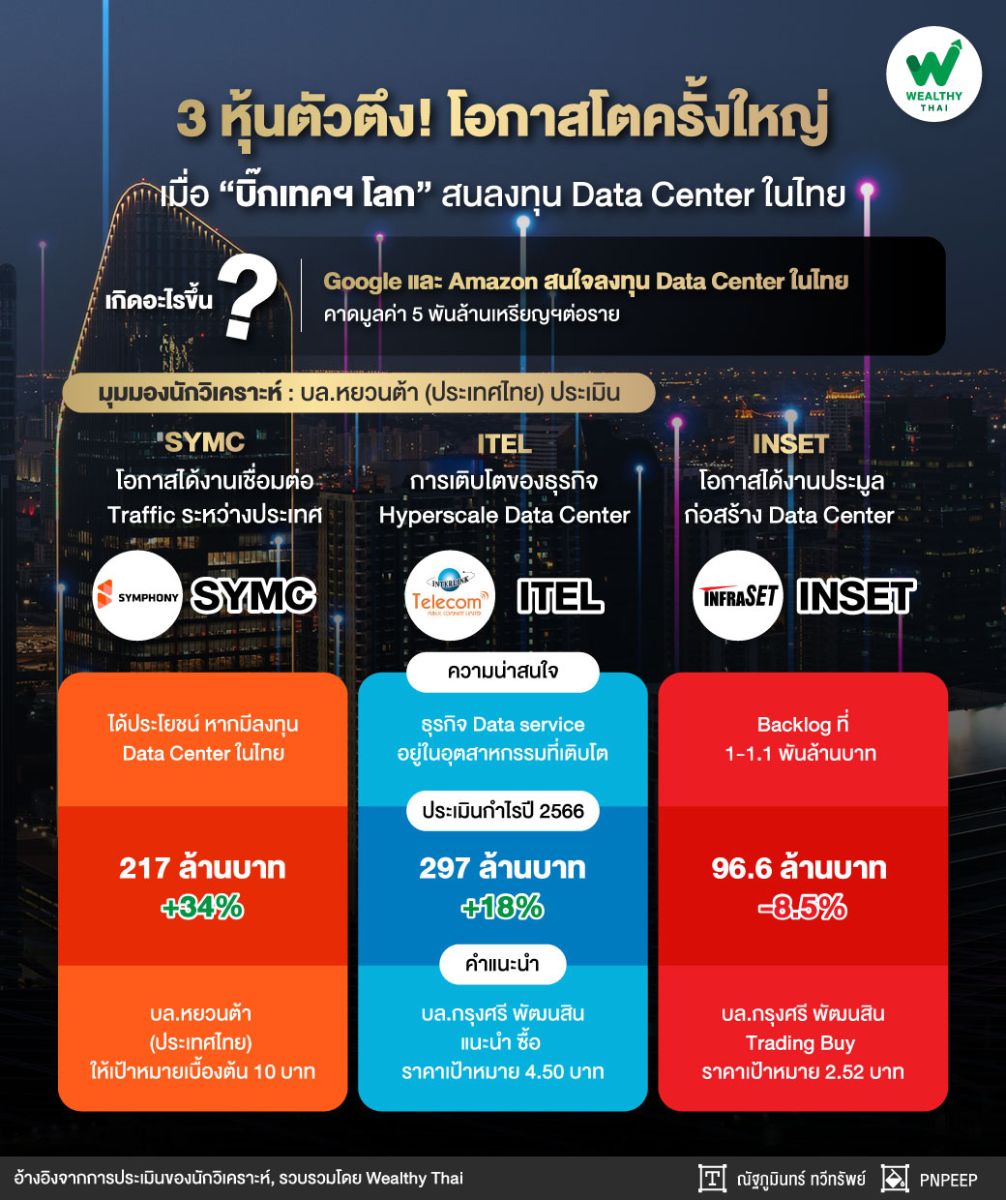

จะเกิดอะไรขึ้น? เมื่อนายกรัฐมนตรีของไทย เปิดเผยว่าบริษัทระดับโลกอย่าง Google และ Amazon สนใจลงทุน Data Center ในประเทศไทย มูลค่าเบื้องต้นคาดที่ระดับ 5 พันล้านเหรียญสหรัฐต่อรายนั้น ซึ่งในแวดวงตลาดทุนจะมีหุ้นไหนได้ผลบวก Wealthy Thai มีคำตอบให้แล้ว

.

นักวิเคราะห์บริษัทหลักทรัพย์หยวนต้า (ประเทศไทย) จำกัด ประเมิน การเข้ามาลงทุนของ Google และ Amazon ในด้าน Data Center จะหนุนให้เป็นโอกาสทางธุรกิจของ SYMC (เป้าหมายเบื้องต้น 10.00 บาท) จากโอกาสได้งานเชื่อมต่อ traffic ระหว่างประเทศที่มากขึ้น

.

นอกจากนี้ INSET (ราคาเป้าหมาย 3.20 บาท) เป็นอีกหนึ่งตัวเลือกเก็งกำไรในประเด็นดังกล่าวกับโอกาสได้งานประมูลก่อสร้าง Data center ใน ระยะถัดไป

.

สำหรับ SYMC ประเมินราคาหุ้นได้ Sentiment บวก และได้ประโยชน์โดยตรง หลังการเดินทางกลับจากสหรัฐฯของนายกรัฐมนตรีไทย มีความคืบหน้าเชิงบวกต่อแนวโน้มที่บริษัท Technology ขนาดใหญ่ ของสหรัฐฯ เช่น Google และ Amazon สนใจลงทุน Hyperscale Data Center ในไทย

.

โดยธุรกิจ Telecom Network Provider ได้ประโยชน์อย่างมาก หากมีการลงทุน Data Center ขนาดใหญ่ในไทยจะส่งผลให้ความต้องการใช้โครงข่ายเพื่อเชื่อมต่อเพิ่มขึ้นอย่างมีนัยสำคัญ และบริษัทมีจุดเด่น คือ มีสัดส่วนรายได้จากลูกค้าต่างประเทศในสัดส่วนสูง ซื้อขายที่ PER2566 ระดับ 14.9 เท่า

.

รวมทั้ง ITEL นักวิเคราะห์บริษัทหลักทรัพย์หยวนต้า (ประเทศไทย) จำกัด ประเมิน ITEL โดยคาดว่าหุ้นกลุ่มสื่อสารในกลุ่มธุรกิจ SI และ Network Provider จะเป็นที่พักเงินได้ดี ภายใต้ภาวะตลาดทั่วโลกที่ผันผวนจาก Bond Yield ที่อยู่ในระดับสููง เนื่องจากแนวโน้มธุรกิจเติบโตชัดเจนใน 3 ปี ข้างหน้า

.

อีกทั้งได้ปัจจัยบวกเฉพาะตัว คือ การเติบโตของธุรกิจ Hyperscale Data Center จากผ้เล่นรายใหญ่ต่างประเทศ ซึ่ง ITEL มีความน่าสนใจใน เชิง Laggard Play และ Valuation ไม่แพง อิง Consensus ราคาปัจจุบันซื้อขายที่ PER2567 เพียง 10.1 เท่า

.

วิเคราะห์ปัจจัยพื้นฐาน

ขณะที่ปัจจัยพื้นฐาน SYMC นักวิเคราะห์บริษัทหลักทรัพย์หยวนต้า (ประเทศไทย) จำกัด ประเมินการเข้ามาลงทุนของต่างชาติในประเทศไทยหนุนการเติบโตเด่นกว่าที่ตลาดคาด

.

สำหรับการเติบโตของรายได้ SYMC ตั้งแต่ปี 2563 ส่วนใหญ่อยู่ในรายได้กลุ่มการให้บริการต่างประเทศ หรือ International Business ซึ่งส่วนใหญ่เป็น OTT ต่างประเทศ และผู้ประกอบการ Cloud ที่เข้ามาทำตลาดในไทย

.

โดยผู้เล่นเหล่านี้ต้องใช้ 1) การเชื่อมต่อใน Data Center ของตัวเอง 2) การเชื่อมต่อระหว่าง Data Center แต่ละแห่ง และ 3) การเชื่อมต่อไปยังศูนย์ที่ต่างประเทศ ปริมาณการใช้งาน Data ที่เพิ่มขึ้นต่อเนื่องระยะยาวในยุค 5G ทำให้ OTT และผู้ประกอบการ Cloud ต้องใช้งาน SYMC

.

นอกจากนี้คาดปี 2566 รายได้ International Business โตต่อเนื่องที่ระดับ 40-50% ซึ่งในระยะยาวการเติบโตของ OTT และผู้ให้บริการ Cloud ที่เข้ามารุกตลาดไทยจะมีอย่างต่อเนื่องจากพื้นที่ให้บริการ Data Center ที่จำกัดในสิงคโปร์ การเติบโตของการใช้ Data ในยุค 5G ที่ยังเพิ่งเริ่มต้น เป็นโอกาสเติบโตใหญ่ของ SYMC ในตลาดต่างประเทศในระยะยาว

.

ทั้งนี้คาด SYMC ทำกำไรปกติปี 2566 ได้ที่ 217 ล้านบาท เพิ่มขึ้น 34% จากปีก่อน และปี 2567 ที่ 266 ล้านบาท เพิ่มขึ้น 22% จากปีก่อนหน้า

.

ขณะที่ INSET นักวิเคราะห์บริษัทหลักทรัพย์ กรุงศรี พัฒนสิน จำกัด (มหาชน) มองบวกขึ้น หลังติดตามสถานการณ์ล่าสุดของ INSET หลังบริษัทเผชิญปัญหาขาดงานเริ่มมีแนวโน้มดีขึ้น สอดคล้องภาพใหญ่ โดยโครงการฝั่งเอกชนกลับมาเดินหน้า

.

ส่วน 2 งาน Data Center ใหญ่ที่บริษัทยื่นประมูลอยู่ คาดมีโอกาสได้อย่างน้อย 1 งาน ทราบผลประมูลภายในปี 66 ขณะที่อาจจะมีขนาดงานที่มีมูลค่าสูงขึ้น หลังนโยบายดิจิตอลถือเป็นหนึ่งในนโยบายหลักรัฐบาลใหม่วางไว้ ทำให้ต้องมีการเผื่อกำลังให้บริการเพิ่ม ส่วนงานขนาดเล็ก เช่น การวางเสาสายออกมาประมูลเพิ่มขึ้น

.

ขณะที่โครงการ Digital Wallet ที่รัฐบาลเร่งผลักดัน ผลบวกต่อบริษัทน่าจะอยู่ในระยะกลาง เพราะมีโอกาสทำให้กำลังให้บริการ Data Center ที่มีในปัจจุบันเต็มเร็วขึ้น และอาจจะเห็นโครงการ Data Center ใหม่ๆ เร็วกว่ากำหนดเดิม

.

ส่วนงานภาครัฐฯอื่นๆ ยังค่อยเป็นค่อยไป เนื่องจากหน่วยงานรัฐฯ ตามปกติหลังมีการเปลี่ยนรัฐบาลใหม่ มักจะมีการทบทวนโครงการต่างๆ ที่ริเริ่มให้แนวทางไปกับนโยบายรัฐบาลใหม่

.

ดังนั้นมองบวกขึ้นต่อความเป็นไปได้ของการได้งาน Data Center ขนาดใหญ่เข้ามาอย่างน้อย 1 งาน ช่วงปลายปี และมูลค่าไม่น่าจะต่ำกว่าสมมติฐานที่ประเมินไว้ที่มูลค่า 750 ล้านบาท โดยงานดังกล่าวจะช่วยให้ Backlog ที่มีปัจจุบันเพิ่มขึ้นมีนัยฯจากปัจจุบันที่มี 1.0-1.1 พันล้านบาท

.

โดยหากลูกค้าที่มีโอกาสได้งานสูงมีการปรับเพิ่มมูลค่าโครงการจะสร้าง Upside ชัดเจน ขณะที่การกลับมาเดินหน้างานดังกล่าวช่วยลดความเสี่ยงอาจขาด Backlog ส่งมอบปี 67 จากเดิมฝ่ายวิจัยยังไม่แน่ใจ Timeline ของงานใหญ่ในช่วงการเมืองขาดความชัดเจน

.

ส่วนงานเอกชนขนาดเล็ก ประเมินเข้ามาราว 30 ล้านบาทในประมาณการ น่าจะช่วยลดความผันผวนกำไรงวดครึ่งหลังปี 66 ไปได้บ้าง ซึ่งยังอยู่นอกประมาณการ จึงปรับเพิ่มกำไรปี 66-67 ขึ้น 1.7% และ 0.3% จึงคาดกำไรปี 66 จะอยู่ที่ 96.6 ล้านบาท ลดลง 8.5% ส่วนการฟื้นตัวเด่นชัดในปี 67 ที่ 25.6% และมั่นใจต่อภาพดังกล่าวชัดเจนมากขึ้นกว่าช่วงก่อนหน้า แนะนำ Trading Buy ราคาเป้าหมาย 2.52 บาท

.

ปิดท้ายที่ ITEL นักวิเคราะห์บริษัทหลักทรัพย์ กรุงศรี พัฒนสิน จำกัด (มหาชน) ประมาณการปี 66 คาดรายได้รวม 3,103 ล้านบาท ลดลง 9% จากปีก่อน ต่ำกว่าเป้าหมายบริษัทที่ 3,500 ล้านบาท และมีกำไรสุทธิ 297 ล้านบาท เพิ่มขึ้น 18% จากปีก่อน เติบโตจาก Gross margin ดีขึ้นเป็น 22.2% ตาม Gross margin ที่ดีขึ้นของธุรกิจ Data service และธุรกิจติดตั้งโครงข่าย

.

ดังนั้นแนะนำ ซื้อ ราคาเป้าหมาย 4.50 บาท มองว่า ITEL มีความน่าสนใจ 1.ธุรกิจหลัก Data service (สัดส่วนรายได้ 50%) อยู่ในอุตสาหกรรมที่เติบโตตามการเชื่อมต่อข้อมูลและการวิเคราะห์ข้อมูลขนาดใหญ่ (Big data) 2. ธุรกิจติดตั้งโครงข่ายมีโอกาสได้งานเพิ่มเติมจากโครงการ กสทช.

.

และ 3.ประมาณการกำไรสุทธิของเรามีโอกาสเกิด downside จำกัดเมื่อเทียบกับเป้าหมายบริษัท นอกจากนี้ หุ้น ITEL ปัจจุบันซื้อขาย PBV ราว 0.7 เท่าของมูลค่าทางบัญชีปี 67 สะท้อนความ เสี่ยง downside ของประมาณการกำไรไปมากแล้ว มองเป็นโอกาสสะสม