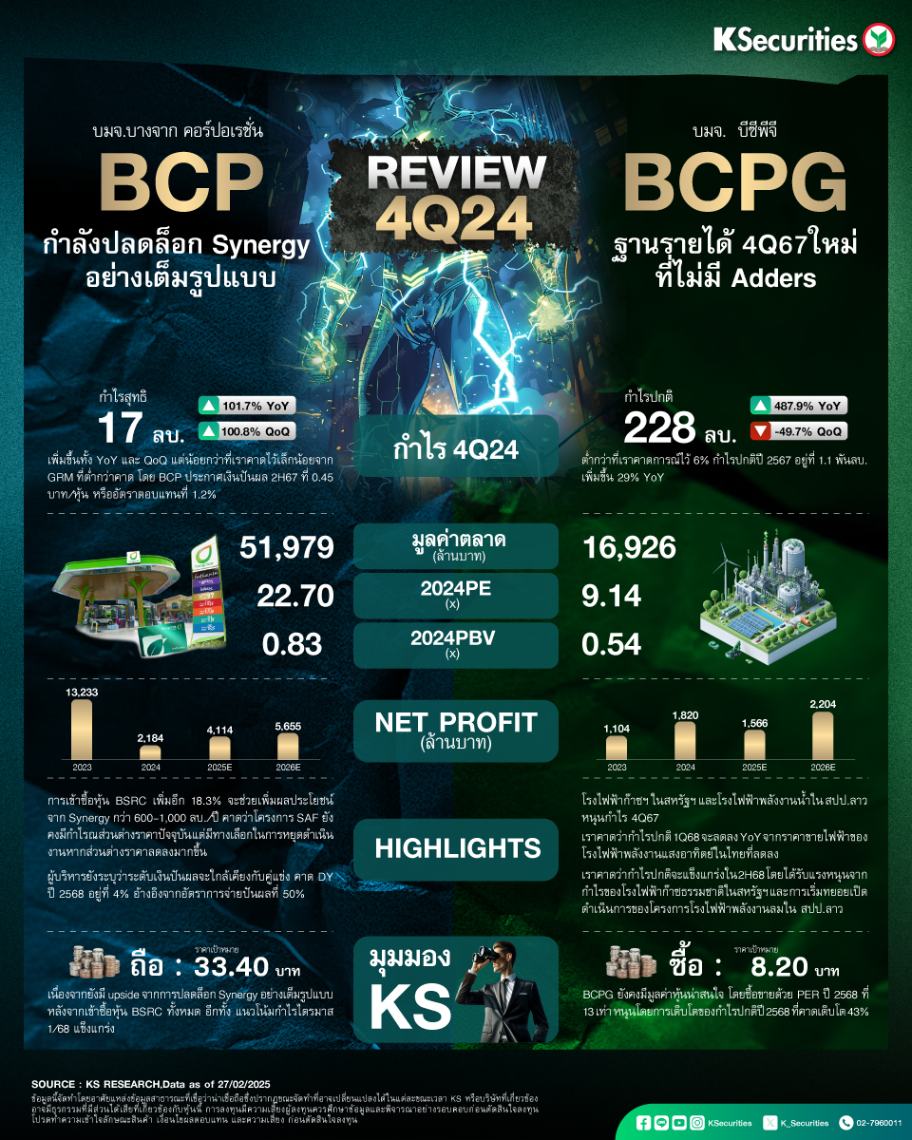

REVIEW งบ 4Q67 : BCP VS BCPG

BCP : กำลังปลดล็อก Synergy อย่างเต็มรูปแบบ

กำไรสุทธิไตรมาส 4/67 อยู่ที่ 17 ลบ. เพิ่มขึ้นทั้ง YoY และ QoQ แต่น้อยกว่าที่เราคาดไว้เล็กน้อยจาก GRM ที่ต่ำกว่าคาด โดย BCP ประกาศเงินปันผล 2H67 ที่ 0.45 บาท/หุ้น หรืออัตราตอบแทนที่ 1.2%

การเข้าซื้อหุ้น BSRC เพิ่มอีก 18.3% จะช่วยเพิ่มผลประโยชน์จาก Synergy กว่า 600-1,000 ลบ./ปี คาดว่าโครงการ SAF ยังคงมีกำไร ณ ส่วนต่างราคาปัจจุบัน แต่มีทางเลือกในการหยุดดำเนินงานหากส่วนต่างราคาลดลงมากขึ้น

ผู้บริหารยังระบุว่าระดับเงินปันผลจะใกล้เคียงกับคู่แข่ง คาด DY ปี 2568 อยู่ที่ 4% อ้างอิงจากอัตราการจ่ายปันผลที่ 50%

แนะนำ “ถือ” ด้วย TP ที่ 33.40 บาท เนื่องจากยังมี upside จากการปลดล็อก Synergy อย่างเต็มรูปแบบหลังจากเข้าซื้อหุ้น BSRC ทั้งหมด อีกทั้ง แนวโน้มกำไรไตรมาส 1/68 แข็งแกร่ง

BCPG: 4Q67 ฐานรายได้ไตรมาส 4ใหม่ที่ไม่มี Adders

BCPG รายงานกำไรสุทธิไตรมาส 4/2567 ที่ 164 ลบ. พลิกจากผลขาดทุนในไตรมาส 4/2566 และไตรมาส 3/2567 โดยผลประกอบการต่ำกว่าประมาณการของเราและของตลาด 52% และ 53% ตามลำดับ หากไม่รวมรายการพิเศษ กำไรปกติอยู่ที่ 228 ลบ. เพิ่มขึ้น 488% YoY แต่ลดลง 50% QoQ ต่ำกว่าที่เราคาดการณ์ไว้ 6% กำไรปกติปี 2567 อยู่ที่ 1.1 พันลบ. เพิ่มขึ้น 29% YoY

โรงไฟฟ้าก๊าซฯ ในสหรัฐฯ และโรงไฟฟ้าพลังงานน้ำใน สปป.ลาว หนุนกำไร 4Q67

เราคาดว่ากำไรปกติ 1Q68 จะลดลง YoY จากราคาขายไฟฟ้าของโรงไฟฟ้าพลังงานแสงอาทิตย์ในไทยที่ลดลง

เราคาดว่ากำไรปกติจะแข็งแกร่งใน 2H68 โดยได้รับแรงหนุนจาก กำไรของโรงไฟฟ้าก๊าซธรรมชาติในสหรัฐฯ และ การเริ่มทยอยเปิดดำเนินการของโครงการโรงไฟฟ้าพลังงานลมใน สปป.ลาว

แนะนำ “ซื้อ” และราคาเป้าหมายที่ 8.20 บาท BCPG ยังคงมีมูลค่าหุ้นน่าสนใจ โดยซื้อขายด้วย PER ปี 2568 ที่ 13 เท่า หนุนโดยการเติบโตของกำไรปกติปี 2568 ที่คาดเติบโต 43%