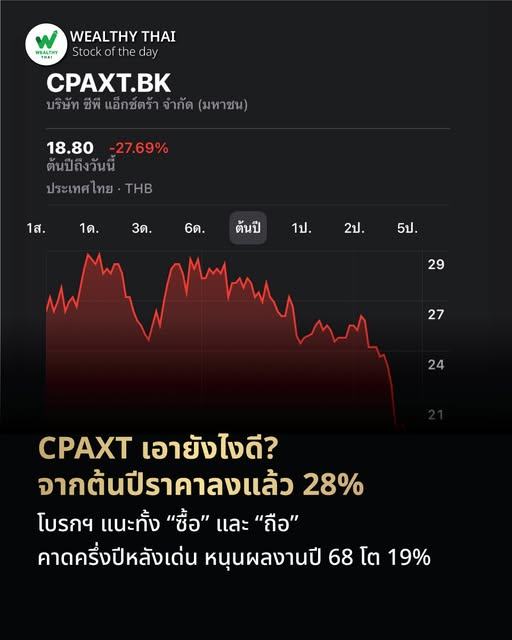

CPAXT เอายังไงดี?

จากต้นปีราคาลงแล้ว 28%

โบรกฯ แนะทั้ง “ซื้อ” และ “ถือ”

คาดครึ่งปีหลังเด่น หนุนผลงานปี 68 โต 19%

.

ราคาหุ้น บริษัท ซีพี แอ็กซ์ตร้า จำกัด (มหาชน) หรือ CPAXT ปรับตัวลดลงอย่างต่อเนื่องนับตั้งแต่ต้นปี 2568 โดยวันที่ 30 พ.ค. 68 ราคาหุ้นปิดตลาดที่ระดับ 18.80 บาท ลดลง 1.57% จากวันก่อนหน้า ด้วยมูลค่าการซื้อขายที่ 302.09 ล้านบาท

.

อย่างไรก็ตาม หากนับจากต้นปีราคาหุ้นปรับตัวลดลงไปแล้ว 27.69% จากระดับ 26.00 บาท ณ วันที่ 2 ม.ค. 68 โดยคาดว่าปัจจัยที่กดดันราคาหุ้น เกิดจากความวิตกกังวลด้านผลประกอบการ หลังผลการดำเนินงานไตรมาส 1 มีกำไรลดลง แม้รายได้รวมยังเติบโต

.

ทั้งนี้ ในส่วนของมุมมองนักวิเคราะห์มีมุมมองทั้งแนะนำ “ซื้อ” และ “ถือ” หุ้น โดยมองว่าแม้ช่วงไตรมาส 2/68 ผลการดำเนินงานจะไม่สดใสนัก แต่คาดว่าจะเห็นการเติบโตในช่วงครึ่งปีหลัง ทำให้คาดว่ากำไรทั้งปีจะเติบโตราว 19% จากยอดขายทั้งธุรกิจในไทยและต่างประเทศ รวมถึง GPM ที่ขยายตัวจากการเพิ่มสัดส่วนสินค้า high margin อย่างกลุ่มอาหารที่เติบโตได้อย่างต่อเนื่องในปีนี้

.

โดย บริษัทหลักทรัพย์ ดาโอ (ประเทศไทย) จำกัด (มหาชน) แนะนำ “ซื้อ” CPAXT ที่ราคาเป้าหมาย 30.00 บาท โดยมีมุมมองเป็นบวกต่อการประชุมนักวิเคราะห์จากคาดแนวโน้มการเติบโตในครึ่งปีหลัง 2568 ที่จะเติบโตเด่นทั้งรายได้และเห็นประโยชน์จาก Synergy ชัดเจนต่อเนื่อง มีประเด็น สำคัญคือ 1) ยังคงเป้าหมายการเติบโตของรายได้ที่ high single-digit growth จากการขยายสาขาและ SSSG 2) GPM โต +60 bps จากสินค้า private label, กลุ่ม fresh food และ synergy benefits

.

3) เน้นการเติบโตของ Omnichannel, การขายนอกร้าน และพัฒนาธุรกิจอาหารสด (RTE, RTC) อย่างต่อเนื่อง โดยคงเป้าหมายที่ 22% (ปัจจุบันอยู่ที่ 20.2%) 4) Synergistic Value จากการควบรวมในไตรมาส 1/68 ที่ 570 ล้านบาท จากเป้าหมาย 2.5 พันล้านบาท ในปี 2568 ทั้งนี้คาด SSSG ในไตรมาส 2/68 จะเป็นบวกได้ แม้ในเดือนเม.ย.จะติดลบจากปัจจัยฤดูกาล แต่เริ่มเห็นแนวโน้มที่ดีขึ้นในเดือนพ.ค.

.

ทั้งนี้ ประมาณการกำไรปี 2568/69 ที่ 1.26/1.49 หมื่นล้านบาท โต +19%/+18% จากช่วงเดียวกันของปีก่อน จากกำไรปี 2568 ออกมาที่ 1.06 หมื่นล้านบาท โต +22.3% จาก guidance ยังมั่นใจว่าในปี 2568 จะเติบโตต่อเนื่อง จากยอดขายทั้งธุรกิจในไทยและต่างประเทศ รวมถึง Omnichannel และธุรกิจอาหารสด ซึ่งจะหนุนการเติบโตของ SSSG และการบริหารต้นทุน

.

ขณะที่ราคาหุ้นกลับมา underperform ตลาดจากความกังวลต่อภาพรวมของเศรษฐกิจที่ได้รับผลกระทบจากนโยบายของสหรัฐ อย่างไรก็ดี ยังมองผลการดำเนินงานที่เติบโตดีต่อเนื่อง หลังจากจะเริ่มเห็น synergy value ของบริษัทในปี 2568-69

.

ด้านบริษัทหลักทรัพย์ กรุงศรี จำกัด (มหาชน) แนะนำ “ถือ” CPAXT ที่ราคาเป้าหมาย 21.00 บาท เนื่องจากประมาณการ SSSG ทั้งปีอาจต่ำกว่าที่เห็นในไตรมาส 1/68 (0.75%) จากแนวโน้มเศรษฐกิจที่ชะลอตัว ด้วยเหตุนี้จึงปรับลดประมาณการ SSSG เป็น 1% ในปี 2568 และ 2% ในปี 2569 (จาก 2.5% ในทั้ง 2 ปี) ดังนั้นรายได้รวมอาจเติบโต 2% ในปี 2568 (จาก 7% ในสมมติฐานก่อนหน้า) ซึ่งต่ำกว่าเป้าหมายการเติบโตในระดับสูงของหลักเดียว

.

นอกจากนี้ ยังปรับลดอัตรากำไรขั้นต้นลง 0.4 จุด ในแต่ละปีของปี 2568 และปี 2569 (เป็น 14.5% เทียบกับเป้าหมายที่ 15%) เพื่อสะท้อนถึง Synergy ที่ไม่มีนัยสำคัญจาก Makro และ Lotus ดังนั้น จึงปรับลดประมาณการ EPS ลง 14% ในทั้งปี 2568 (เป็น 11.7 พันล้านบาท) และปี 2569 (เป็น 13.2 พันล้านบาท) ปัจจุบัน CPAXT ซื้อขายที่ P/E ปี 2568 ที่ 17.6 เท่า และเชื่อว่าแนวโน้มที่ดีได้รับการรวมอยู่ในราคาแล้ว

.

อีกทั้งเชื่อว่า SSSG ในไตรมาส 2/68 อาจอ่อนแอกว่าไตรมาส 1/68 เนื่องจากแนวโน้มการบริโภคในประเทศไทยที่ชะลอตัว อย่างไรก็ตาม เชื่อว่า SSSG ยังคงอยู่ในแดนบวกได้

ที่มา.. Wealthy Thai