Review 2Q68 กลุ่มขนส่งทางรางและทางด่วน

สรุปไตรมาส 2/2568

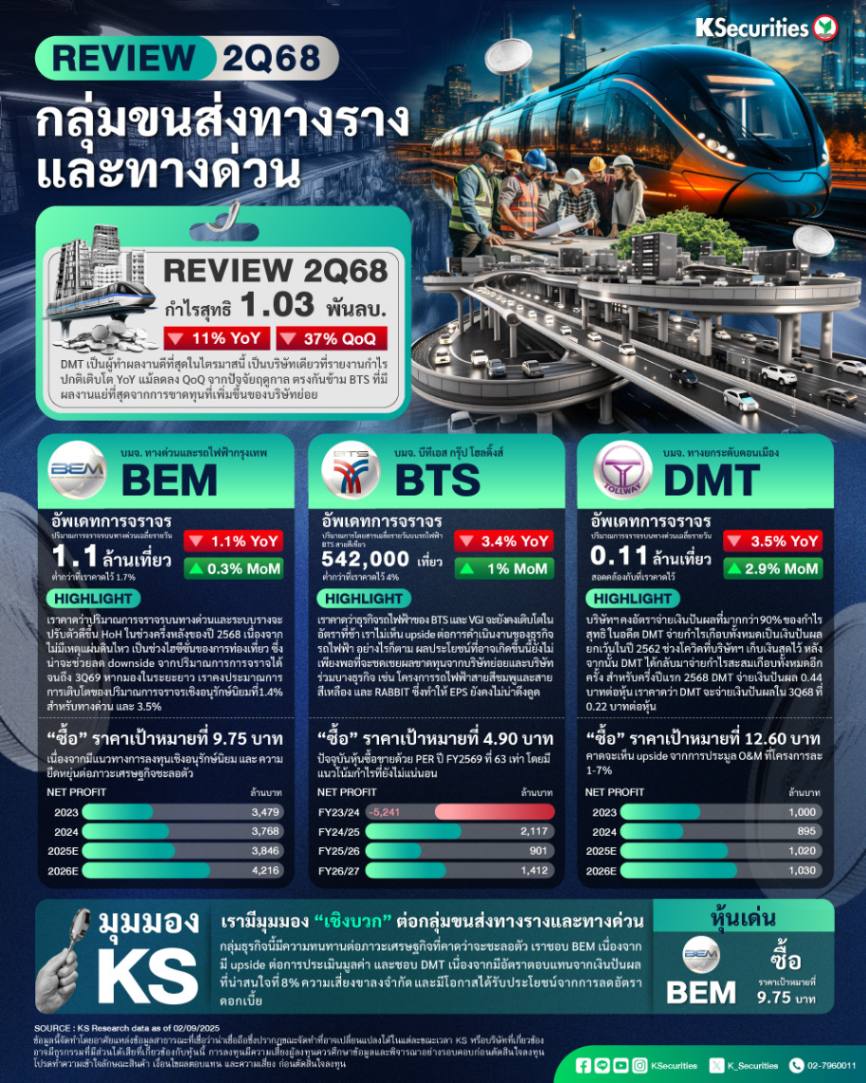

บริษัทผู้ให้บริการระบบขนส่งภาคพื้นดินทั้ง 3 บริษัทที่อยู่ภายใต้การวิเคราะห์ของเรา ได้แก่ BEM, BTS และ DMT รายงานกำไรปกติรวมในไตรมาส 2/2567 ที่ 1.03 พันลบ. (-11% YoY, -37% QoQ และต่ำกว่าที่เราคาดไว้ 23%)

DMT เป็นผู้ทำผลงานดีที่สุดในไตรมาสนี้ เป็นบริษัทเดียวที่รายงานกำไรปกติเติบโต YoY แม้ลดลง QoQ จากปัจจัยฤดูกาล ตรงกันข้าม BTS ที่มีผลงานแย่ที่สุดจากการขาดทุนที่เพิ่มขึ้นของบริษัทย่อย

มุมมอง KS : เรายังคงมีมุมมองเชิงบวกต่อกลุ่มขนส่งทางรางและทางด่วน โดยเลือก BEM เป็นหุ้นเด่น กลุ่มธุรกิจนี้มีความทนทานต่อภาวะเศรษฐกิจที่คาดว่าจะชะลอตัว เราชอบ BEM เนื่องจากมี upside ต่อการประเมินมูลค่า และชอบ DMT เนื่องจากมีอัตราตอบแทนจากเงินปันผลที่น่าสนใจที่ 8% ความเสี่ยงขาลงจำกัด และมีโอกาสได้รับประโยชน์จากการลดอัตราดอกเบี้ย

ปัจจัยหนุนหลักของกลุ่ม ได้แก่ 1) การบังคับใช้นโยบายค่าโดยสารรถไฟฟ้า 20 บาทตลอดสายภายในสิ้นปี 2568 2) การเปิดตัวโครงการพัฒนาตามแนวเส้นทาง เช่น ดุสิต เซ็นทรัล พาร์ค ในไตรมาส 3/2568 และ 3) ช่วงฤดูกาลที่มีจำนวนผู้โดยสารสูงในครึ่งหลังของปี 2568