PREVIEW 4Q23 : MICRO vs THANI

MICRO : คงสภาพคล่องหวังฟื้นตัวใน 2H67

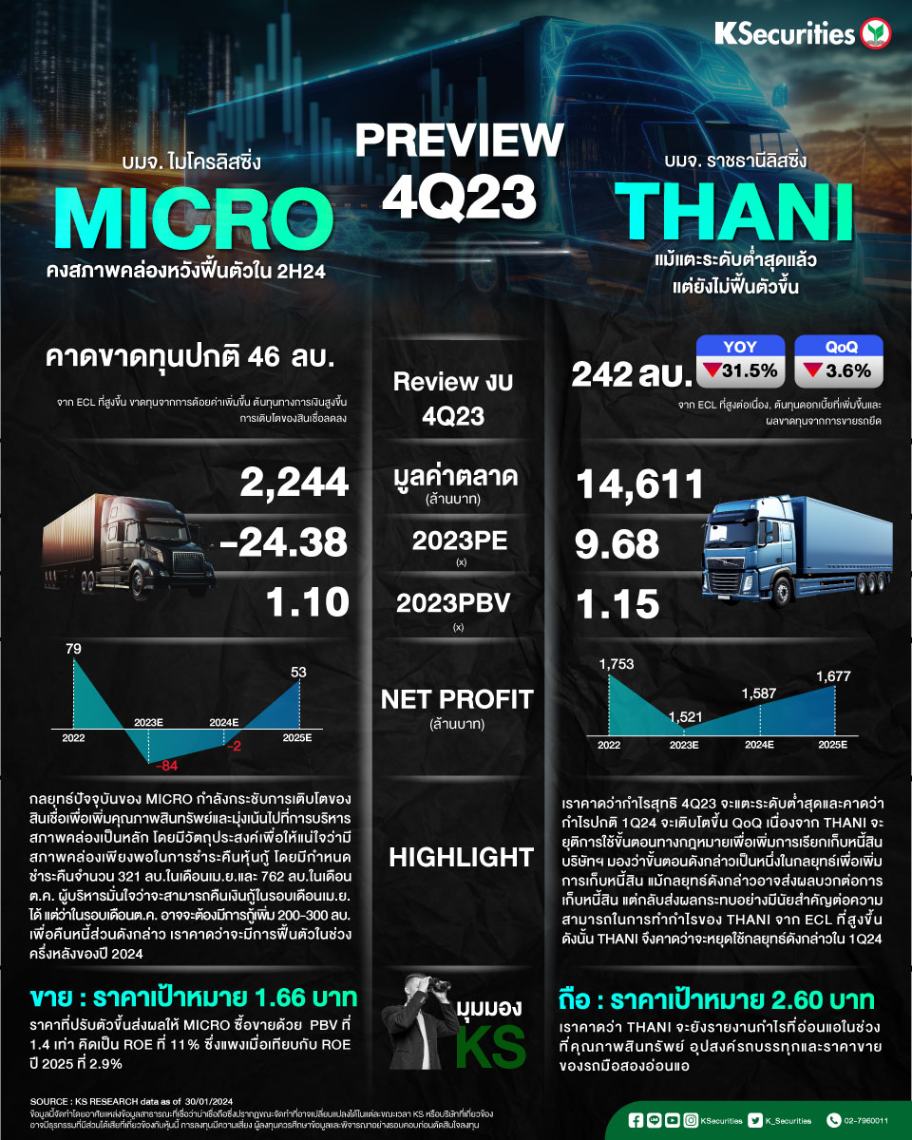

คาดขาดทุนปกติไตรมาส 4/66 เพิ่มขึ้น YoY และ QoQ ที่ 46 ลบ. จาก ECL ที่สูงขึ้น ขาดทุนจากการด้อยค่าเพิ่มขึ้น ต้นทุนทางการเงินสูงขึ้น การเติบโตของสินเชื่อลดลง

MICRO กำลังกระชับการเติบโตของสินเชื่อและเปลี่ยนไปมุ่งเน้นที่การรักษาสภาพคล่อง โดยรอการฟื้นตัวของตลาดที่คาดไว้ในช่วง 2H66

กลยุทธ์ปัจจุบันของ MICRO กำลังกระชับการเติบโตของสินเชื่อเพื่อเพิ่มคุณภาพสินทรัพย์และมุ่งเน้นไปที่การบริหารสภาพคล่องเป็นหลัก โดยมีวัตถุประสงค์เพื่อให้แน่ใจว่ามีสภาพคล่องเพียงพอในการชำระคืนหุ้นกู้ โดยมีกำหนดชำระคืนจำนวน 321 ลบ.ในเดือนเม.ย.และ 762 ลบ.ในเดือนต.ค. ในอนาคต โดยผู้บริหารมั่นใจว่าจะสามารถคืนเงินกู้ในรอบเดือนเม.ย. ได้แต่ว่าในรอบเดือนต.ค. อาจจะต้องมีการกู้เพิ่ม 200-300 ลบ. เพื่อคืนหนี้ส่วนดังกล่าว เราคาดว่าจะมีการฟื้นตัวในช่วงครึ่งหลังของปี 2567

มุมมอง KS

แนะนำ “ขาย” Target Price 1.66 บาท ราคาที่ปรับตัวขึ้นส่งผลให้ MICRO ซื้อขายด้วย PBV ที่ 1.4 เท่า คิดเป็น ROE ที่ 11% ซึ่งแพงเมื่อเทียบกับ ROE ปี 2568 ที่ 2.9%

THANI : แม้แตะระดับต่ำสุดแล้ว แต่ยังไม่ฟื้นตัวขึ้น

คาดกำไรปกติไตรมาส 4/66 ที่ 242 ลบ. ลดลง 31.5% YoY และ 3.6% QoQ จาก ECL ที่สูงต่อเนื่อง, ต้นทุนดอกเบี้ยที่เพิ่มขึ้นและผลขาดทุนจากการขายรถยึด

คาดกำไรเพิ่มขึ้นในไตรมาส 1/67 จาก ECL ที่ลดลงจากไตรมาส 4/66 จากการเปลี่ยนกลยุทธ์ธุรกิจและสถานการณ์ของตลาดที่คาดจะดีขึ้นในช่วงครึ่งหลังปี 67

เราคาดว่ากำไรสุทธิไตรมาส 4/2566 จะแตะระดับต่ำสุดและคาดว่ากำไรปกติไตรมาส 1/2567 จะเติบโตขึ้น QoQ เนื่องจาก THANI จะยุติการใช้ขั้นตอนทางกฎหมายเพื่อเพิ่มการเรียกเก็บหนี้สิน บริษัทฯ มองว่าขั้นตอนดังกล่าวเป็นหนึ่งในกลยุทธ์เพื่อเพิ่มการเก็บหนี้สิน แม้กลยุทธ์ดังกล่าวอาจส่งผลบวกต่อการเก็บหนี้สิน แต่กลับส่งผลกระทบอย่างมีนัยสำคัญต่อความสามารถในการทำกำไรของ THANI จาก ECL ที่สูงขึ้น ดังนั้น THANI จึงคาดว่าจะหยุดใช้กลยุทธ์ดังกล่าวในไตรมาส 1/2567

มุมมอง KS

แนะนำ “ถือ” ด้วย TP ที่ 2.6 บาท เราคาดว่า THANI จะยังรายงานกำไรที่อ่อนแอในช่วงที่คุณภาพสินทรัพย์ อุปสงค์รถบรรทุกและราคาขายของรถมือสองอ่อนแอ