PLANB ความแข็งแกร่งของธุรกิจมวยชดเชยแนวโน้ม สื่อโฆษณานอกบ้าน ที่อ่อนแอ

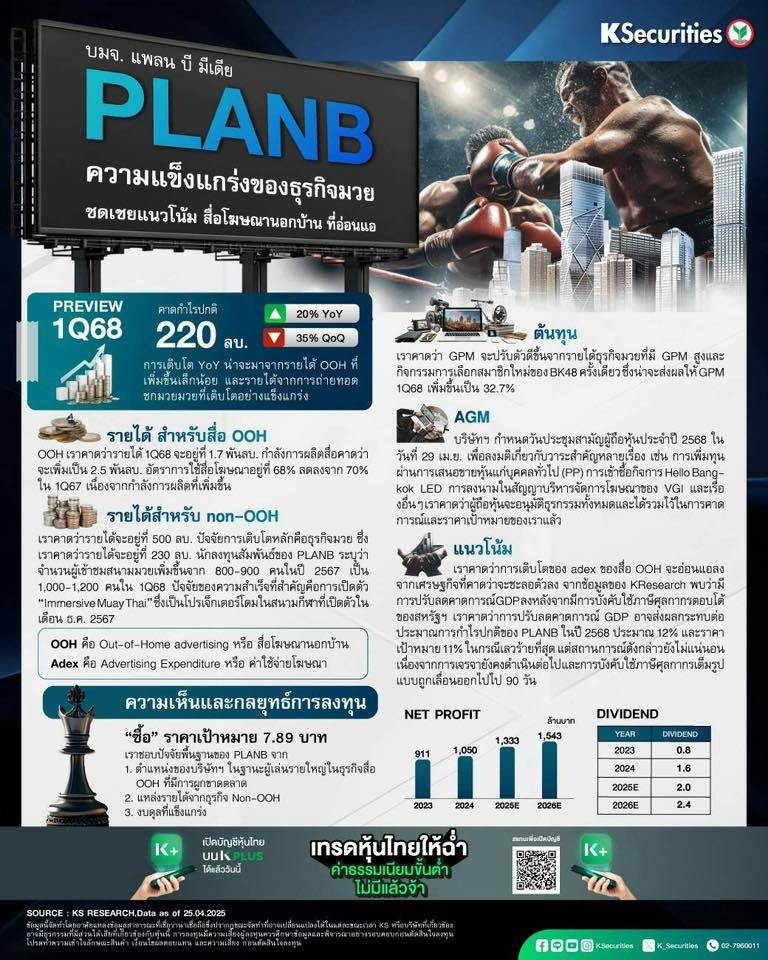

คาด PLANB จะรายงานกำไรปกติที่ 220 ลบ. (+20% YoY, -35% QoQ) การเติบโต YoY น่าจะมาจากรายได้ OOH ที่เพิ่มขึ้นเล็กน้อย และรายได้จากการถ่ายทอดชกมวยมวยที่เติบโตอย่างแข็งแกร่ง (+90% YoY, +6% QoQ)

เราคาดว่าอาจมีผลกระทบจากการชะลอตัวทางเศรษฐกิจที่คาดว่าจะเกิดขึ้นที่ 0.9 บาท/หุ้น (คิดเป็น 11% ของ TP ของเรา) ในกรณีเลวร้ายที่สุด (GDP ที่ 1.4%) ขณะที่การเจรจาเรื่องภาษีศุลกากรของสหรัฐฯ ยังคงดำเนินต่อไป

คงคำแนะนำ “ซื้อ” PLANB ที่ TP ที่ 7.89 บาท เราคาดว่าจะมี upside risk จากกลุ่มธุรกิจที่ไม่ใช่ OOH จากธุรกิจมวย ในขณะที่กลุ่ม OOH ยังคงไม่แน่นอนจากแนวโน้มเศรษฐกิจที่อ่อนแอ