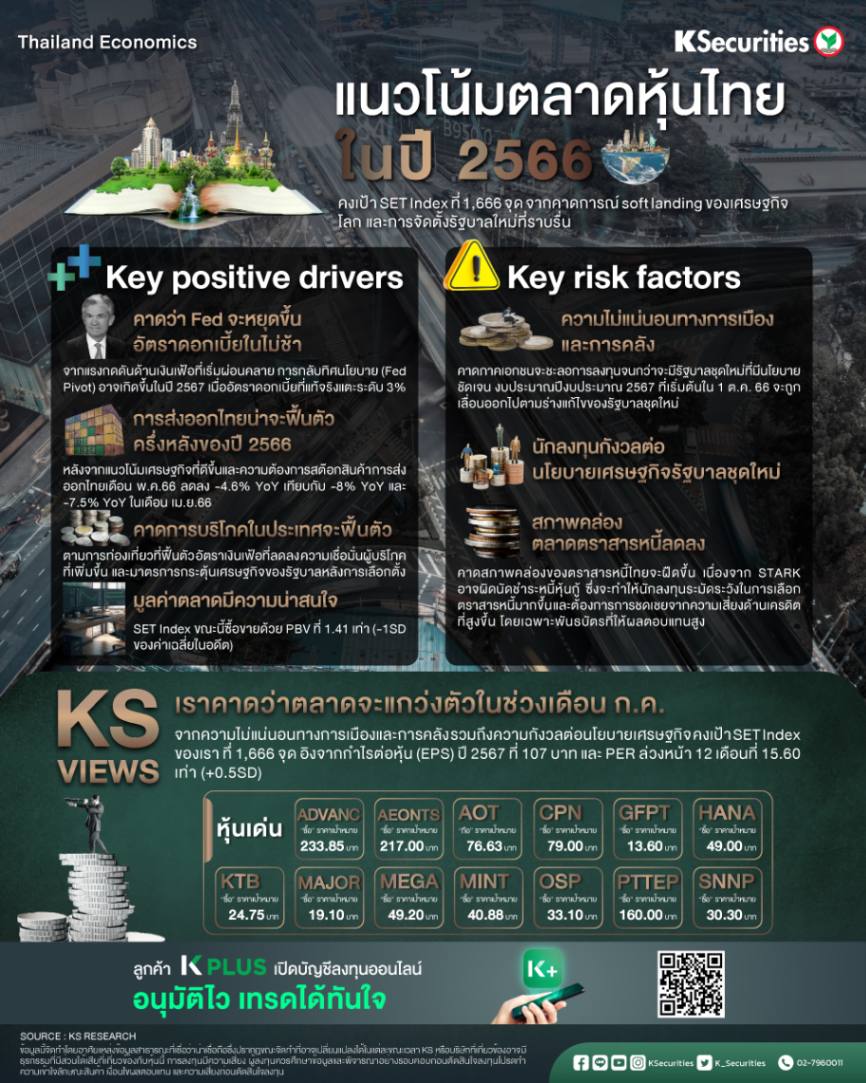

แนวโน้มตลาดหุ้นไทยในปี 2566

คงเป้า SET Index ที่ 1,666 จุด จากคาดการณ์ soft landing ของเศรษฐกิจโลก และการจัดตั้งรัฐบาลใหม่ที่ราบรื่น

Key positive drivers

คาดว่า Fed จะหยุดขึ้นอัตราดอกเบี้ยในไม่ช้า จากแรงกดดันด้านเงินเฟ้อที่เริ่มผ่อนคลาย การกลับทิศนโยบาย (Fed Pivot) อาจเกิดขึ้นในปี 2567 เมื่ออัตราดอกเบี้ยที่แท้จริงแตะระดับ 3%

การส่งออกไทยน่าจะฟื้นตัวในครึ่งหลังของปี 2566 หลังจากแนวโน้มเศรษฐกิจที่ดีขึ้นและความต้องการสต๊อกสินค้า การส่งออกของไทยเดือน พ.ค.2566 ลดลง -4.6% YoY เทียบกับ -8% YoY และ -7.5% YoY ในเดือน เม.ย.2566

คาดการบริโภคในประเทศจะฟื้นตัวตามการท่องเที่ยวที่ฟื้นตัว อัตราเงินเฟ้อที่ลดลง ความเชื่อมั่นผู้บริโภคที่เพิ่มขึ้น และมาตรการกระตุ้นเศรษฐกิจของรัฐบาลหลังการเลือกตั้ง

การประเมินมูลค่าตลาดมีความน่าสนใจ SET Index ขณะนี้ซื้อขายด้วย PBV ที่ 1.41 เท่า (-1SD ของค่าเฉลี่ยในอดีต)

Key risk factors

ความไม่แน่นอนทางการเมืองและการคลังอาจส่งผลกระทบต่อการลงทุน คาดภาคเอกชนจะชะลอการลงทุนจนกว่าจะมีรัฐบาลชุดใหม่ที่มีนโยบายชัดเจน งบประมาณปีงบประมาณ 2567 ที่เริ่มต้นในวันที่ 1 ต.ค. 2566 จะถูกเลื่อนออกไปตามร่างแก้ไขของรัฐบาลชุดใหม่

นักลงทุนกังวลต่อนโยบายเศรษฐกิจของรัฐบาลชุดใหม่ เช่น นโยบายความมั่งคั่งร่วมกัน การปรับขึ้นค่าแรงขั้นต่ำ และอัตราภาษีที่สูงขึ้น เป็นต้น

วิกฤตสภาพคล่องของตราสารหนี้ คาดสภาพคล่องของตราสารหนี้ไทยจะฝืดขึ้น เนื่องจาก STARK อาจผิดนัดชำระหนี้พันธบัตร ซึ่งจะทำให้นักลงทุนระมัดระวังในการเลือกตราสารหนี้มากขึ้น และต้องการการชดเชยจากความเสี่ยงด้านเครดิตที่สูงขึ้น โดยเฉพาะพันธบัตรที่ให้ผลตอบแทนสูง

มุมมอง KS

เราคาดว่าตลาดจะแกว่งตัวในช่วงเดือน ก.ค. จากความไม่แน่นอนทางการเมืองและการคลัง รวมถึงความกังวลต่อนโยบายเศรษฐกิจของรัฐบาลชุดใหม่

คงเป้า SET Index ของเรา ทึ่ 1,666 จุด อิงจากกำไรต่อหุ้น (EPS) ปี 2567 ที่ 107 บาท และ PER ล่วงหน้า 12 เดือนที่ 15.60 เท่า (+0.5SD)

หุ้นเด่นของเรา ได้แก่ AEONTS KTB OSP MAJOR ADVANC SNNP, MINT AOT CPN PTTEP, HANA GFPT และ MEGA