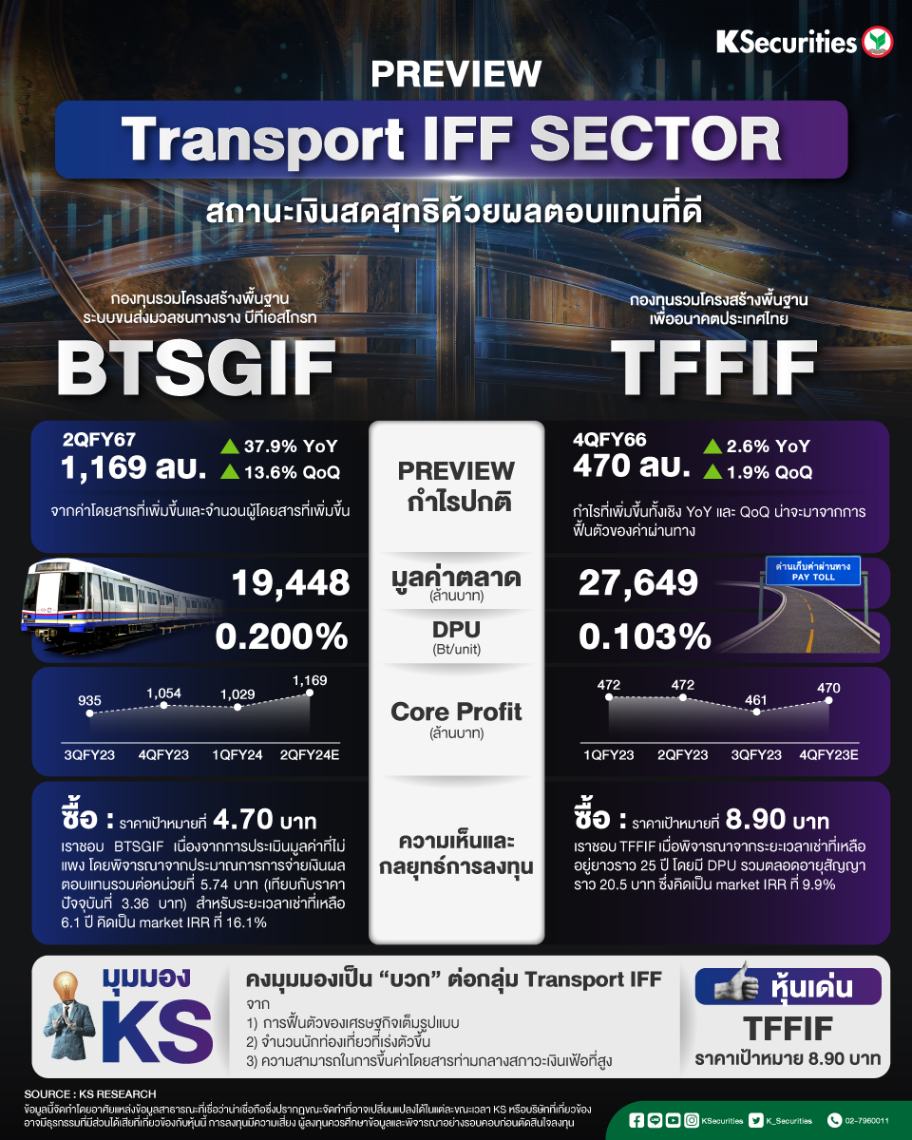

Transport IFF Sector : BTSGIF vs TFFIF

BTSGIF : ผู้เล่นที่อยู่โซนขายมากเกินไป แต่น่าดึงดูดใจ

กำไรปกติไตรมาส 1QFY67 อยู่ที่ 1.03 พันลบ. (+83% YoY และ -2.4% QoQ) ต่ำกว่าที่เราคาดการณ์ไว้ 1.2% คิดเป็น 26.7% ของประมาณการทั้งปีของเรา

การลดทุนต่อหน่วยไตรมาส 1QFY67 อยู่ที่ 0.177 บาท (อัตราการจ่าย 99.5% และผลตอบแทนต่อปี 19.7%) market IRR ที่ 13.9% สำหรับระยะเวลาเช่า 6.5 ปี

มุมมอง KS

แนะนำ “ซื้อ” ด้วย TP 4.70 บาท จาก

1) การปรับค่าโดยสารสูงกว่าที่คาด

2) upside risk จากจำนวนผู้โดยสารของระบบขนส่งมวลชนรองสายใหม่

3) การประเมินมูลค่าหุ้นที่น่าสนใจ

TFFIF : บวกทั้งปริมาณจราจรและค่าผ่านทางที่เพิ่มขึ้น

กำไรปกติไตรมาส 3QFY66 ที่ 461 ลบ. (+9.5% YoY, -2.3% QoQ) สูงกว่าที่เราคาด 0.6% คาด DPU จะอยู่ที่ 0.101 บาท หรือ DY รายปีที่ 5.4%

ปริมาณจราจรที่เพิ่มขึ้นอย่างมากจากจำนวน นทท.ขาเข้า และการขึ้นค่าผ่านทางตั้งแต่เดือน ก.ย. น่าจะเป็นปัจจัยขับเคลื่อนหลักของประมาณการกำไรปกติของเรา

มุมมอง KS

แนะนำ “ซื้อ” ด้วย TP 8.90 บาท จาก

1) ปริมาณจราจรที่เพิ่มขึ้นจากการเปิดประเทศเต็มรูปแบบ

2) การปรับอัตราค่าผ่านทางที่สูงขึ้น

3) การได้มาซึ่งสินทรัพย์ที่อาจเกิดขึ้น