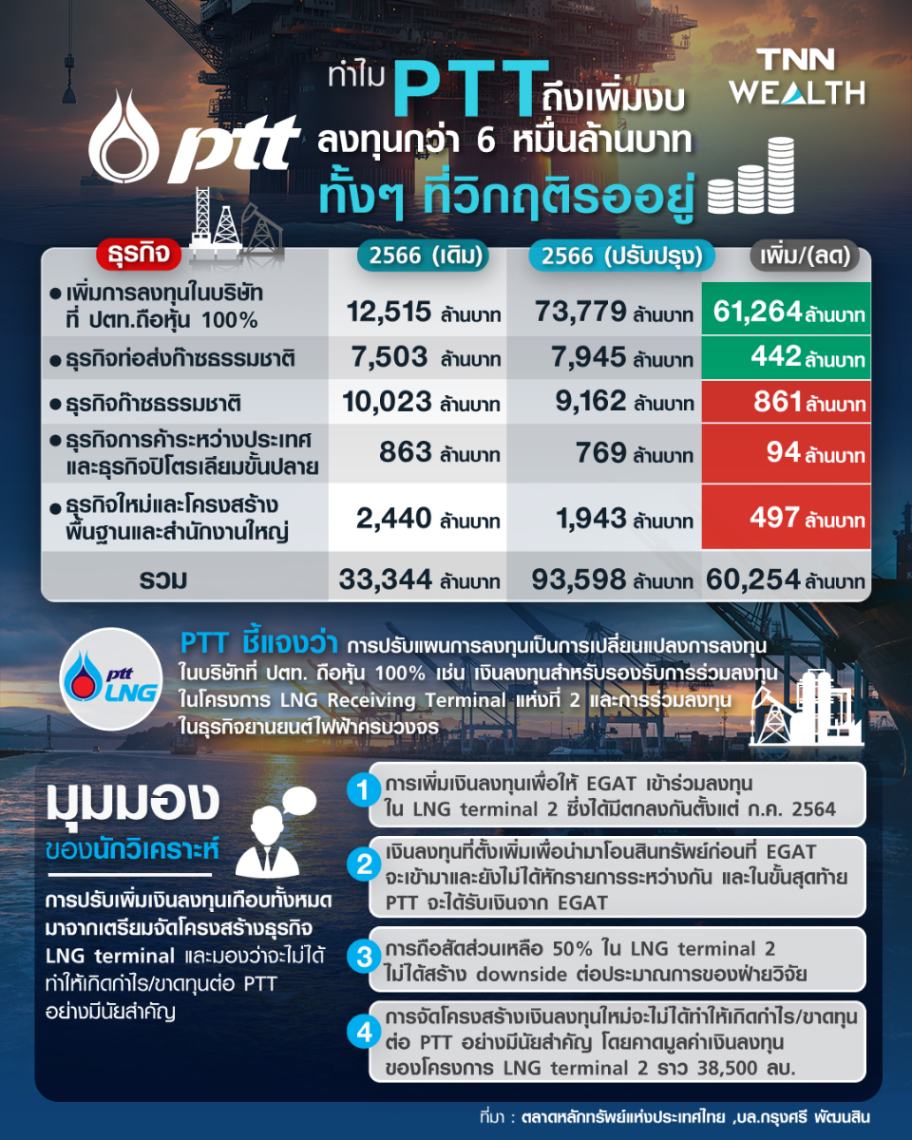

บมจ.ปตท. หรือ PTT ได้แจ้งผลการประชุมคณะกรรมการบริษัทในวันที่ 21 มิถุนายน 2566 ซึ่งได้ทบทวนแผนการลงทุนของ ปตท. และบริษัทที่ ปตท. ถือหุ้น 100% และอนุมัติให้ปรับแผนการลงทุนสำหรับปี 2566 จาก 33,344 ล้านบาท เป็น 93,598 ล้านบาท

.

.

จากข่าวนี้เมื่อดูจากมูลค่าเงินลงทุนที่ปรับเพิ่มขึ้นรวดเดียวถึงกว่า 6 หมื่นล้านบาท ทำให้เกิดคำถามว่า ในภาวะที่มีความกังวลถึงวิกฤติเศรษฐกิจโลก แล้วทำไม PTT กลับประกาศเพิ่มเงินลงทุนในปีเดียวสูงขึ้นขนาดนี้

.

.

ลองดูคำชี้แจงของ บริษัท ปตท. ที่แจ้งข่าวปรับแผนการลงทุนพร้อมสาเหตุที่ได้เพิ่มงบลงทุนในปีนี้ถึง 60,254 ล้านบาท หรือกว่า 180% ว่า การทบทวนแผนการลงทุนส่วนใหญ่เป็นการเปลี่ยนแปลงการลงทุนในบริษัทที่ ปตท. ถือหุ้น 100% เช่น เงินลงทุนสำหรับรองรับการร่วมลงทุนของบริษัท พีทีที แอลเอ็นจี จำกัด ในโครงการ LNG Receiving Terminal แห่งที่ 2 และการร่วมลงทุนในธุรกิจยานยนต์ไฟฟ้าครบวงจรโดยหลักจากโรงงานผลิตยานยนต์ไฟฟ้าของบริษัท ฮอริษอน พลัส จำกัด และโรงงานผลิตแบตเตอรี่ในประเทศไทยของบริษัท อรุณ พลัส จำกัด

.

.

ขณะที่การลงทุนในโครงการอื่นๆ ที่เป็นธุรกิจหลัก (Core Business) ของ ปตท. เพื่อสร้างความมั่นคงทางพลังงานให้กับประเทศยังคงเป็นไปตามแผนการลงทุนเดิม อาทิ โรงแยกก๊าซธรรมชาติหน่วยที่ 7 เพื่อทดแทนโรงแยกก๊าซธรรมชาติหน่วยที่ 1 รวมทั้งโครงการท่อส่งก๊าซฯ บางปะกง-โรงไฟฟ้าพระนครใต้ และโครงการท่อส่งก๊าซธรรมชาติบนบกเส้นที่ 5

.

.

PTT ได้แจงรายละเอียดของการปรับเพิ่มงบลงทุนโดยหลักเป็นการเพิ่มการลงทุนในบริษัทที่ ปตท.ถือหุ้น 100% จาก 12,515 ล้านบาท เป็น 73,779 ล้านบาท เพิ่มขึ้น 61,264 ล้านบาท และธุรกิจท่อส่งก๊าซธรรมชาติ จากงบลงทุน 7,503 ล้านบาท เพิ่มขึ้นเป็น 7,945 ล้านบาท เพิ่มขึ้น 442 ล้านบาท

.

.

ขณะที่มีการปรับลดเงินลงทุนใน 3 ธุรกิจ

1.ธุรกิจก๊าซธรรมชาติ จากงบลงทุน 10,023 ล้านบาท เหลือ 9,162 ล้านบาท ลดงบลง 861 ล้านบาท

2..ธุรกิจการค้าระหว่างประเทศและธุรกิจปิโตรเลียมขั้นปลาย จากงบลงทุน 863 ล้านบาท เหลือ 769 ล้านบาท ลดงบลงไป 94 ล้านบาท

3.ธุรกิจใหม่และโครงสร้างพื้นฐานและสำนักงานใหญ่ จากงบลงทุน 2,440 ล้านบาท ลดลงเหลือ 1,943 ล้านบาท ลดงบลงไป 497 ล้านบาท

.

.

#ปรับแผนเงินลงทุนตามการจัดโครงสร้างธุรกิจLNG

บล.กรุงศรี พัฒนสิน ได้วิเคราะห์ถึงการเพิ่มเงินลงทุนของ PTT ในปี 2566 ว่า PTT ประกาศปรับแผนเงินลงทุน (CAPEX) ปี 2566 เพิ่มเป็น 93,598 ลบ. จากเดิม 33,344 ลบ. หรือคิดเป็นการเพิ่มขึ้นราว 60,254 ลบ. ซึ่งยังไม่ตัดรายการระหว่างกันของ PTT กับ PTTLNG และยังไม่ได้หักกับส่วนที่การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย หรือ EGAT จะจ่ายชำระ โดยยังไม่สรุปมูลค่า

.

.

บทวิจัยบล.กรุงศรี พัฒนสิน ระบุว่า CAPEX ที่เพิ่มขึ้นในปี 2566 เกือบทั้งหมดมาจากเตรียมจัดโครงสร้างธุรกิจ LNG terminal โดยมีแผนโอน LNG terminal แห่งที่ 2 กำลังผลิต 7.5 ล้านตันต่อปี ซึ่งอยู่ภายใต้ PTTLNG (บริษัทลูก PTT ถือ 100%) ไปบริษัทใหม่ที่ PTT จะร่วมลงทุนกับ EGAT 50:50 โดยกำหนดการดำเนินการโอนธุรกิจยังไม่มีข้อสรุป

.

.

ปัจจุบัน LNG terminal แห่งที่ 2 ก่อสร้างเสร็จสิ้น แต่ยังไม่เริ่มรับรู้รายได้ โดยมีการจองใช้จากโรงไฟฟ้าหินกองในช่วงปลายปี 2566 ราว 1.5 ล้านตัน/ปี ซึ่งการจัดโครงสร้างใหม่เป็นไปตามการเห็นชอบของ ครม. เมื่อวันที่ 6 ธ.ค. 22 เพื่อให้ EGAT เข้าร่วมลงทุนเพื่อขยายสู่ธุรกิจใหม่และร่วมบริหารจัดการเพื่อเพิ่มความสามารถในการจัดหาเชื้อเพลิง และเพิ่มความมั่นคงทางพลังงานให้กับประเทศ

.

.

ฝ่ายวิจัยบล.กรุงศรี พัฒนสิน ยังคงแนะคงน้ำหนักการลงทุนใน PTT ไว้ในสัดส่วนเท่าเดิม (Neutral) โดยไม่ได้แนะนำให้เพิ่มน้ำหนักการลงทุนต่อข่าวการปรับ CAPEX 2023 ของ PTT โดยให้เหตุผลว่า

1.การเข้ามาร่วมลงทุนของ EGAT ใน LNG terminal 2 ได้มีการตกลงกันตั้งแต่ ก.ค. 2564

2. ขั้นสุดท้าย PTT จะได้รับเงินจาก EGAT ที่เข้ามาลงทุนในบริษัทร่วมทุนใหม่ ซึ่งเงินลงทุนที่ตั้งเพิ่มเพื่อนำมาโอนสินทรัพย์ก่อนที่ EGAT จะเข้ามาและยังไม่ได้หักรายการระหว่างกัน

3.การถือสัดส่วนเหลือ 50% ใน LNG terminal 2 ไม่ได้สร้าง downside ต่อประมาณการของฝ่ายวิจัย โดยให้สมมติฐานการผลิตจริง utilization rate LNG terminal 2 ระยะยาวไว้ที่ราว 11%

4.เบื้องต้นมองการจัดโครงสร้างใหม่ดังกล่าวจะไม่ได้ทำให้เกิดกำไร/ขาดทุนต่อ PTT อย่างมีนัยสำคัญ โดยคาดมูลค่าเงินลงทุนของโครงการ LNG terminal 2 ราว 38,500 ลบ.

.

.

ขณะที่ข่าวการปรับแผนการลงทุนที่ฝ่ายวิจัยมองว่า จะไม่ได้ทำให้เกิดกำไร/ขาดทุนต่อ PTT อย่างมีนัยสำคัญ แต่ PTT มีปัจจัยบวกระยะสั้นช่วยหนุนจาก

1.ธุรกิจ NGV ที่ประกาศปรับราคาขายขึ้นราว 1 บาท/กิโลกรัม เริ่ม 16 มิ.ย. 23 ถึงสิ้นปี 2566 คาดส่งให้ PTT แบกรับผลขาดทุนจากส่วนธุรกิจดังกล่าวน้อยลง 2 พันลบ. หรือราว 2% ของกำไรปกติ 2566F ที่ราว 1.1 แสนลบ.

2.ทิศทางราคา LNG ที่ลดลงเร็ว โดย 2Q23TD -41% q-q จะส่งให้ต้นทุนก๊าซฯ ของฝั่งจัดซื้อฯ (S&M), โรงแยกก๊าซฯ (GSP) และ NGV ของ PTT ลดลง กำไรรวมมีแนวโน้มฟื้นตัว q-q

.

.

พร้อมคงมุมมองคาดกำไรปกติไตรมาส 2/2566 ราว 22,568 ลบ. ลดลง 60% เมื่อเทียบกับไตรมาสเดียวกันของปีก่อน แต่เพิ่มขึ้น +7% จากไตรมาสที่ผ่านมา และคงคำแนะนำ "ซื้อ" ให้ราคาเป้าหมายปี 2566 ที่ 46 บ.

.

.

สำหรับการลงทุนในหุ้น PTT สามารถซื้อลงทุนระยะยาวได้ ด้วย 4 ปัจจัยบวกสนับสนุน

1.ธุรกิจก๊าซฯ ฟื้นตัว จากต้นทุนก๊าซฯ ลดลงตามราคา spot LNG

2.คาดการณ์กำไร 2566F อยู่ในระดับสูงใกล้เคียง Pre-COVID (2561-2562) คาดจ่ายปันผลได้ราว 2 บาท/หุ้น คิดเป็น dividend yield ราว 6.3% (vs. Pre-COVID ราว 4.5%)

3.PBV ปัจจุบันราว 0.8 เท่า สะท้อนแรงกดดันของธุรกิจก๊าซฯ ที่ถูกกดดันจากการแทรกแซงของรัฐไปมากแล้ว (PBV Pre-COVID ราว 1.4-1.5 เท่า)

4.คาดกำไรปกติ ฟื้นตัวในช่วงครึ่งปีหลัง 2H23F ทั้งเทียบครึ่งปีก่อน,และเทียบครึ่งปีแรก ตามการฟื้นเร่งขึ้นของธุรกิจก๊าซฯ, ธุรกิจโรงกลั่นและปิโตรเคมี ฟื้นตัว จาก stock loss ที่ลดลง และ oversupply ที่ลดลง

.