วิเคราะห์หุ้นรายตัว : บล.กรุงศรี AWC ขยายเพื่อการเติบโตในระยะยาว

จากการประชุมนักวิเคราะห์ เรามีมุมมองเชิงบวก โดยคาดว่าจะเห็นการเติบโตอย่างต่อเนื่องจากธุรกิจโรงแรม โดยคาดว่า RevPAR จะยังคงเพิ่มขึ้น และคาดว่าในปี 2024 ส่วนค้าปลีกและเชิงพาณิชย์จะถึงจุดต่ำสุดแล้ว

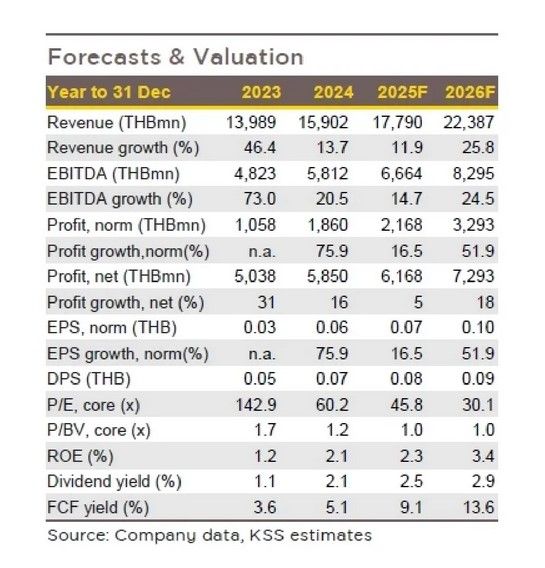

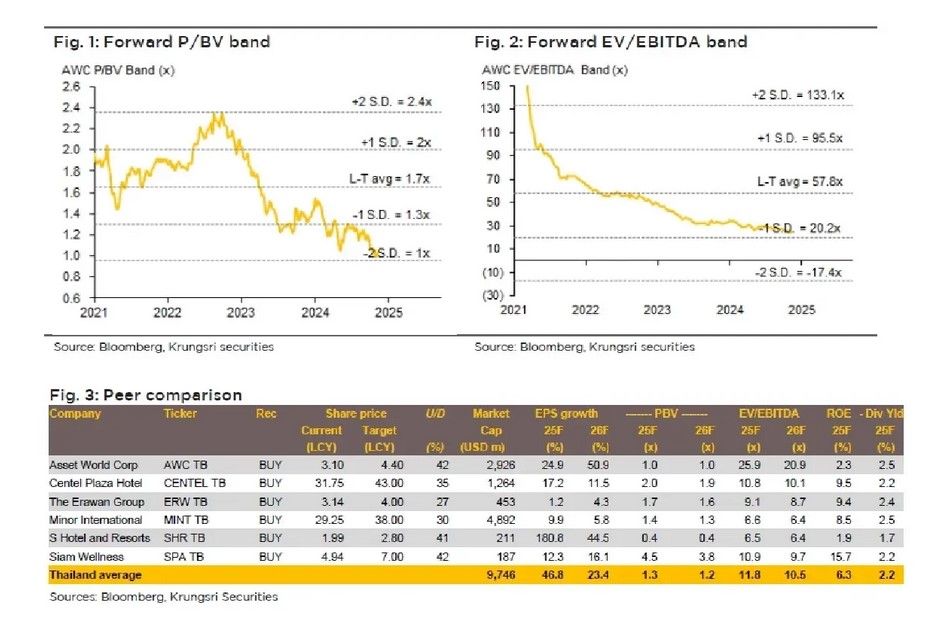

รวมทั้งการลงทุนในปัจจุบันจะขับเคลื่อนการเติบโตในระยะยาว โดยเราคงประมาณการและคาดกำไรหลักจะเติบโตที่ 14% ต่อปี (CAGR 2 ปี) ในช่วง FY25-27F ซึ่งได้รับการสนับสนุนจากการขยายตัวของพอร์ตโฟลิโอโรงแรมของกลุ่ม นอกจากนี้ AWC ซื้อขายอยู่ที่ -1.5 SD ของค่าเฉลี่ยการซื้อขายในอดีตเท่านั้น

ประเด็นสำคัญจากการประชุมนักวิเคราะห์

เราคาดการณ์การเติบโตของ EBITDA ในปี 2025 ที่ 15% เมื่อเทียบกับปีที่ผ่านมา เทียบกับเป้าหมายการเติบโตแบบตัวเลขสองหลักที่ผู้บริหารได้ให้ไว้

• โรงแรมจะยังคงเติบโตได้ดี โดยผู้บริหารตั้งเป้าเพิ่ม RevPAR ขึ้น 10% ในปี 2025 (เมื่อเทียบกับ +15% yoy ในปี 2024 และการคาดการณ์ของเรา 4%) โดยได้รับการสนับสนุนจากอัตราการเข้าพักที่สูงขึ้นถึง 75% (เมื่อเทียบกับ 72% ในปี 2024 และการคาดการณ์ของเรา 70%)

• พื้นที่เช่าและเชิงพาณิชย์ – ผู้บริหารจะดำเนินการปรับปรุงสินทรัพย์ โดยคาดหวังอัตราค่าเช่าและอัตราการเข้าพักที่สูงขึ้น สาหรับ Jurassic World ที่เอเชียทีคมีกำหนดเปิดในกลางปี โดยคาดว่าจะมีกำไรในปีแรก

• บริษัทตั้งงบลงทุน 2 หมื่นล้าน สำหรับปี 2025 ส่วนใหญ่จะใช้กับโครงการโรงแรมสี่แห่งที่จะเพิ่มห้องพักจาก 6,029 ห้องเป็น 7,378 ห้องในปี 2025 ซึ่งประกอบไปด้วย Melia Pattaya, Marriott Resort Jomtien Beach, และ Fairmont Bangkok Sukhumvit

• การเข้าซื้อ Le Concorde: AWC ได้เข้าซื้อบริษัท Le Concorde Hotel Co., Ltd. มูลค่ารวมของการเข้าซื้อครั้งนี้อยู่ที่ประมาณ 4.4 พันล้านบาท โดยมีการลงทุนราว 4.3 พันล้านบาท สำหรับการพัฒนาโครงการภายใน 4 ปี AWC วางแผนที่จะพัฒนาเป็น Jubilee Prestige Tower อาคารสำนักงานสไตล์ใหม่และโรงแรมหรู JW Marriott โครงการนี้คาดว่าจะสร้างกระแสเงินสดเข้ามาทันทีตั้งแต่เดือนเมษายน 2025 ตามรายงานทางการ

เงินปี 2023 (จาก DBDDatawarehouse) พบว่าโครงการนี้มีรายได้ 544 ล้านบาทและกำไรสุทธิ 39 ล้านบาท คิดเป็น 3% ของกำไรทั้งหมดของ AWC

• สถานะทางการเงินเพียงพอ: ด้วยอัตราส่วน IBD/E ที่ต่ำที่ 0.8 เท่า AWC มีพื้นที่เพียงพอสำหรับกู้ยืมเงิน โดยมี covenant ที่ 1.2 เท่า ซึ่งทำให้สามารถกู้เพิ่มเติมได้ประมาณ 4 หมื่นล้านบาท

คงประมาณการ คาดกำไรเติบโต yoy, qoq

เราคาดว่ากำไรจะยังคงเติบโตใน 1Q25F ขับเคลื่อนโดยรายได้จากธุรกิจโรงแรมที่แข็งแกร่งขึ้นจากอัตราการเข้าพักและอัตราค่าห้องที่ดีขึ้น สำหรับ FY25F คาดว่ากำไรจะเติบโต 17% yoy เป็น 2.2 พันล้านบาท โดยได้รับการสนับสนุนจากรายได้ที่แข็งแกร่งจากธุรกิจโรงแรม (RevPar ที่สูงขึ้น) ตามแผนกลยุทธ์การขยายตัวเพื่อเร่งการเติบโตในส่วนนี้ สำหรับธุรกิจ Commercial (25% ของรายได้, 46% ของ EBITDA) คาดว่าจะมีรายได้ที่คงที่และมีกำไรสูง เนื่องจากการดำเนินงานน่าจะผ่านจุดต่ำสุดในปี 2024 แล้ว

คงคำแนะนำ “ซื้อ” ราคาเป้าหมาย 4.40 บาท (SOTP valuation)

AWC ซื้อขายอยู่ที่ -1.5 SD ของค่าเฉลี่ยในอดีต ปัจจัยเสี่ยง downside มาจากความล่าช้าของโครงการที่อยู่ในแผนสำหรับการเปิดโรงแรม และพื้นที่เช่าต่างๆ ทั้งนี้ เราคาดว่าทุกๆ 1% ของการเพิ่มขึ้นในอัตราการเข้าพักและค่าห้องพัก จะส่งผลกำไร 1-2% ในขณะที่ EBITDA margin ส่งผลต่อกำไร 5%

ที่มา… https://www.bangkokbiznews.com/finance/analysis/1168921