ถอดพื้นฐานธุรกิจ 3 หุ้นลีสซิ่ง

ไตรมาส 3/65 กำไรจะเติบโตอย่างแข็งแกร่ง

.

บทความครั้งนี้ Wealthy Thai จะพานักลงทุนมาถอดคำทำนาย 3 หุ้นลิสซิ่งยอดนิยมว่าในช่วงไตรมาส 3/65 บทสรุปของแต่ละหุ้นจะรายงานกำไรสุทธิออกมาในทิศทางไหน โดยจากการประเมินของนักวิเคาะห์ต่างบอกว่าทั้ง MTC SAWAD และ TIDLOR ยังจะรายได้กำไรไตรมาส 3/65 ออกมาเติบโตในทิศทางที่ดี และภาพรวมทั้งปี 2565 กำไรสุทธิยังจะเติบโตต่อเนื่องอีกด้วย

.

MTC

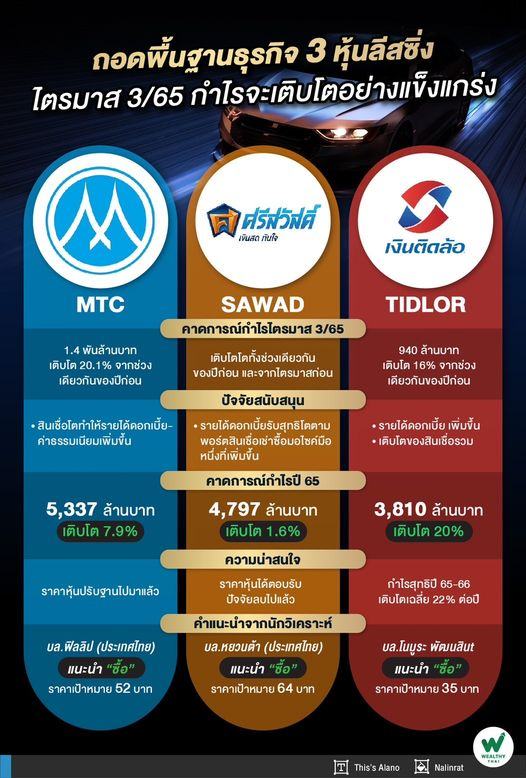

เริ่มจาก MTC โดยบล.ฟิลลิป (ประเทศไทย) กล่าวว่า MTC ได้รับ sentiment เชิงลบจากการจะเข้ามาทำธุรกิจจำนำที่ดิน และสินเชื่อส่วนบุคคลของ ธ.ออมสิน และจะได้รับผลกระทบเชิงลบจากดอกเบี้ยขาขึ้น แต่ยังคาดเห็นการเติบโตของสินเชื่อที่โดดเด่นได้ต่อ รวมไปถึงผลประกอบการไตรมาส 3/65 ที่คาดจะทำ New high ได้อีกจึงยังคงแนะนา “ซื้อ” โดยมีราคาพื้นฐานปี 66 ที่ 52 บาท

.

ทั้งนี้คาดไตรมาส 3/65 MTC จะมีกำไร 1.4 พันล้านบาท ทำ New high ได้ต่อ โดยคาดว่าจะเพิ่มขึ้น 20.1%จากช่วงเดียวกันของปีก่อน และเพิ่มขึ้น 4.4%จากไตรมาสก่อน โดยคาดว่าการเพิ่มขึ้นของสินเชื่อจะทำให้รายได้ดอกเบี้ยเพิ่มสูงขึ้น และทำให้รายได้ค่าธรรมเนียมเพิ่มขึ้นตามไปด้วย ถึงแม้ว่าจะยังคาดว่าการเพิ่มขึ้นของ NPL จะทำให้การตั้งสำรองเพิ่มขึ้น และคาดว่าค่าใช้จ่ายจะเพิ่มขึ้นด้วยก็ตาม

.

ขณะที่บล.เอเซีย พลัส กล่าวว่า คาดกำไรสุทธิปี 2565 จะเติบโต 7.9% มาที่ 5,337 ล้านบาท และปี 66 เติบโต 8.8% มาที่ 5,805 ล้านบาท จากแนวโน้มสินเชื่อสุทธิปี 2565-66 เติบโตถึง 32.0% และ 20.0% เมื่อเทียบปีก่อนหน้า จากแนวโน้มกิจกรรมทางเศรษฐกิจฟื้นตัว หักล้างผลกระทบจากแนวโน้ม Credit cost ปี 2565-66 ที่จะปรับเพิ่มขึ้นมาที่ 2.0% และ 2.3% ไปได้ทั้งหมด ปรับเพิ่มคำแนะนำเป็น ซื้อ (เดิม Switch) ปรับไปใช้ราคาเป้าหมายปี 2566 เท่ากับ 47 บาท (เดิมเท่ากับ 52 บาท) ราคาหุ้นปรับฐานไปมาแล้ว สะท้อนความกังวลเกี่ยวกับทิศทางอัตราดอกเบี้ยขาขึ้นและภาวะเงินเฟ้อไปมากแล้ว

.

SAWAD

SAWAD โดยบล. หยวนต้า (ประเทศไทย) เปิดเผยว่า มอง SAWAD จะมีผลดำเนินงานในไตรมาส 3/65 ที่โตทั้งช่วงเดียวกันของปีก่อน และจากไตรมาสก่อน หนุนจาก การรับรู้รายได้ดอกเบี้ยรับสุทธิที่เร่งตัวขึ้นตามพอร์ตสินเชื่อเช่าซื้อรถจักรยานยนต์มือหนึ่งที่เพิ่มขึ้นต่อเนื่อง (ปัจจุบันเป็นผู้นำในตลาดเช่าซื้อรถจักรยานยนต์มือหนึ่ง)

.

นอกจากนี้คาด NIM จะเริ่มปรับตัวขึ้นตาม Product Mixed ที่มีสัดส่วนของสินเชื่อเช่าซื้อรถจักรยานยนต์ที่ให้ผลตอบแทนสูงกว่าสินเชื่อเชื่อจำนำทะเบียนมากขึ้น ขณะที่การตั้งสำรองคาดทรงตัวจากไตรมาสก่อน เพราะบริษัทยังคุม NPL ได้ดี หนุนให้ทั้งปี 2565 คาด SAWAD จะมีกำไรสุทธิ 4,797 ล้านบาท โต 1.6%จากปีก่อน และโต 15.2% ในปี 2566

.

มองราคาหุ้นปรับลงจากความกังวลต่อผลกระทบของเพดานดอกเบี้ยเช่าซื้อรถจักรยานมือหนึ่งที่ต่ำกว่าดอกเบี้ยที่เก็บจริงในปัจจุบัน แต่ราคาหุ้นได้ตอบรับปัจจัยลบไปมากแล้ว จน Valuation อยู่ในจุดน่าสนใจ ให้มูลค่าพื้นฐานปี 2565 ที่ 64 บาท จึงคงคำแนะนำ “ซื้อ”

.

บริษัทมองภาพอุตสาหกรรมจะเกิด Industry Consolidation เนื่องจากผู้ประกอบการรายย่อยจะถูกกดดันด้วยเพดานดอกเบี้ยจนไม่สามารถแข่งขันได้ และทำให้มีความต้องการสินเชื่อส่วนเกินเพิ่มขึ้น ส่งผลให้บริษัท ที่มีความได้เปรียบในเรื่อง Leverage และ Economies of Scales มีโอกาสที่จะได้ฐานลูกค้าใหม่ๆ เพิ่มเข้ามา ซึ่งจะช่วยให้ศักยภาพทำกำไรและความสามารถในการแข่งขันระยะยาวสูงขึ้นตามลำดับ

.

TIDLOR

และสุดท้าย TIDLOR โดยบล.โนมูระ พัฒนสิน กล่าวว่า คาดวันที่ 10 พ.ย.นี้ TIDLOR รายงานกำไรสุทธิที่ 940 ล้านบาท โดยกำไรสุทธิเพิ่มขึ้น 16% จากช่วงเดียวกันของปีก่อน เพราะรายได้ดอกเบี้ยเพิ่มขึ้น 29%จากช่วงเดียวกันของปีก่อน จากการเติบโตของสินเชื่อรวม 26% จากช่วงเดียวกันของปีก่อน และเพิ่มขึ้น 1%จากไตรมาสก่อน โดยผลบวกจากกิจกรรมทางเศรษฐกิจที่มากขึ้น การออกผลิตภัณฑ์บัตรติดล้อในกลุ่มรถยนต์ จักรยานยนต์ และการขยายสาขาเพิ่ม

.

ขณะที่รายได้ที่ไม่ใช่ดอกเบี้ย (Non-NII) เพิ่มขึ้น 39%จากช่วงเดียวกันของปีก่อน จากรายได้ค่าธรรมเนียมนายหน้าขายประกัน ส่วนกรณีกำไรสุทธิลดลง 4% จากไตรมาสก่อน เพราะค่าใช้จ่ายสำรอง (ECL) เพิ่มขึ้น 31%ต่กไตรมาสก่อน เนื่องจากคุณภาพสินทรัพย์อ่อนแอลง เห็นได้จาก NPL Ratio ที่ 1.50% เพิ่มขึ้นจากไตรมาสก่อนอยู่ที่ 1.39%

นอกจากนี้คาดกำไรสุทธิไตรมาส 4/65 เติบโตจากช่วงเดียวกันของปีก่อน ทรงตัวจากไตรมาสก่อน จากการเพิ่มขึ้นของสินเชื่อรวม การเพิ่มขึ้นของค่าธรรมเนียมนายหน้าขายประกัน

.

ปรับคาดการณ์กำไรสุทธิปี 65-67 ลงจากเดิม โดยปี 65 ลดง 6% อยู่ที่ 3,810 ล้านบาท เติบโต 20% จากปีก่อน ส่วนปี 66 ลดลง 10% มาที่ 4,679 ล้านบาท และปี 67 ลดลง 10% อยู่ที่ 5,543 ล้านบาท จากค่าใช้จ่ายสำรองสูงกว่าคาด โดยปรับ credit cost เป็น 160/170 และ 180 bps. เดิม 110/130 และ 150 bps. เพราะคุณภาพสินทรัพย์ที่อ่อนแอลง จากค่าครองชีพที่เพิ่มสูงขึ้น ทำให้ลูกหนี้มีความสามารถในการชาระหนี้ลดลง หลังจากการปรับประมาณการแล้วกำไรสุทธิปี ปี 65-66 เพิ่มขึ้น 20% และ 23%จากปีก่อนตามลำดับ

.

อย่างไรก็ตามปรับลดราคาเป้าหมายปี 66 เป็น 35 บาท จาก 42 บาท แต่ยังแนะนำ ซื้อ และคงเลือกเป็น Top Pick ของกลุ่ม Consumer Finance คู่กับ THANI เพราะ กำไรสุทธิปี 65-66 เติบโตเฉลี่ย 22% ต่อปี เด่นที่สุดในกลุ่ม คุณภาพสินทรัพย์และความเพียงพอในการตั้งสำรองต่อพอร์ตอยู่ในเกณฑ์ดี การเติบโตไปยังธุรกิจประกัน ซึ่งเป็นการกระจายความเสี่ยงของธุรกิจ