PREVIEW 2Q23 : STA และ STGT

STA คาดกำไร 2Q23 จะอ่อนตัวลง

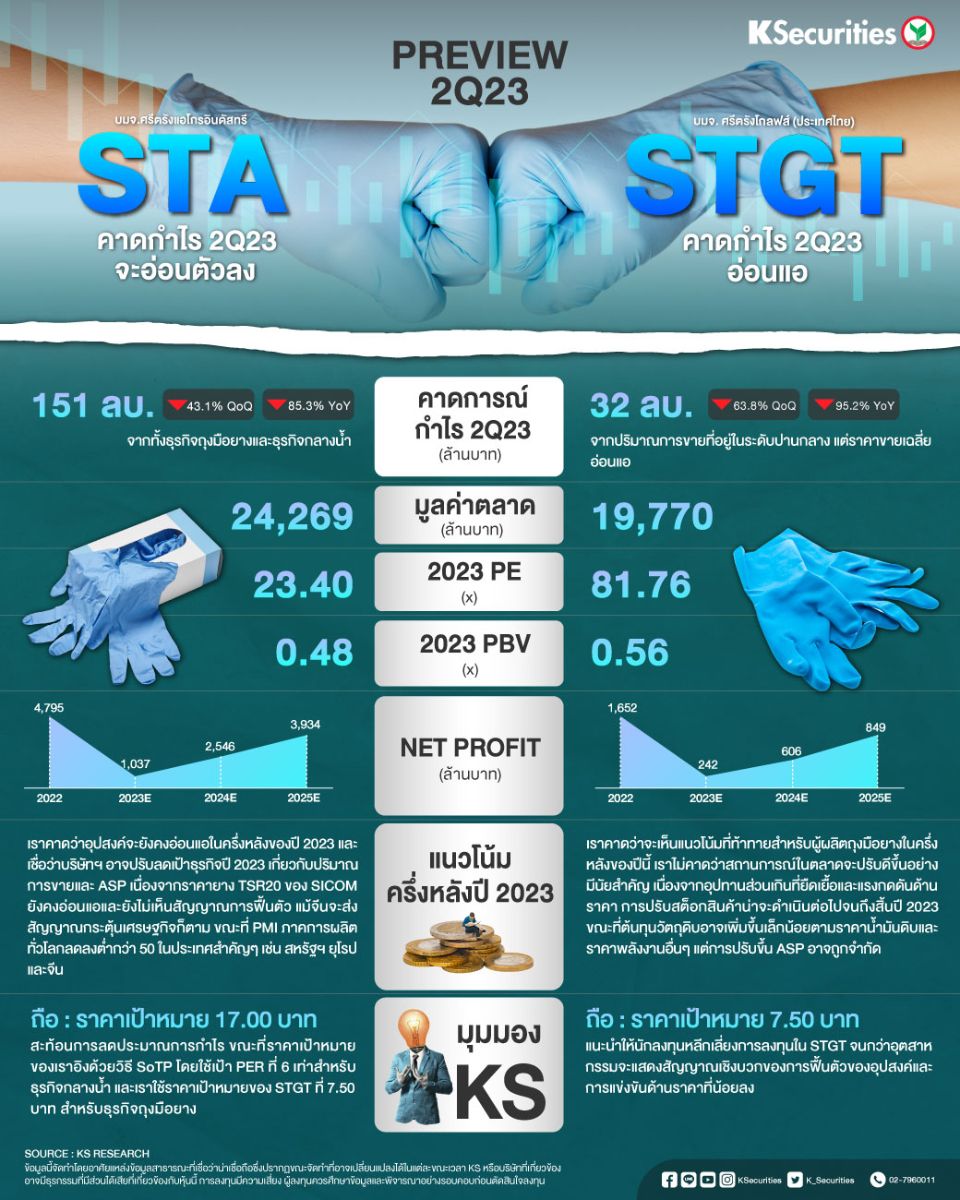

คาดกำไรปกติไตรมาส 2/2566 จะอ่อนแอที่ 151 ลบ. ลดลง 85.3% YoY และ 43.1% QoQ จากทั้งธุรกิจถุงมือยางและธุรกิจกลางน้ำ

เราคาดแนวโน้มท้าทายในครึ่งหลังของปีนี้ การขาดแคลนวัตถุดิบจากปรากฏการณ์เอลนีโญ จะเป็นอุปสรรคต่อการเติบโต คาด STA จะปรับเป้าปี 2566 ลง

คงคำแนะนำ “ถือ” STA แต่ลดราคาเป้าหมายจาก 20.00 บาท เป็น 17.00 บาท เพื่อสะท้อนประมาณการกำไรที่ลดลง 11-39% ในปี 2566-68

มุมมอง KS

แนะ “ถือ” ลดราคาเป้าหมายจาก 20 บาท เป็น 17 บาท เพื่อสะท้อนการลดประมาณการกำไร ขณะที่ราคาเป้าหมายของเราอิงด้วยวิธี SoTP โดยใช้เป้า PER ที่ 6 เท่าสำหรับธุรกิจกลางน้ำ และเราใช้ราคาเป้าหมายของ STGT ที่ 7.50 บาทสำหรับธุรกิจถุงมือยาง

STGT คาดกำไร 2Q23 อ่อนแอ

คาดกำไรปกติไตรมาส 2/2566 จะอ่อนแอที่ 32 ลบ. ลดลง 95.2% YoY และ 63.8% QoQ จากปริมาณการขายที่อยู่ในระดับปานกลาง แต่ราคาขายเฉลี่ยอ่อนแอ

เราคาดว่าแนวโน้มครึ่งหลังของปี 2566 จะค่อนข้างท้าทายจากกำลังการผลิตถุงมือยางส่วนเกิน แรงกดดันด้านราคาจากจีน และอุปสงค์ทั่วโลกที่อ่อนแอ

คงคำแนะนำ “ถือ” แต่ลดราคาเป้าหมายลงจาก 10.00 บาท เป็น 7.50 บาท เนื่องจากเราลดประมาณการกำไรปี 2566-68 ลง 18-39% และลดตัวคูณมูลค่าหุ้น

มุมมอง KS

แนะ “ถือ” และแนะนำให้นักลงทุนหลีกเลี่ยงการลงทุนใน STGT จนกว่าอุตสาหกรรมจะแสดงสัญญาณเชิงบวกของการฟื้นตัวของอุปสงค์และการแข่งขันด้านราคาที่น้อยลง

เราลดราคาเป้าหมายจาก 10.00 บาท เป็น 7.50 บาท เพื่อสะท้อนการปรับลดประมาณการกำไรและการลดตัวคูณมูลค่า EV/EBITDA จาก 8.5 เท่า เป็น 6.4 เท่า ตามอุปสรรคในการปรับขึ้น ASP ที่ยืดเยื้อ ซึ่งอาจคงต่อไปในครึ่งหลังของปี 2666 และสภาวะการแข่งขันของอุตสาหกรรมที่รุนแรง