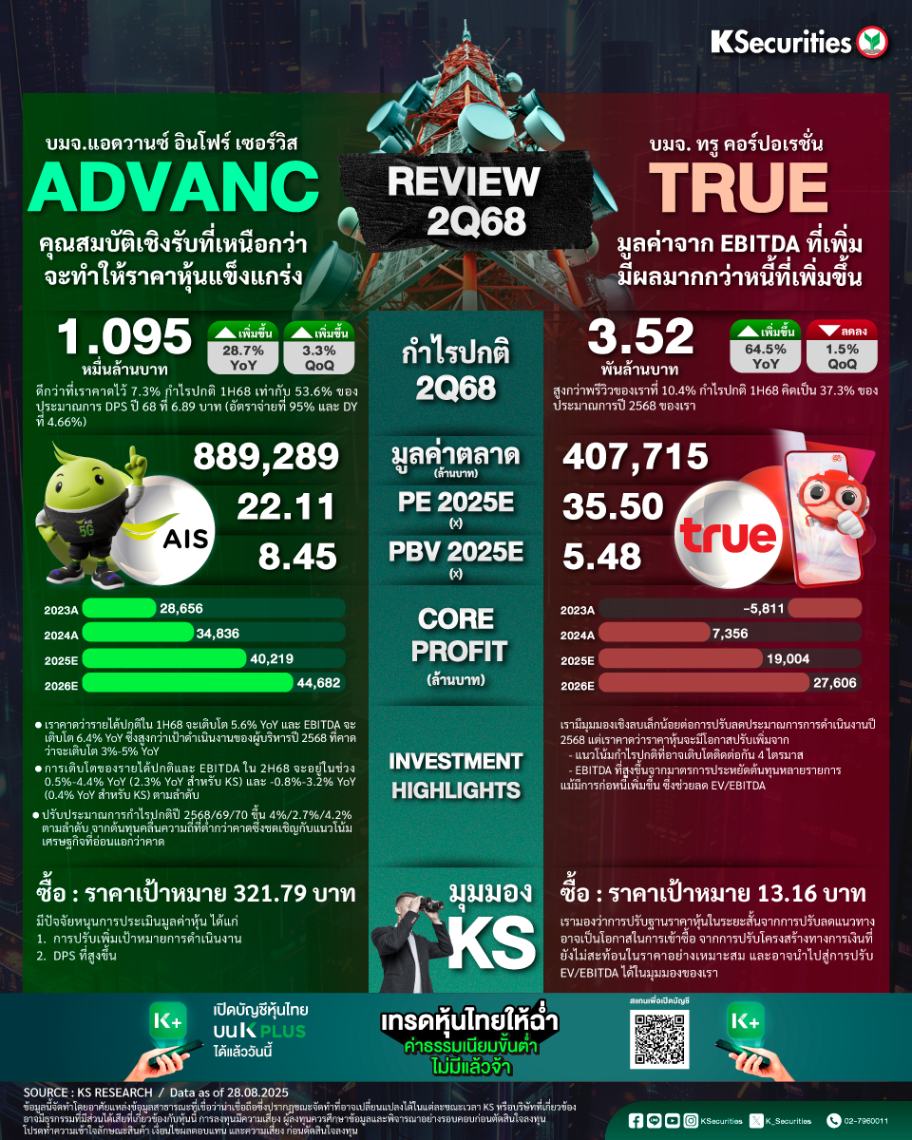

Review งบ 2Q68 : ADVANC vs TRUE

ADVANC : ผลตอบแทนต่อหน่ยที่เพิ่มขึ้นมีน้ำหนักมากกว่าเป้าการเติบโตที่จะช้าลงใน 2H68

• กำไรปกติไตรมาส 2/68 อยู่ที่ 1.095 หมื่นลบ. (+28.7% YoY และ +3.3% QoQ) ดีกว่าที่เราคาดไว้ 7.3% กำไรปกติ 1H68 เท่ากับ 53.6% ของประมาณการ DPS ปี 68 ที่ 6.89 บาท (อัตราจ่ายที่ 95% และ DY ที่ 4.66%)

• เรามีมุมมองบวกเล็กน้อยต่อกำไรที่แข็งแกร่งและการบริหารเงินทุนเชิงรุกซึ่งคาดจะหักล้างแนวทางการเติบโตขาลงของการดำเนินงานใน 2H68

• แนะนำ “ซื้อ” TP 321.79 บาท ราคาหุ้นที่อาจปรับขึ้นอีกในระยะสั้นจากแนวทางขาขึ้นและ DPS ที่เพิ่มขึ้นคาดจะทำให้มูลค่าหุ้นแพงมากขึ้น เราชอบ TRUE มากกว่าการเติบโตที่แข็งแกร่งขึ้นและช่องว่าง EV/EBITDA ที่กว้างเกินไประหว่าง 2 บริษัท

TRUE : มูลค่าจาก EBITDA ที่เพิ่มมีผลมากกว่าหนี้ที่เพิ่มขึ้น

• กำไรปกติไตรมาส 2/68 อยู่ที่ 3.52 พันลบ. (+64.5% YoY, -1.5% QoQ) สูงกว่าพรีวิวของเราที่ 10.4% กำไรปกติ 1H68 คิดเป็น 37.3% ของประมาณการปี 2568 ของเรา

• เรามีมุมมองเชิงลบเล็กน้อยต่อการปรับลดประมาณการการดำเนินงานปี 2568 แต่เราคาดว่าราคาหุ้นจะมีโอกาสปรับเพิ่มจาก 1) แนวโน้มกำไรปกติที่อาจเติบโตติดต่อกัน 4 ไตรมาส และ 2) EBITDA ที่สูงขึ้นจากมาตรการประหยัดต้นทุนหลายรายการ แม้มีการก่อหนี้เพิ่มขึ้น ซึ่งช่วยลด EV/EBITDA

• แนะนำ “ซื้อ” TP 13.16 บาท เรามองว่าการปรับฐานราคาหุ้นในระยะสั้นจากการปรับลดแนวทางอาจเป็นโอกาสในการเข้าซื้อ จากการปรับโครงสร้างทางการเงินที่ยังไม่สะท้อนในราคาอย่างเหมาะสม และอาจนำไปสู่การปรับEV/EBITDA ได้ในมุมมองของเรา