“ภาษีที่ดิน”...เรื่องใหญ่ไม่ไกลตัว !!!

.

Wealth EZ: “ภาษี” นั้นเป็นช่องทางรายได้หลักของรัฐในการพัฒนาประเทศ โดยคนที่มีรายได้มากก็มักจะเสียมาก และคนที่มีรายได้น้อยก็มักจะเสียน้อย แต่นอกจากรายได้แล้ว อีกสิ่งหนึ่งที่มีมูลค่ามากและอยู่คู่กับคนมีเงินมาทุกยุคทุกสมัย คือ “อสังหาริมทรัพย์” ซึ่งภาษีที่เก็บจากคนที่มีที่ดินนี้เรียกว่า “ภาษีที่ดิน และสิ่งปลูกสร้าง”

.

“ภาษีที่ดิน และสิ่งปลูกสร้าง” เป็นภาษีรายปีที่คำนวณจากมูลค่าของที่ดินและสิ่งปลูกสร้างที่มีไว้ในครอบครอง เริ่มใช้ตั้งแต่ วันที่ 1 ม.ค. 2563 มาแทนที่ “ภาษีโรงเรือนและที่ดิน” ซึ่งเป็นภาษีที่เก็บจากจากอสังหาริมทรัพย์ที่มีการใช้ประโยชน์อย่างต่อเนื่อง ไม่ว่าจะเป็นการให้เช่า เปิดกิจการ และ/หรือให้บริการจากหอพัก โรงเรียน ธนาคาร โรงพยาบาล และสถานประกอบการต่างๆ

.

“มักมีกรณีคนที่หลีกเลี่ยงไม่ยื่นทั้งภาษีเงินได้บุคคลธรรมดาและภาษีโรงเรือนและที่ดิน แต่ปัจจุบันเป็นภารเก็บภาษีจากรูปแบบการใช้ประโยชน์และมูลค่าของอสังหาริมทรัพย์นั้นๆ แทน ทำให้ยากแก่การหลีกเลี่ยงภาษี แต่ก็สามารถวางแผนภาษีได้”

.

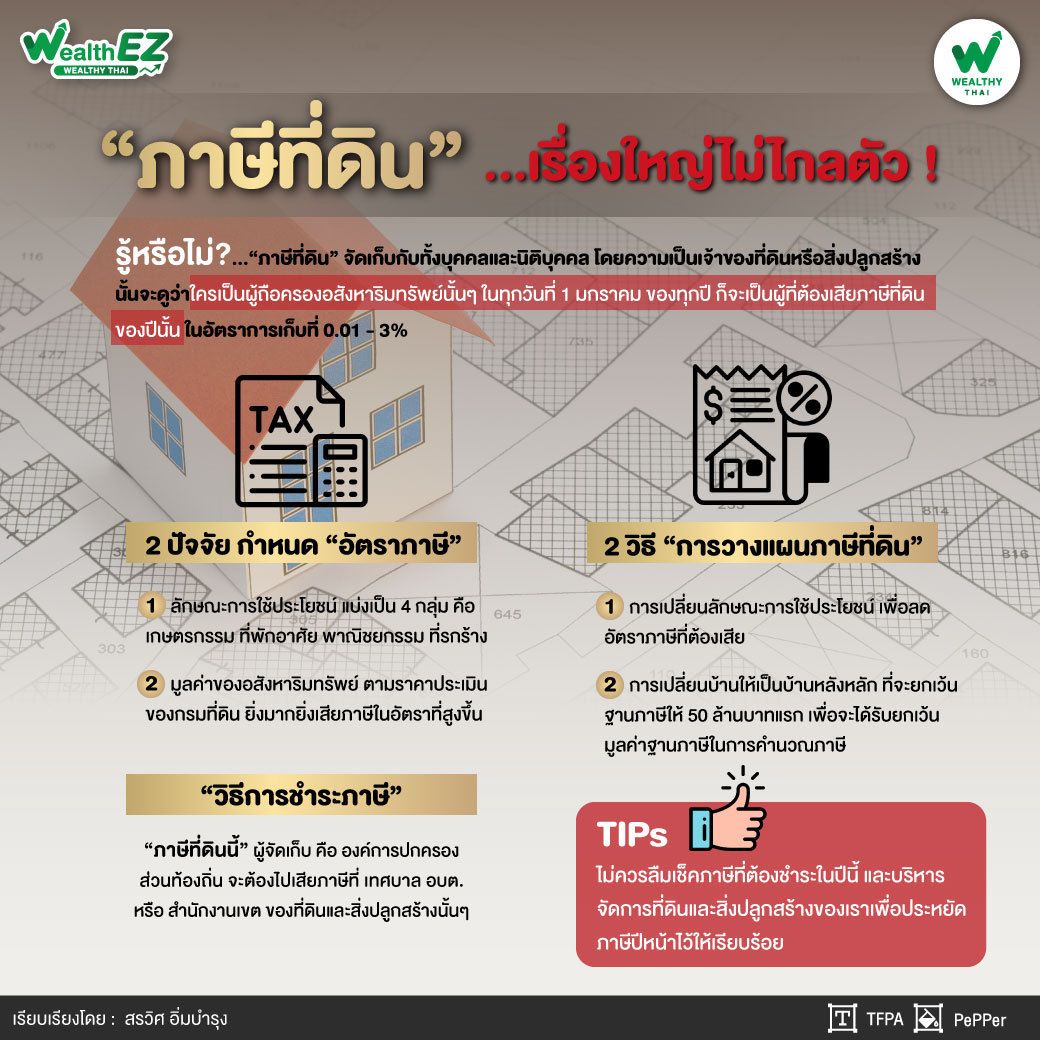

“ภาษีที่ดิน” จัดเก็บกับทั้งบุคคลและนิติบุคคล โดยความเป็นเจ้าของที่ดินหรือสิ่งปลูกสร้างนั้นจะดูว่าใครเป็นผู้ถือครองอสังหาริมทรัพย์นั้นๆ ในทุกวันที่ 1 มกราคม ของทุกปี ก็จะเป็นผู้ที่ต้องเสียภาษีที่ดินของปีนั้น ในอัตราการเก็บที่ 0.01 - 3% ของมูลค่าที่ดินและสิ่งปลูกสร้าง ซึ่งอัตราดังกล่าวจะมากหรือน้อยขึ้นกับ 2 ปัจจัยหลักคือ

.

1.ลักษณะการใช้ประโยชน์ แบ่งได้เป็น 4 กลุ่ม คือ เกษตรกรรม ที่พักอาศัย พาณิชยกรรม ที่รกร้าง

.

2.มูลค่าของอสังหาริมทรัพย์ ตามราคาประเมินของกรมที่ดิน ซึ่งแน่นอนว่ายิ่งมากยิ่งส่งผลให้ต้องเสียภาษีในอัตราที่สูงขึ้น

.

โดยที่ดินเพื่อ “เกษตรกรรม” จะมีการจัดเก็บในอัตราที่ต่ำที่สุด คือ 0.01-0.1% รองมาคือ “ที่พักอาศัย” ที่อัตรา 0.02 - 0.1% และสูงสุด คือ เพื่อ “พาณิชยกรรม” และ “ที่รกร้าง” ที่อัตรา 0.3 - 0.7% โดยกรณีของ “ที่รกร้าง” อัตราภาษีจะเพิ่มขึ้นไปอีก 0.3% ทุก 3 ปี และมีเพดานสูงสุดที่ 3%

.

“แม้ภาษีที่ดิน ที่เห็นทุกวันนี้อาจดูไม่สูงมาก เพราะอัตราภาษีที่เห็นในปี 2566 เป็นแค่ 10% ของอัตราที่จะถูกเก็บจริง และจะเพิ่มเป็น 50% ในปี 2567 เพิ่มเป็น 70% ในปี 2568 และ 100% ในปี 2567 ตามลำดับ เช่น หากมีที่ดินเปล่ามูลค่า 10 ล้านบาท และไม่ได้มีการวางแผนจัดการ จะต้องเสียภาษีที่ดินถึงปีละ 30,000 บาท พร้อมเบี้ยปรับสูงสุดถึง 40% รวมทั้งเงินเพิ่มเดือนละ 1% อีกด้วย”

.

“การวางแผนภาษีที่ดิน” ที่สามารถทำได้อย่างง่ายและมีประสิทธิภาพที่สุด ที่นิยมทำกันนั้น มี 2 ลักษณะ ได้แก่

.

1.การเปลี่ยนลักษณะการใช้ประโยชน์ เพื่อลดอัตราภาษีที่ต้องเสีย เช่น การปลูกพืช หรือ เลี้ยงสัตว์ บางชนิดในปริมาณที่เหมาะสม จะช่วยเปลี่ยนอัตราภาษีที่เสีย ทำให้ประหยัดลงได้สูงสุดถึง 30 เท่า

.

2.การเปลี่ยนบ้านให้เป็นบ้านหลังหลัก เพื่อจะได้รับยกเว้นมูลค่าฐานภาษีในการคำนวณภาษี โดยบ้านหลังหลักนี้ จะยกเว้นฐานภาษีให้ 50 ล้านบาทแรก สำหรับกรณีที่เป็นทั้งเจ้าของบ้านและที่ดิน และยกเว้นฐานภาษีให้ 10 ล้านบาท กรณี ที่เป็นเจ้าของบ้านเท่านั้น ซึ่งตรงจุดนี้หลายคนเข้าใจผิดว่าต้องมีชื่อเป็น “เจ้าบ้าน” ในบ้านหลังนั้นด้วย แต่ความจริงแล้ว การเป็นเจ้าของบ้านและที่ดินตามนิยามของภาษีที่ดินนั้น ขอเพียงมีชื่อในทะเบียนบ้านและโฉนดที่ดินเท่านั้น ก็นับว่าเป็นบ้านหลังหลักและได้รับการยกเว้นภาษีแล้ว

.

ทั้งนี้สิ่งที่ควรคำนวณประกอบการตัดสินใจวางแผนประหยัดภาษีทุกครั้ง คือ “ต้นทุน” ทั้งต้นทุนเงิน และ ต้นทุนเวลา ในการดำเนินการต่างๆ เช่น หากมูลค่าที่ดินของเราไม่ได้สูงมาก ต้นทุนในการปลูกพืชผล และจ้างคนดูแล อาจสูงกว่าตัวภาษีเอง และอาจเข้าทำนอง “เสียน้อยเสียยาก เสียมากเสียง่าย" ได้

.

หลังจากรู้จักภาษีที่ดินและวิธีการจัดการแล้ว “วิธีการชำระภาษี” ก็เป็นอีกหนึ่งประเด็นสำคัญเนื่องจาก “ภาษีที่ดินนี้” ผู้จัดเก็บ คือ องค์การปกครองส่วนท้องถิ่น ไม่ใช่ สรรพากร เหมือนภาษีเงินได้ ทำให้เกิดความเข้าใจผิดบ่อยๆ เพราะการที่องค์กรปกครองส่วนท้องถิ่นเป็นผู้ประเมินและจัดเก็บ แปลว่าจะต้องไปเสียภาษีที่ เทศบาล อบต. หรือ สำนักงานเขต ของที่ดินและสิ่งปลูกสร้างนั้นๆ ซึ่งหากมีกระจายอยู่หลายจังหวัด และไม่ได้ชำระในเวลาที่กำหนด ก็ต้องไปดำเนินการที่เขตนั้นๆ อย่างเลี่ยงไม่ได้ เพื่อไม่ให้เกิดเหตุการณ์ดังกล่าวจึงมีช่วงเวลาสำคัญที่ควรทราบ ดังนี้

.

1.ช่วงจัดส่งแบบประเมินภาษี จะอยู่ภายในช่วงเดือนกุมภาพันธ์ของทุกปี แต่ในปี 2566 และ 2567 ได้เลื่อนให้จากภายในเดือนกุมภาพันธ์ เป็นภายในเดือนเมษายน

.

2.ช่วงเวลาชำระภาษี จะอยู่ภายในช่วงเดือนเมษายนของทุกปี แต่ในปี 2566 และ 2567 ได้เลื่อนให้จากภายในเดือนเมษายน เป็นภายในเดือนมิถุนายน

.

“โดยหากชำระผ่านเอกสารที่แจ้งประเมินมาภายในช่วงเวลาชำระภาษีนั้น จะสะดวกสบายมาก เพราะจะสามารถแสกนจ่ายจาก QR Code ในเอกสารที่ส่งมาได้เลย”

.

1.ช่วงเวลาแจ้งเตือนภาษีค้างชำระ จะอยู่ภายในช่วงเดือนพฤษภาคมของทุกปี แต่ ในปี 2566 และ 2567 ได้เลื่อนให้จากภายในเดือนพฤษภาคม เป็นภายในเดือนกรกฎาคม

.

2.ช่วงเวลาแจ้งชื่อผู้ค้างชำระ จะอยู่ภายในช่วงเดือนมิถุนายนของทุกปี แต่ในปี 2566 และ 2567 ได้เลื่อนให้จากภายในเดือนมิถุนายน เป็นภายในเดือนสิงหาคม

.

ซึ่งหากมีชื่ออยู่ในกลุ่ม “ผู้ค้างชำระ” จะมีทั้ง “เบี้ยปรับ” และ “เงินเพิ่ม” ซึ่งต่อรองขอลดได้ยากมาก ที่สำคัญที่สุด คือ ต้องเดินทางไปชำระที่เทศบาล อบต. หรือ สำนักงานเขต ที่ตัวที่ดินและสิ่งปลูกสร้างของตัวเองเท่านั้น

.

“ภาษีที่ดิน” นั้นเป็นเรื่องใหญ่ ที่ไม่ไกลตัวอย่างที่คิด ดังนั้นไม่ควรลืมเช็คภาษีที่ต้องชำระในปีนี้ และบริหารจัดการที่ดินและสิ่งปลูกสร้างของเราเพื่อประหยัดภาษีปีหน้าไว้ให้เรียบร้อย