เมื่อกระแสเปลี่ยนทิศ: เวียดนามเร่งเครื่อง ไทยจะไล่ทันไหม?

ในสนามเศรษฐกิจเอเชียตะวันออกเฉียงใต้ที่เปลี่ยนอย่างรวดเร็ว ไทยเคยนั่งอยู่ใน TOP3 อย่างสบาย

แต่วันนี้ “เวียดนาม” กำลังไล่อันดับขึ้นมาอย่างน่าจับตามอง

เรื่องราวนี้ไม่ใช่เรื่องของ “ขนาดเศรษฐกิจ”

แต่คือเรื่องของ “ยุทธศาสตร์” และ “ความต่อเนื่อง”

ช่องว่างที่หดแคบลง

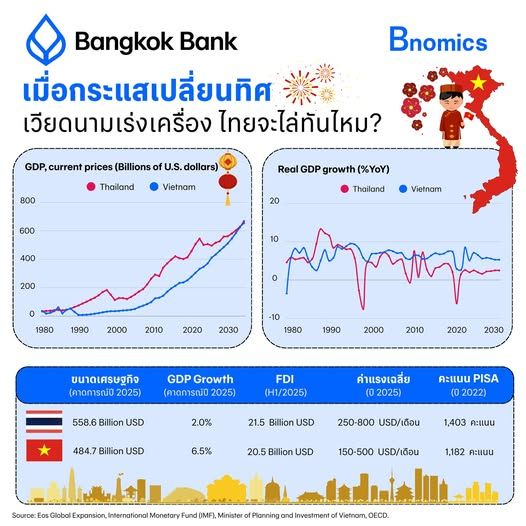

IMF คาดการณ์ว่า GDP ปี 2024

ไทย: 526.5 พันล้านดอลลาร์

เวียดนาม: 459.5 พันล้านดอลลาร์

ช่องว่างที่เคยกว้างกว่า 2 เท่าเมื่อ 10 ปีก่อน ตอนนี้เหลือไม่ถึง 70 พันล้านดอลลาร์

จุดต่าง คือ “โมเมนตัม” ไทยโต 2.5% แต่เวียดนามโต 7.1% เร็วที่สุดในอาเซียน

หากแนวโน้มนี้ไม่เปลี่ยน คาดว่าภายในปี 2030 ไทยอาจหล่นไปอันดับ 5

ถูกเวียดนามและฟิลิปปินส์แซงหน้า

จุดแข็งของเวียดนาม “ชัดเจน–สม่ำเสมอ–คุ้มต้นทุน”

เบื้องหลังความสำเร็จคือ “ความต่อเนื่องเชิงนโยบาย”

นับจากการปฏิรูป “โด๋ยเหมย” ปี 1986 สู่เศรษฐกิจภายใต้การกำกับของรัฐ

แม้เปลี่ยนผู้นำมาหลายยุค แต่ทิศทางเศรษฐกิจไม่เคยสั่นคลอน

ผลลัพธ์ของความต่อเนื่องทางนโยบาย ปรากฏชัดในหลายมิติ เช่น

H1/2025 เวียดนามดึงดูด FDI ได้ 21.5 พันล้านดอลลาร์ ใกล้เคียงไทยที่ 20.5 พันล้านดอลลาร์

Samsung จ้างงานกว่า 160,000 คน และคิดเป็นกว่า 15% ของมูลค่าส่งออกทั้งประเทศ

มี FTA แล้ว 16 ฉบับ ครอบคลุม 60 ประเทศ รวมถึง EVFTA เปิดทางสู่ยุโรปแบบปลอดภาษี

(ไทยมี 14 ฉบับ ครอบคลุม 18 ประเทศ และ EFTA ยังไม่เริ่มใช้)

แม้มีค่าแรงเฉลี่ยเพียง 150–500 ดอลลาร์/เดือน (เทียบกับไทย 250–800 ดอลลาร์/เดือน)

แต่ความได้เปรียบของเวียดนามไม่ใช่แค่ “ค่าแรงถูก” แต่คือ “ความชัดเจนและความต่อเนื่องของนโยบาย”

ไทยโตช้าไม่ใช่เพราะไม่พยายาม แต่ “ขาดแรงส่ง”

เศรษฐกิจไทยโตต่ำกว่า 3% มาหลายปี

ขณะที่หนี้ครัวเรือนใกล้ 90% ของ GDP กดทับการบริโภคและการลงทุน

โครงการยุทธศาสตร์อย่าง Thailand 4.0 และ EEC เดินหน้าอย่างเชื่องช้า

เพราะความไม่ต่อเนื่องของรัฐบาลและความไม่มีเสถียรภาพทางการเมือง

ด้านทุนมนุษย์ก็สะท้อนความท้าทาย คะแนน PISA (2022) เวียดนาม 1,403 vs ไทย 1,182

เวียดนามเร่งลงทุนการศึกษา–ภาษา–เทคโนโลยี

ขณะที่ไทยยังห่างจากการปั้นแรงงานยุคใหม่อย่างแท้จริง

ประชากรวัยหนุ่มสาว: “เครื่องยนต์ใหม่” ของเวียดนาม

กว่า 58% ของประชากรเวียดนามอายุต่ำกว่า 35 ปี

ผลิตวิศวกรซอฟต์แวร์ปีละ 55,000–60,000 คน มากกว่าไทย 10 เท่า

แม้ไทยยังได้เปรียบในโครงข่ายโทรคมนาคม

แต่เวียดนามกำลังไต่ขึ้นสู่ห่วงโซ่อุปทานเทคโนโลยีโลก

Apple, Intel และ LG ต่างขยายฐานการผลิตในเวียดนาม

อนาคตจึงอาจไม่ได้วัดกันด้วย “จำนวนโรงงาน”

แต่อยู่ที่ “จำนวนวิศวกร–นวัตกร” ที่ช่วยขับเคลื่อนเทคโนโลยี

ความต่อเนื่องทางนโยบาย vs วัฏจักรการเมือง

ระบบพรรคเดียวของเวียดนามทำให้เกิด “เสถียรภาพเชิงนโยบาย”

กลับกันไทยต้องเผชิญ “การรีเซ็ตนโยบาย” ทุกครั้งที่เปลี่ยนรัฐบาล

แรงส่งของการปฏิรูปจึงมักหยุดอยู่ที่กลางทาง

อย่างไรก็ตาม เวียดนามก็ยังมีจุดเสี่ยง

ค่าจ้างที่เริ่มเพิ่มขึ้น, ปัญหาด้านพลังงาน, ตลาดทุนที่ยังไม่แข็งแกร่ง

ทำให้จัดเป็น “ตลาดชายขอบ (Frontier Market)” ในสายตานักลงทุนโลก

นี่จึงไม่ใช่เกมแพ้–ชนะ แต่คือ “จังหวะที่ใครทันก่อน”

CEBR คาดว่าเวียดนามจะขึ้นจากอันดับ 34 สู่ 25 ภายในปี 2039

ขณะที่ไทยทรงตัวราวอันดับ 31

แต่การแข่งขันนี้ไม่จำเป็นต้องมี “ผู้แพ้” เพราะเวียดนามที่เติบโตขึ้น อาจช่วยเสริมห่วงโซ่คุณค่าอาเซียน

หากไทยรู้จักวางตำแหน่งเป็น “ตัวเชื่อม–ตัวเร่ง” ของภูมิภาค

เวียดนามพิสูจน์แล้วว่า “การเติบโตไม่ใช่เรื่องบังเอิญ”

แต่เป็นบทพิสูจน์สำหรับประเทศที่ “วางแผน อดทน และต่อเนื่อง”

ไทยยังมีจุดแข็งที่ได้เปรียบกว่ามาก ทั้งโครงสร้างพื้นฐาน ตลาดทุน และทำเลศูนย์กลางของภูมิภาค

คำถามจึงไม่ใช่แค่ “เวียดนามจะแซงไทยหรือไม่”

แต่ไทยจะ “เร่งเครื่อง” ได้ทันหรือไม่ ก่อนที่อาเซียนจะก้าวต่อไปโดยไม่รอเรา?

.

เรื่องและภาพ: อาชวี เอี่ยมสุนทรชัย Economist, Bnomics

════════════════

ที่มาเนื้อหา… Bnomics by Bangkok Bank