กลุ่มค้าปลีก SSSG เดือนส.ค. ยังคงติดลบน้อยลง MoM

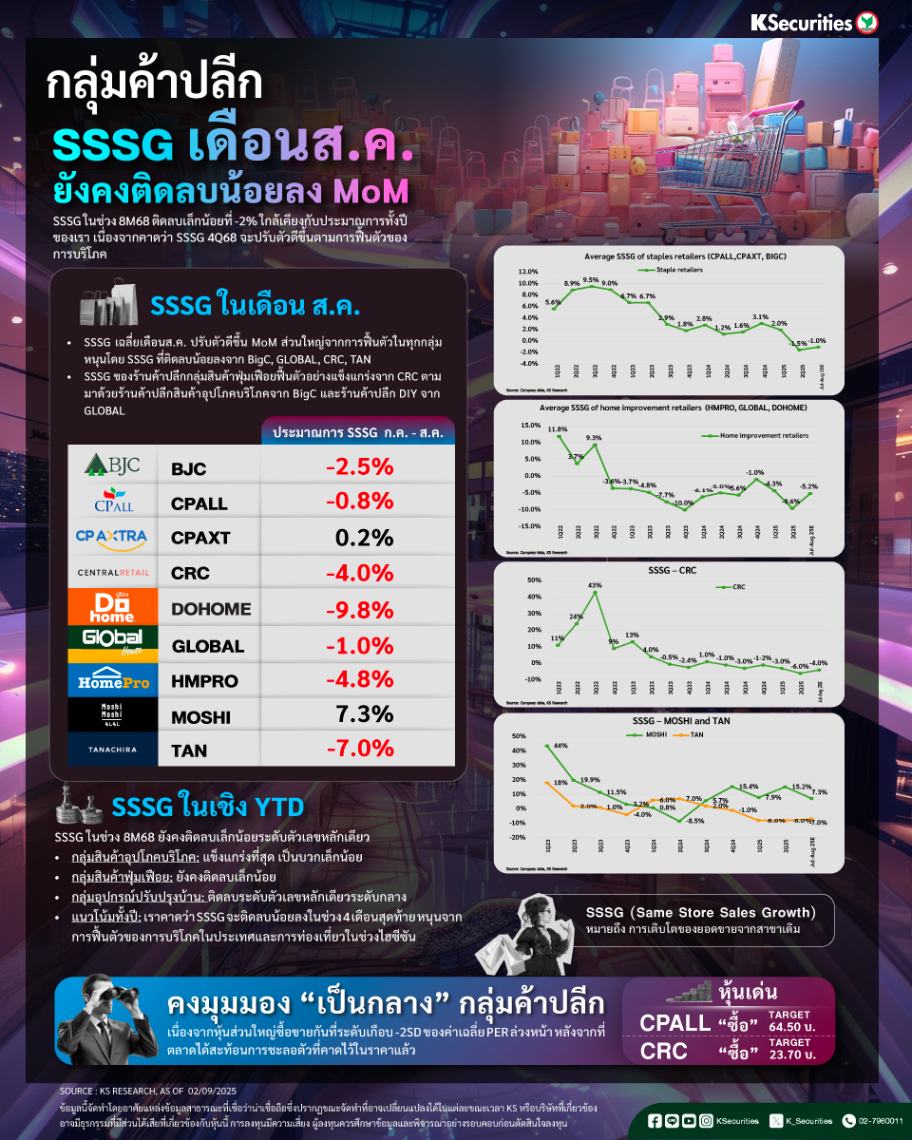

SSSG ในเดือนส.ค. โดยรวมแล้ว การเติบโตยอดขายสาขาเดิม (SSSG) ในเดือนส.ค. น่าจะออกมาที่ -2.2% ดีกว่าค่าเฉลี่ย -2.8% ในเดือนก.ค. โดยส่วนใหญ่มาจาก SSSG ของร้านค้าปลีกกลุ่มสินค้าฟุ่มเฟือย และกลุ่มสินค้าซ่อมแซมบ้านที่แข็งแกร่งขึ้น เนื่องจากผลกระทบจากฐานสูงในปีที่แล้วเริ่มลดลง

SSSG ของร้านค้าปลีกสินค้าอุปโภคบริโภค น่าจะติดลบน้อยลงจากเดือน ก.ค. หลักๆ จาก SSSG ของ BigC ที่ลบน้อยลง ขณะที่ SSSG ของธุรกิจ B2B ของ CPAXT น่าจะทรงตัว และ B2C อาจออกมาเป็นบวกเล็กน้อย หนุนจากผลกระทบเชิงลบจากสภาพอากาศ และความไม่สงบชายแดนที่ลดลง ส่วน SSSG ของ CPALL คาดว่าจะยังอยู่ราว -<1% ทรงตัว MoM ท่ามกลางการท่องเที่ยวที่ชะลอตัวจากฐานสูงในปีที่แล้ว โดยมีผลกระทบจากวันสารทจีนที่เลื่อนจากเดือนส.ค. 2567 มาเป็นก.ย. 2568

SSSG เฉลี่ยของร้านค้าปลีกกลุ่มอุปกรณ์ปรับปรุงบ้าน น่าจะยังทรงตัว MoM ที่ -4% ถึง -6% แต่ SSSG ของ GLOBAL น่าจะปรับตัวดีขึ้น MoM เป็นทรงตัวจาก -2% ในเดือนก.ค. ขณะที่ DOHOME คาดว่าจะมี SSSG ที่อ่อนแอที่สุดที่ -10% ถึง -11% ซึ่งส่วนใหญ่เป็นผลมาจากอุปทานเหล็กที่ตึงตัว และการชะลอตัวของโครงการก่อสร้างภาครัฐ อย่างไรก็ตามข้อมูลจากผู้บริหาร DOHOME ผู้ผลิตเหล็กบางรายที่หยุดผลิตไป กำลังจะเริ่มกลับมาผลิตได้อีกครั้งหลังจากได้รับอนุมัติจากกระทรวงอุตสาหกรรม

SSSG ของร้านค้าปลีกกลุ่มสินค้าฟุ่มเฟือย ติดลบน้อยลงจากเดือนก่อนจาก SSSG ของ CRC น่าจะติดลบน้อยลงที่ตัวเลขหลักเดียวระดับต่ำ ปรับตัวดีขึ้น MoM มาที่ราว -3% หนุนจาก SSSG ที่ดีขึ้นของทุก กลุ่มธุรกิจ และทุกประเทศที่ดำเนินงาน โดยเฉพาะในเวียดนามที่กลับมาเป็นบวกในรูปค่าเงินดอง (VND) และปรับตัวดีขึ้น MoM ส่วน SSSG ของ MOSHI น่าจะอ่อนลงเล็กน้อยที่ +6% ถึง +7% (เทียบกับ +8% ถึง +9% ในเดือนก.ค.) จากฐานสูงในปีที่แล้ว ส่วน SSSG ของ TAN น่าจะยังติดลบต่อเนื่องแต่ดีขึ้นมาอยู่ที่ -5% (เทียบกับ -9% ในเดือนก.ค.) เนื่องจากยอดขายสินค้าไลฟ์สไตล์ (Pandora) ที่ติดลบน้อยลง

SSSG ในเชิง YTD SSSG เฉลี่ยในช่วง 8 เดือนแรกของปี 2568 ยังคงติดลบเล็กน้อยระดับตัวเลขหลักเดียว SSSG ของร้านค้าปลีกกลุ่มสินค้าอุปโภคบริโภคดูจะแข็งแกร่งที่สุดที่เป็นบวกเล็กน้อย ขณะที่ร้านค้าปลีกกลุ่มสินค้าฟุ่มเฟือยยังคงติดลบเล็กน้อย และร้านค้าปลีกกลุ่ม อุปกรณ์ปรับปรุงบ้านยังคงติดลบระดับตัวเลขหลักเดียวระดับกลาง โดยรวมยังสอดคล้องกับสมมติฐานทั้งปีของเรา เนื่องจากคาดว่า SSSG จะติดลบน้อยลงในช่วง 4 เดือนสุดท้าย หนุนจากการฟื้นตัวของการบริโภคในประเทศและการท่องเที่ยวในช่วงไฮซีซัน

มุมมอง KS : คงมุมมองเป็นกลาง เนื่องจากหุ้นส่วนใหญ่ซื้อขายกันที่ระดับเกือบ -2SD ของค่าเฉลี่ย PER ล่วงหน้า หลังจากที่ตลาดได้สะท้อนการชะลอตัวที่คาดไว้ในราคาแล้ว CPALL และ CRC เป็นหุ้นเด่นของเรา