Preview 4Q23 BCP vs BCPG

BCP : เคราะห์ซ้ำกรรมซัด

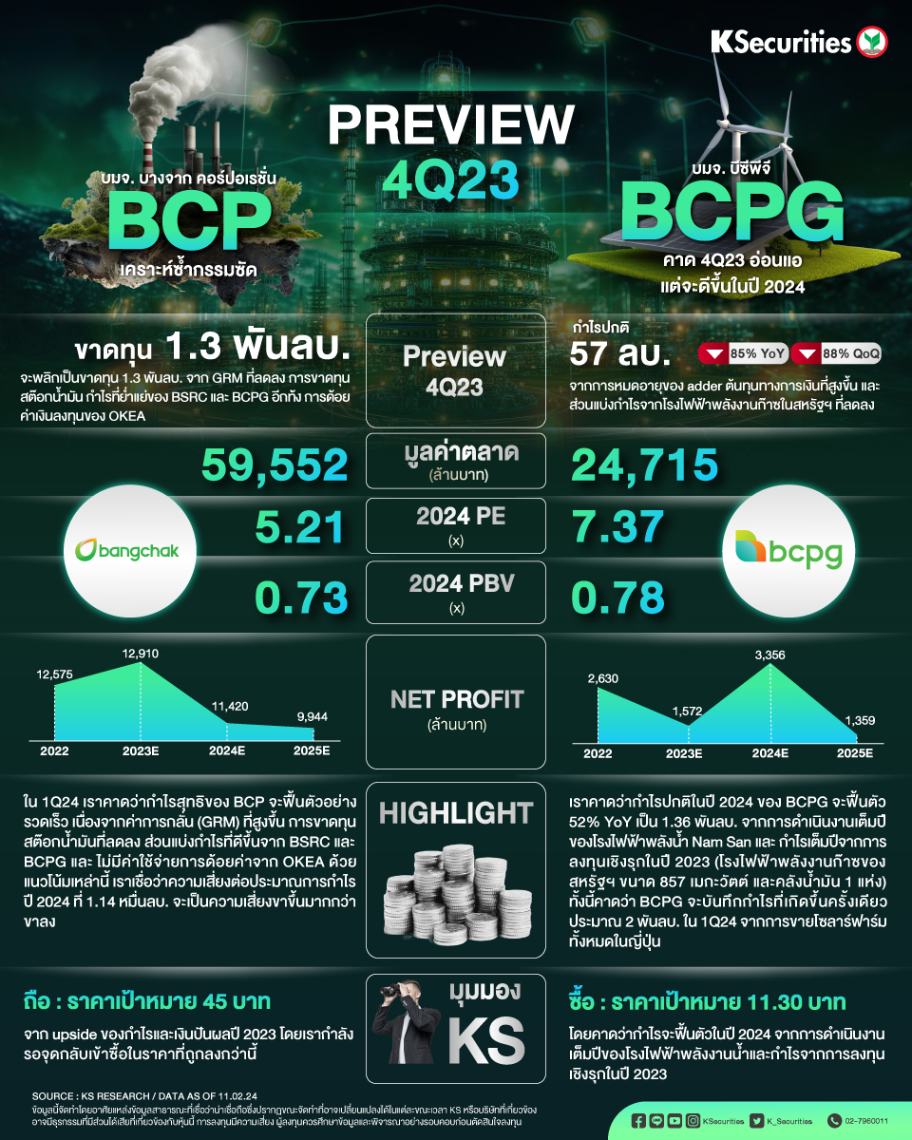

คาดกำไรไตรมาส 4/66 จะพลิกเป็นขาดทุน 1.3 พันลบ. จาก GRM ที่ลดลง การขาดทุนสต๊อกน้ำมัน กำไรที่ย่ำแย่ของ BSRC และ BCPG อีกท้้ง การด้อยค่าเงินลงทุนของ OKEA

แต่ประมาณการกำไรไตรมาส 4/66 ดังกล่าวก่อให้เกิด upside 10% ต่อประมาณการปี 2566 ก่อนหน้าของเรา จากการปรับหลักการบัญชีสำหรับ BSRC คาดกำไรไตรมาส 1/67 ดีขึ้น QoQ

มุมมอง KS

แนะนำ “ถือ” ราคาเป้าหมาย 45.0 บาท จาก upside ของกำไรและเงินปันผลปี 2566 โดยเรากำลังรอจุดกลับเข้าซื้อในราคาที่ถูกลงกว่านี้

BCPG : คาดไตรมาส 4/66 อ่อนแอ แต่จะดีขึ้นในปี 2567

คาดกำไรปกติจะอยู่ที่ 57 ลบ. ลดลง YoY และ QoQ จากการหมดอายุของ adder ต้นทุนทางการเงินที่สูงขึ้น และส่วนแบ่งกำไรจากโรงไฟฟ้าพลังงานก๊าซในสหรัฐฯ ที่ลดลง

เฟสสุดท้ายของ adder โซลาร์ฟาร์มจะสิ้นสุดในปี 2567 และในครึ่งหลังของปี 2567 จะเป็นฐานกำไรใหม่สำหรับ BCPG

มุมมอง KS

แนะนำ “ซื้อ” ราคาเป้าหมาย 11.30 บาท โดยคาดว่ากำไรจะฟื้นตัวในปี 2567 จากการดำเนินงานเต็มปีของโรงไฟฟ้าพลังงานน้ำและกำไรจากการลงทุนเชิงรุกในปี 2566