'สหรัฐ' ถูกหั่นเครดิต เป็นวิกฤติหรือโอกาส ?

จับตาผลกระทบ หลัง Fitch Rating และ Moody’s ปรับลดเครดิตสหรัฐ จากเหตุการณ์ที่เกิดขึ้น จะส่งผลต่อนักลงทุนอย่างไร? มาติดตามไปพร้อมๆ กัน

นับตั้งแต่ต้นเดือนสิงหาคม 2566 ตลาดหุ้นสหรัฐ ปรับตัวลดลงเป็นวงกว้าง โดยเฉพาะ ดัชนี NASDAQ100 ที่ปรับตัวลดลงมากที่สุด -4.16% (MTD as of 9 สิงหาคม 2566) ส่วนหนึ่งมาจากแรงขายทำกำไร รวมถึงได้รับผลกระทบสืบเนื่องตั้งแต่ช่วงปลายเดือนกรกฎาคม 2566 จากการ Rebalance รอบพิเศษของดัชนี NASDAQ100 จนกระทั่งในช่วงต้นเดือนสิงหาคมถูกกดดันจากการที่ Fitch Rating ปรับลดเครดิตสหรัฐ รวมถึง Moody’s ได้ปรับลดเครดิตกลุ่มธนาคารสหรัฐ ซ้ำเติมอีกระลอกหนึ่ง

Fitch Rating หั่นเครดิตประเทศสหรัฐ Moody’s หั่นเครดิตกลุ่มธนาคาร กระทบตลาดหุ้นอย่างไร?

ในช่วงปี 2011 เคยมีเหตุการณ์ที่ S&P’s สถาบันจัดอันดับเครดิตชื่อดัง ได้ปรับลดอันดับเครดิตประเทศสหรัฐจาก AAA เป็น AA+ จากความกังวลเรื่องความสามารถในการชำระหนี้ และกังวลเรื่องความล่าช้าในการผ่านกฎหมายขยายเพดานหนี้ของรัฐบาลสหรัฐ ณ เวลานั้น สภาวะเศรษฐกิจสหรัฐมีอัตราการเติบโตที่ชะลอ ตลาดแรงงานค่อนข้างอ่อนแอ โดยอัตราการว่างงานในปี 2011 อยู่ที่ระหว่าง 8.5-9.1 เปอร์เซ็นต์ ซึ่งเป็นระดับที่ค่อนข้างสูง การจ้างงานนอกภาคเกษตรชะลอลงอย่างต่อเนื่อง จนทำให้นักลงทุนมีความกังวลจนเกิดแรงเทขายหุ้นสหรัฐอย่างหนัก โดยดัชนี S&P500 ปรับลดลงมากที่สุดกว่า -10% ภายใน 1 เดือน หลังจากถูกปรับลดเครดิต แต่ภายหลังจากเหตุการณ์ดังกล่าวประมาณ 50 วัน ดัชนี S&P500 เริ่มรีบาวด์ และเริ่มเปลี่ยนเป็นแนวโน้มขาขึ้น สะท้อนว่าความกังวลที่นักลงทุนมีต่อเหตุการณ์ดังกล่าว เป็นเพียงความกังวลระยะสั้น และในท้ายที่สุดนักลงทุนจะกลับมาโฟกัสที่ศักยภาพในการเติบโตของเศรษฐกิจ และกำไรของบริษัทจดทะเบียนเป็นหลัก

หากเปรียบกับเหตุการณ์ล่าสุดในช่วงต้นเดือนสิงหาคม ปี 2023 Fitch Rating ได้ปรับลดอันดับเครดิตประเทศสหรัฐจาก AAA เป็น AA+ โดยมีเหตุผลที่คล้ายกันคือ กังวลเรื่องความสามารถในการชำระหนี้ รวมถึงการขาดดุลที่คาดว่าจะเพิ่มขึ้นในอีก 3 ปีข้างหน้า และหลังจากนั้นเพียงหนึ่งสัปดาห์ Moody’s สถาบันจัดอันดับเครดิตอีกรายก็ได้ออกมาปรับลดเครดิตของธนาคารในสหรัฐกว่า 10 ธนาคาร รวมถึงมีการเพิ่มบางธนาคารเข้าไปในลิสต์เพื่อพิจารณาลดเครดิตในระยะข้างหน้า จากความกังวลเรื่องคุณภาพสินทรัพย์ และต้นทุนในการปล่อยกู้ที่สูงจนอาจกระทบต่อกำไรของธนาคาร ทำให้นักลงทุนมีความกังวล และเทขายหุ้นสหรัฐออกมาต่อเนื่องนับตั้งแต่ช่วงต้นเดือน

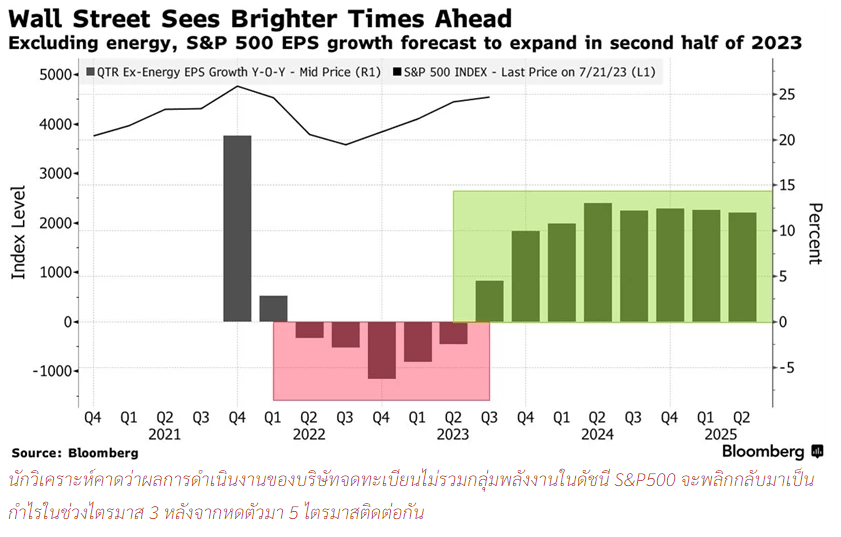

เศรษฐกิจสหรัฐห่างจากภาวะถดถอย ผลการดำเนินงานบริษัทจดทะเบียนมีแนวโน้มฟื้นตัว

ในครั้งนี้คาดว่าตลาดหุ้นอาจจะไม่ปรับฐานรุนแรงเหมือนกับปี 2011 โดยปัจจัยหลักมาจากการที่เศรษฐกิจสหรัฐยังอยู่ในเกณฑ์ขยายตัว หากมองย้อนกลับไป 4 ไตรมาสก่อนหน้า GDP สหรัฐสามารถเติบโตได้เฉลี่ย +2% QoQ (Annualized) และหากมองทั้งปี 2023 นักวิเคราะห์คาดว่าจะเติบโตได้ +1.6% YoY โดยล่าสุด Bank of America ได้ออกมาปรับคาดการณ์มุมมองที่มีต่อเศรษฐกิจสหรัฐจากเดิมที่มองว่าเศรษฐกิจสหรัฐจะเข้าสู่ "ภาวะถดถอยแบบปานกลาง" เป็นชะลอตัวลงแบบ "Soft Landing" สะท้อนมุมมองที่ดีขึ้นต่อเศรษฐกิจสหรัฐ ขณะที่ตลาดแรงงานยังคงแข็งแกร่ง โดยอัตราการว่างงานอยู่ระดับต่ำที่ 3.5% ในเดือนกรกฎาคม ขณะที่คาดการณ์ของ Fed มองปลายปี 2023 และ 2024 ที่ 4.1% และ 4.5% ตามลำดับ แม้จะเพิ่มขึ้นแต่ยังถือว่าไม่มาก ประกอบกับ เงินเฟ้อ เริ่มมีแนวโน้มชะลอตัวลงอย่างต่อเนื่อง จนทำให้เชื่อว่า ธนาคารกลางสหรัฐ จะมีโอกาสคงอัตราดอกเบี้ยตั้งแต่การประชุมเดือนกันยายนเป็นต้นไป นอกจากนี้พบว่าในส่วนของกำไรของบริษัทจดทะเบียนในสหรัฐมีแนวโน้มฟื้นตัวขึ้นตั้งแต่ไตรมาส 3 ปี 2023 ด้วยเหตุผลเหล่านี้ทำให้เชื่อว่าการปรับฐานของ ตลาดหุ้นสหรัฐ จะมี Downside ที่ค่อนข้างจำกัดมากกว่าเมื่อเทียบกับปี 2011 และคาดว่าจะสามารถกลับมาฟื้นตัวได้ตามการเติบโตของกำไรในระยะยาว

หุ้น และตราสารหนี้สหรัฐเผชิญความเสี่ยงระยะสั้น แต่ยังน่าสนใจในระยะยาว

นอกจาก หุ้นสหรัฐ ที่ได้รับกระทบจากเหตุการณ์ดังกล่าวแล้ว ตราสารหนี้สหรัฐก็เป็นอีกสินทรัพย์หนึ่งที่ได้รับผลกระทบโดยตรง ตั้งแต่ช่วงต้นเดือนสิงหาคมพันธบัตรรัฐบาลสหรัฐมีแรงเทขายออกมาจากความกังวลดังกล่าว ส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐอายุ 10 ปี เร่งตัวขึ้นมายืนเหนือระดับ 4% จนนักลงทุนสถาบันเริ่มหันมาให้ความสนใจ โดยล่าสุด Berkshire Hathaway ได้เริ่มทยอยเข้าซื้อพันธบัตรรัฐบาลสหรัฐและอาจพิจารณาซื้อเพิ่ม รวมถึง Goldman Sachs, Morgan Stanley และ JPMorgan ก็เริ่มแนะนำให้ลูกค้าเข้าซื้อพันธบัตรรัฐบาลสหรัฐสะท้อนว่าสถาบันการเงินยักษ์ใหญ่ ยังคงมั่นใจในคุณภาพของตราสารหนี้สหรัฐ และมองว่าอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐอายุ 10 ปี ที่ระดับ 4% น่าจะเข้าใกล้จุดสูงสุด ซึ่งตรงกับช่วงที่ตลาดคาดว่า Fed จะหยุดขึ้นดอกเบี้ยตั้งแต่เดือนกันยายน 2566 เป็นต้นไป นับว่าเป็นจังหวะที่เหมาะสมในการทยอยเข้าซื้อตราสารหนี้สหรัฐ

จากข้อมูลทั้งหมดที่ได้กล่าวมาข้างต้น ทำให้พอจะสรุปได้ว่าการที่สหรัฐถูกปรับลดอันดับเครดิต ทั้งในส่วนของตราสารหนี้ระยะยาวสกุลเงินต่างประเทศ (Foreign Currency Long-Term Issuer Default Rating-IDR) และธุรกิจธนาคารน่าจะมีผลกระทบระยะสั้น และค่อนข้างจำกัด หากเศรษฐกิจสหรัฐยังสามารถเติบโตเพียงพอต่อความสามารถในการชำระหนี้ ตลาดแรงงานยังคงแข็งแกร่ง กำไรบริษัทจดทะเบียนยังคงสามารถเติบโตได้ในระยะยาว ซึ่งมองว่าจังหวะนี้เป็นโอกาสที่ดีในการทยอยเข้าซื้อสินทรัพย์ที่ราคาปรับตัวลงมาแรงจากความกังวล โดยเฉพาะหุ้นที่มีรายได้และกำไรเติบโตแข็งแกร่งในดัชนี NASDAQ100 ที่ปรับตัวลงมากที่สุดเมื่อเทียบกับดัชนีหลักอื่นๆ หรือตราสารหนี้สหรัฐคุณภาพดี ที่ให้อัตราดอกเบี้ยสูงเมื่อเทียบกับความเสี่ยง และมีโอกาสได้รับผลตอบแทนจากส่วนต่างราคากรณีที่อัตราผลตอบแทนพันธบัตรรัฐบาลมีทิศทางเป็นขาลงอีกด้วย

ที่มา : Bloomberg, Bank of America, CNBC, CME Group

ข้อมูล บทความ บทวิเคราะห์ และการคาดหมาย รวมทั้งการแสดงความคิดเห็นทั้งหลายที่ปรากฏอยู่ในรายงานฉบับนี้ทำขึ้นบนพื้นฐานของแหล่งข้อมูลที่ดีที่สุดที่ได้รับมา และพิจารณาแล้วเห็นว่า น่าเชื่อถือ แต่ทั้งนี้ไม่อาจรับรองความถูกต้อง ความสมบูรณ์ แท้จริงของข้อมูลดังกล่าว ความเห็นที่แสดงไว้ในรายงานฉบับนี้ได้มาจากการพิจารณาโดยเหมาะสม และรอบคอบแล้ว และอาจเปลี่ยนแปลงได้โดยไม่จำเป็นต้องแจ้งล่วงหน้าแต่อย่างใด บทความ บทวิเคราะห์ และการคาดหมายทั้งหลายที่ปรากฏ อยู่ในรายงานฉบับนี้เป็นการนำไปใช้โดยผู้ใช้ยอมรับความเสี่ยง และเป็นดุลยพินิจของผู้ใช้แต่เพียงผู้เดียว

ติดต่อสอบถามรายละเอียดเพิ่มเติมได้ที่ บลจ.ทิสโก้ หรือ TISCO Contact Center โทร. 0-2633-6000 กด 4, 0-2080-6000 กด 4 และ tiscoasset หรือแอปพลิเคชัน TISCO My Funds