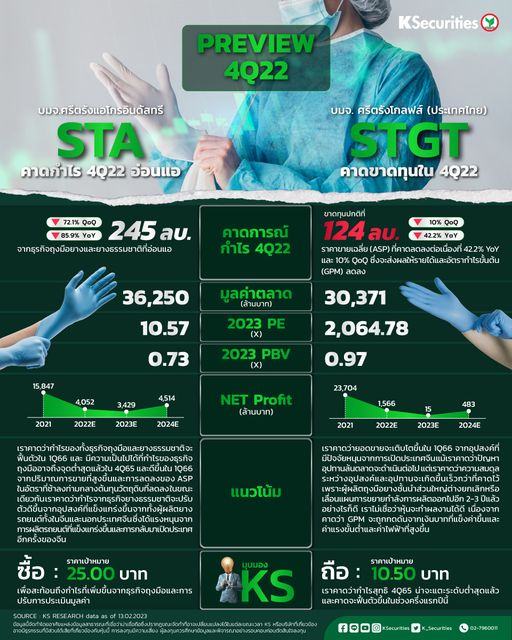

Preview 4Q22 : STA และ STGT

STA คาดกำไร 4Q22 อ่อนแอ

คาดกำไรปกติไตรมาส 4/2565 อ่อนแอ ที่ 245 ลบ. ลดลง 85.9% YoY และ 72.1% QoQ จากธุรกิจถุงมือยางและยางธรรมชาติที่อ่อนแอ

คาดกำไรฟื้นตัวในไตรมาส 1/2566 กำไรจากธุรกิจถุงมืออาจถึงจุดต่ำสุดในไตรมาส 4/2565 ในขณะที่การกลับมาเปิดประเทศของจีนอาจช่วยเพิ่มอุปสงค์ยางและ ASP

คงคำแนะนำ “ซื้อ” และเพิ่มราคาเป้าหมายปี 2566 จาก 22 บาทเป็น 25 บาท เพื่อสะท้อนถึงกำไรที่เพิ่มขึ้นจากธุรกิจถุงมือและการปรับการประเมินมูลค่า

มุมมอง KS

แนะ “ซื้อ” เพิ่มราคาเป้าหมายเป็น 25 บาท เราเพิ่มราคาเป้าหมายจาก 22 บาทเป็น 25 บาทเพื่อสะท้อนการปรับเพิ่มประมาณการกำไร ราคาเป้าหมายของเราอิงวิธีรวมส่วนของกิจการ (SOTP) โดยใช้ราคาเป้าหมายของ STGT ที่ 10.50 บาท และเป้าหมาย PER ล่วงหน้า 12 เดือนที่ 7 เท่า สำหรับธุรกิจยางธรรมชาติ (เพิ่มขึ้นจาก 6 เท่าก่อนหน้านี้) ตรึงไว้ที่ -0.75SD ต่ำกว่าค่าเฉลี่ยในอดีต 5 ปีของ SETAGRI

STGT คาดขาดทุนใน 4Q22

คาดผลขาดทุนปกติที่ 124 ลบ. ในไตรมาส 4/2565 ลดลงทั้ง YoY และ QoQ คาดยอดขายดีขึ้นเล็กน้อย แต่คาด ASP ที่ลดลงอีก จะฉุด GPM ให้หดตัวลง

คาดแนวโน้มดีขึ้นในครึ่งแรกปีนี้และคาด ASP จะลดลงในอัตราที่ช้าลง ขณะที่คาดว่ายอดขายจะดีขึ้นจากการเปิดประเทศจีน

เพิ่มคำแนะนำเป็น “ถือ” จาก “ขาย” เพิ่มราคาเป้าหมายขึ้นเป็น 10.50 บาท จาก 8.00 บาท เพราะเราปรับเพิ่มประมาณการกำไรสุทธิและเพิ่มตัวคูณมูลค่าหุ้น

มุมมอง KS

แนะ “ถือ” จาก “ขาย” เนื่องจากเราคาดว่ากำไรสุทธิไตรมาส 4/2565 น่าจะแตะระดับต่ำสุดแล้ว และคาดจะฟื้นตัวขึ้นในช่วงครึ่งแรกปีนี้ เราเพิ่มราคาเป้าหมายปี 2566 ขึ้นจาก 8.00 บาท เป็น 10.50 บาท เพื่อสะท้อนการปรับเพิ่มประมาณการกำไรสุทธิและปรับเพิ่มตัวคูณมูลค่าหุ้นจากเป้า PBV ล่วงหน้า 12 เดือนที่ 0.8 เท่า (-1.5SD ของกรอบซื้อขายในอดีตช่วง 2 ปีก่อน) เป็น 1.0 เท่า (-1.0SD)