อะไรทำให้ การบินไทย คัมแบ็ก! หุ้น THAI อนาคตสดใส? เจาะลึกทุกมุมมอง

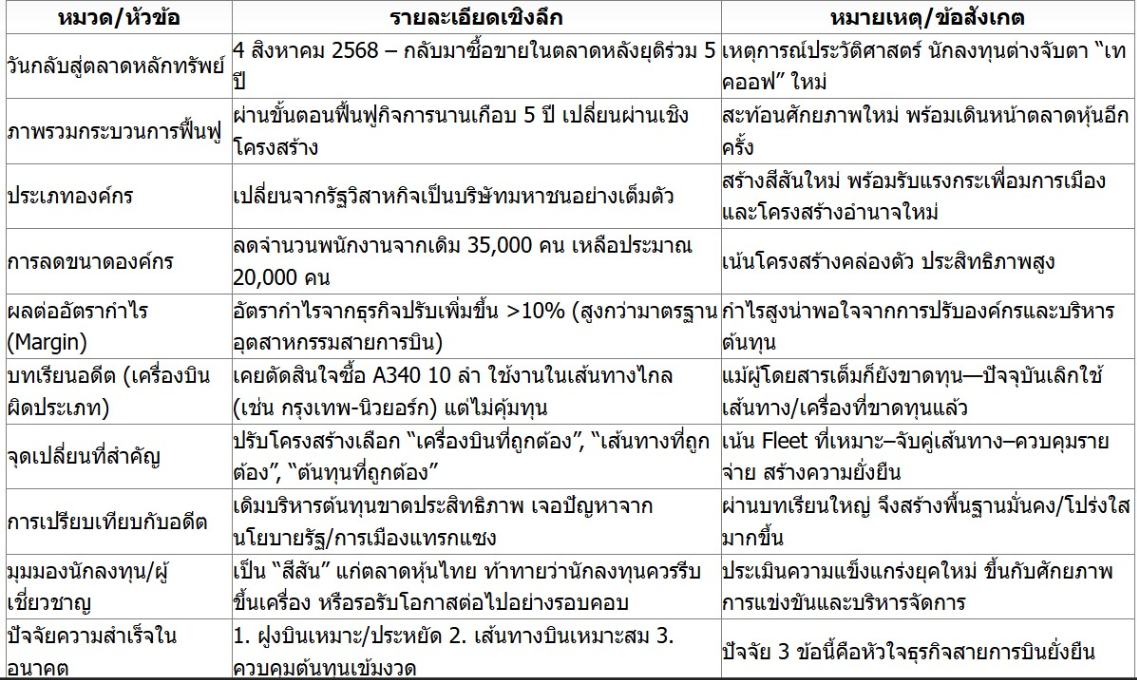

การกลับมาซื้อขายในตลาดหลักทรัพย์แห่งประเทศไทยอีกครั้งของ บริษัท การบินไทย จำกัด (มหาชน) หรือหุ้น THAI ในวันที่ 4 สิงหาคม 2568 ถือเป็นเหตุการณ์ประวัติศาสตร์ที่นักลงทุนและประชาชนชาวไทยต่างจับตามอง หลังผ่านกระบวนการฟื้นฟูกิจการนานเกือบ 5 ปี การเทคออฟครั้งใหม่นี้เต็มไปด้วยความคาดหวังและคำถามสำคัญว่า การบินไทยยุคใหม่จะแข็งแกร่งเพียงใด และนักลงทุนควร “รอรับ หรือรีบขึ้นเครื่อง” ไปกับหุ้นสายการบินแห่งชาติตัวนี้ บทความนี้ สำนักข่าวอีไฟแนนซ์ไทย จะพาไปเจาะลึกทุกแง่มุมผ่านมุมมองของ คุณสุวัฒน์ สินสาฎก กรรมการผู้จัดการ บริษัทหลักทรัพย์ โกลเบล็ก จำกัด (Globlex Group) ให้สัมภาษณ์พิเศษ ในรายการ F1 Money EP.195

อะไรทำให้ การบินไทย คัมแบ็ก! หุ้น THAI อนาคตสดใส? เจาะลึกทุกมุมมอง

การกลับมาซื้อขายหลักทรัพย์ของบริษัท การบินไทย จำกัด (มหาชน) หรือหุ้น THAI ในวันที่ 4 สิงหาคม 2568 ถือเป็นอีกหนึ่งหน้าประวัติศาสตร์ของตลาดทุนไทย หลังจากที่การบินไทยต้องยุติการซื้อขายและเข้าสู่กระบวนการฟื้นฟูกิจการเป็นระยะเวลาร่วม 5 ปี การกลับมาในครั้งนี้นับเป็นการส่งสัญญาณสำคัญถึงการเปลี่ยนแปลงเชิงโครงสร้างขององค์กร ในมุมมองของ คุณสุวัฒน์ การกลับมาของการบินไทยนับเป็นการสร้าง “สีสัน” ที่ดีให้กับตลาดทุน ดังนั้น การเทคออฟกลับสู่ตลาดหลักทรัพย์ฯ ของหุ้น THAI จึงเป็นที่จับตามองอย่างยิ่งจากนักลงทุน ถึงทิศทางการดำเนินงานและศักยภาพของสายการบินแห่งชาติในยุคใหม่

สีสันและบรรยากาศวันแรกที่กลับมาเทรดในตลาดหลักทรัพย์

สำหรับบรรยากาศการซื้อขายหลักทรัพย์ของหุ้น THAI ในวันแรกนั้นเป็นไปอย่างคึกคัก โดยมีการจัดพิธีเปิดการซื้อขายขึ้น ณ ตลาดหลักทรัพย์แห่งประเทศไทย ซึ่งมีคณะผู้บริหารระดับสูงจากทั้งตลาดหลักทรัพย์ฯ และบริษัท การบินไทย จำกัด (มหาชน) เข้าร่วมเป็นสักขีพยานอย่างพร้อมเพรียง ราคาหุ้น THAI เปิดทำการซื้อขายที่ 10.50 บาท/หุ้น ก่อนจะปรับตัวขึ้นไปเคลื่อนไหวในกรอบ 10.90-11 บาทต่อหุ้น ซึ่งสะท้อนถึงความสนใจของนักลงทุนที่มีต่อหุ้นการบินไทยในวันแรกของการกลับมา โดยปัจจัยหนึ่งที่ทำให้หุ้นได้รับความสนใจอย่างสูง อาจเป็นเพราะภาวะตลาดโดยรวมในวันดังกล่าวไม่เอื้ออำนวยนัก ทำให้นักลงทุนต่างมุ่งความสนใจมาที่การกลับมาของหุ้นสายการบินแห่งชาตินี้เป็นพิเศษ

การเปลี่ยนผ่านจากรัฐวิสาหกิจสู่บริษัทมหาชน (ความคาดหวัง-ความกังวลต่อการเมือง)

ประเด็นการพ้นจากสถานะรัฐวิสาหกิจของการบินไทย ถือเป็นหนึ่งในการเปลี่ยนแปลงเชิงโครงสร้างที่สำคัญที่สุด ซึ่งคุณสุวัฒน์ มองว่า เป็นปัจจัยบวกที่อาจช่วยลดทอนอิทธิพลทางการเมืองลงได้ อย่างไรก็ตาม ปัจจัยด้านการเมืองยังคงเป็นความเสี่ยงและความท้าทายที่ใหญ่ที่สุดที่นักลงทุนต้องจับตามองอย่างใกล้ชิด และหากการบินไทยต้องเผชิญกับการแทรกแซงทางการเมืองในระดับที่สูง ก็มีความเป็นไปได้ที่บริษัทจะหวนกลับไปสู่ “วังวนเดิม” ของปัญหาที่เคยเกิดขึ้นในอดีต ซึ่งเป็นสิ่งที่น่ากังวลมากกว่าปัจจัยด้านการดำเนินงานอื่น ๆ

ความกังวลดังกล่าวมีน้ำหนักมากขึ้นเมื่อพิจารณาจากกรณีศึกษาของอดีตรัฐวิสาหกิจอื่น ๆ ในตลาดหลักทรัพย์ฯ ที่คุณสุวัฒน์ มองว่า ต้องเผชิญกับการแทรกแซงที่มากขึ้นเมื่อเวลาผ่านไป เช่น กรณีของ AOT หรือ PTT ดังนั้น ความสำเร็จของการบินไทยในระยะยาวจึงขึ้นอยู่กับว่า ภาครัฐจะเปิดโอกาสให้คณะผู้บริหารดำเนินงานได้อย่างอิสระมากน้อยเพียงใด หากปราศจากการแทรกแซง การบินไทยก็มีศักยภาพที่จะเติบโตได้อย่างเต็มที่ แต่หากไม่เป็นเช่นนั้น ก็อาจเป็นการจำกัดศักยภาพและทำให้การฟื้นตัวไม่ยั่งยืนเท่าที่ควร

วิเคราะห์เปรียบเทียบธุรกิจสายการบิน จุดแข็งของ THAI กับคู่แข่งในภูมิภาค

เมื่อเปรียบเทียบการบินไทยกับสายการบินคู่แข่งในภูมิภาค คุณสุวัฒน์ ได้ชี้ให้เห็นถึงจุดแข็งที่สำคัญหลายประการที่เกิดขึ้นหลังจากการเข้าสู่แผนฟื้นฟูกิจการ ซึ่งทำให้การบินไทยมีศักยภาพในการแข่งขันที่น่าสนใจ โดยสามารถแบ่งออกเป็น จุดแข็ง ต่างๆ ดังต่อไปนี้

โครงสร้างต้นทุนที่ต่ำและมีประสิทธิภาพสูง

อันเป็นผลมาจากการปรับลดขนาดองค์กรครั้งใหญ่ โดยเฉพาะการลดจำนวนพนักงานจากระดับ 35,000 คนในอดีต ลงมาอยู่ที่ประมาณ 20,000 คนในปัจจุบัน การเปลี่ยนแปลงนี้ส่งผลโดยตรงให้อัตรากำไร (Margin) ของบริษัทปรับตัวสูงขึ้นมาอยู่ในระดับกว่า 10% ซึ่งถือเป็นระดับที่สูงและน่าพอใจสำหรับธุรกิจสายการบิน

ฝูงบินที่มีประสิทธิภาพ

โดยปัจจุบันการบินไทยมีเครื่องบินประจำการอยู่ประมาณ 70 กว่าลำ ซึ่งเป็นขนาดที่เหมาะสมและยังไม่มีเครื่องบินประเภทที่สร้างปัญหาดังเช่นในอดีต ที่สำคัญ คือ ขณะนี้บริษัทกำลังอยู่ใน “โหมดของการขยายตัว” โดยมีแผนที่จะเพิ่มจำนวนเครื่องบินกลับไปสู่ระดับร้อยกว่าลำอีกครั้ง ซึ่งสะท้อนถึงโอกาสในการเติบโตของรายได้ในอนาคต

การประเมินมูลค่า (Valuation) ที่น่าสนใจเมื่อเทียบกับคู่แข่ง

คุณสุวัฒน์ อธิบายว่า ณ ระดับราคาปัจจุบัน หุ้น THAI ซื้อขายที่ P/E ประมาณ 11-12 เท่า ซึ่งเป็นการประเมินมูลค่าที่ตลาดให้กับบริษัทในระดับที่สูงกว่าคู่แข่งอย่าง Cathay Pacific ที่มี P/E เพียง 8 เท่า เนื่องจาก Cathay Pacific ยังคงประสบปัญหาในการดำเนินงาน ในขณะเดียวกัน มูลค่าของ THAI อยู่ในระดับที่ใกล้เคียงกับสายการบิน All Nippon Airways (ANA) ของญี่ปุ่น ซึ่งมี P/E อยู่ที่ 10 เท่า และสูงกว่าสายการบินของเกาหลีซึ่งมี P/E ราว 6-7 เท่า

อย่างไรก็ตาม มูลค่าดังกล่าวยังคงต่ำกว่าสายการบินระดับพรีเมียมอย่าง Singapore Airlines ที่ซื้อขายบน P/E ระหว่าง 13-20 เท่า ดังนั้น การประเมินมูลค่าในปัจจุบันจึงเป็นการส่งสัญญาณว่า ตลาดได้ให้ความเชื่อมั่นต่อการฟื้นตัวของการบินไทยในระดับที่ดี และจัดให้เป็นสายการบินที่อยู่ในระดับเทียบเท่ากับ ANA ของญี่ปุ่น

ในมุมมองนักลงทุน การบินไทยยุคใหม่เตรียมพร้อมอย่างไร?

การบินไทยในสถานะใหม่นี้ได้ผ่านการปรับเปลี่ยนโครงสร้างครั้งสำคัญ ซึ่งนักลงทุนจำเป็นต้องทำความเข้าใจเพื่อประเมินศักยภาพในอนาคต ประเด็นที่สำคัญที่สุด คือ การที่บริษัท ได้พ้นจากสถานะการเป็นรัฐวิสาหกิจแล้ว นี่คือ จุดเปลี่ยนที่อาจนำไปสู่การลดการแทรกแซงจากฝ่ายการเมือง การเปลี่ยนแปลงนี้ส่งผลโดยตรงต่อโครงสร้างการดำเนินงานที่แตกต่างจากอดีตอย่างสิ้นเชิง โดยเฉพาะอย่างยิ่งการบริหารจัดการต้นทุนที่มีประสิทธิภาพมากขึ้นอย่างมีนัยสำคัญ ผ่านการปรับลดจำนวนพนักงานจากในอดีตที่มีอยู่ราว 35,000 คน ลงมาเหลือประมาณ 20,000 คน ควบคู่ไปกับการปรับขนาดฝูงบินให้เหมาะสม จากเดิมที่มีอยู่กว่า 100 ลำ เหลือประมาณ 70 กว่าลำในปัจจุบัน ทำให้โครงสร้างต้นทุนและฝูงบินของการบินไทยในยุคใหม่นี้ มีความคล่องตัวและพร้อมสำหรับการแข่งขันมากขึ้น

วิเคราะห์ปัญหาเดิม และสิ่งที่เปลี่ยนไปของ THAI (เครื่องบินผิดรุ่น-บริหารต้นทุน-ขาดทุน)

หากพิจารณาถึงปัญหาในอดีตที่ส่งผลกระทบอย่างรุนแรงต่อสถานะทางการเงินของการบินไทย คุณสุวัฒน์ ได้ชี้ให้เห็นถึงความผิดพลาดเชิงนโยบายหลายประการ ไม่ว่าจะเป็นการบริหารจัดการต้นทุนที่ไม่มีประสิทธิภาพ และที่สำคัญคือการตัดสินใจจัดซื้อเครื่องบินผิดประเภท โดยยกตัวอย่างกรณีของเครื่องบินรุ่น A340 จำนวน 10 ลำ ที่ถูกนำมาใช้ในเส้นทางบินระยะไกลเช่น กรุงเทพ-นิวยอร์ก ซึ่งเป็นเส้นทางที่ประสบภาวะขาดทุนแม้จะมีผู้โดยสารเต็มลำ อย่างไรก็ตาม ปัญหาดังกล่าวได้ถูกแก้ไขไปแล้วในโครงสร้างปัจจุบัน การบินไทยได้เรียนรู้จากข้อผิดพลาดและหันมาให้ความสำคัญกับการเลือกใช้ฝูงบินที่มีประสิทธิภาพและเหมาะสมกับเส้นทางบิน ส่งผลให้ปัจจุบัน การบินไทยอยู่ในจุดที่มีปัจจัยพื้นฐานแห่งความสำเร็จครบ 3 ประการตามหลักการของธุรกิจการบิน นั่นคือ การมี “เครื่องบินที่ถูกต้อง” การมี “เส้นทางที่ถูกต้อง” และการมี “ต้นทุนที่ถูกต้อง” ซึ่งเป็นรากฐานสำคัญที่จะสนับสนุนการเติบโตอย่างยั่งยืนต่อไป

ผลประกอบการ THAI ล่าสุด กับปัจจัยที่ทำให้ตัวเลข “ขาดทุน” ทั้งที่มีกำไรจากการดำเนินงาน

ด้านการวิเคราะห์ผลประกอบการ ล่าสุดของสายการบินไทย สิ่งสำคัญ คือ การแยกแยะระหว่างกำไรจากการดำเนินงานและผลขาดทุนสุทธิที่ปรากฏในงบการเงิน ในปีที่ผ่านมาการบินไทยสามารถสร้างกำไรจากการดำเนินงาน (Operating Profit) ได้สูงถึงประมาณ 25,000 ล้านบาท ซึ่งสะท้อนถึงประสิทธิภาพในการดำเนินธุรกิจหลักที่ดีขึ้นอย่างชัดเจน อย่างไรก็ตาม สาเหตุที่ผลประกอบการสุทธิยังคงรายงานตัวเลขขาดทุนกว่า 20,000 ล้านบาทนั้น มีปัจจัยหลักมาจากการบันทึกรายการพิเศษที่เกิดขึ้นเพียงครั้งเดียว (One-time Item) คือ ขาดทุนจากการปรับโครงสร้างหนี้เป็นจำนวนเงินสูงถึง 45,000 ล้านบาท ซึ่งรายการดังกล่าวเป็นส่วนหนึ่งของกระบวนการฟื้นฟูกิจการที่ได้สิ้นสุดลงแล้ว และจะไม่ส่งผลกระทบต่อผลประกอบการในปีต่อๆ ไป

สรุป 3 ข้อสำเร็จ ของสายการบิน เครื่องบินถูก-เส้นทางถูก-ต้นทุนดี

หัวใจสำคัญที่นำมาสู่การเปลี่ยนแปลงของสายการบินไทยในครั้งนี้ สามารถสรุปได้เป็น “หลักการแห่งความสำเร็จ 3 ประการ” ตามที่ คุณสุวัฒน์ ได้วิเคราะห์ไว้ ซึ่งประกอบด้วย

มีเครื่องบินที่ถูกต้อง (Right Model)

มีเส้นทางที่ถูกต้อง (Right Route)

มีโครงสร้างต้นทุนที่ถูกต้อง (Right Cost)

คุณสุวัฒน์ ชี้ว่า ในอดีตนั้นการบินไทยประสบความล้มเหลวในทั้งสามมิตินี้อย่างชัดเจน ไม่ว่าจะเป็นการเลือกใช้เครื่องบินที่ไม่เหมาะสมกับเส้นทาง หรือการบริหารต้นทุนที่ขาดประสิทธิภาพ ซึ่งเป็นรากฐานของปัญหาทางการเงินที่สั่งสมมานาน แต่ ณ ปัจจุบัน บริษัทได้ปรับแก้จนกลับมาอยู่ในจุดที่ถูกต้องทั้งสามด้านแล้ว อย่างไรก็ตาม ความท้าทายที่แท้จริงนับจากนี้ไป คือความสามารถในการ “รักษา” มาตรฐานทั้งสามประการนี้ไว้ให้ได้อย่างยั่งยืน ท่ามกลางการแข่งขันและปัจจัยภายนอกที่เปลี่ยนแปลงอยู่เสมอ

หุ้นการบินไทย หุ้นเติบโต (Growth Stock) จริงไหม?

ในประเด็นที่ว่าหุ้นการบินไทย (THAI) จัดเป็นหุ้นเติบโต (Growth Stock) ได้หรือไม่ คุณสุวัฒน์ สินสาฎก ได้ให้ความเห็นว่า หากพิจารณาจากศักยภาพพื้นฐานแล้ว การบินไทยมีคุณสมบัติของหุ้นเติบโตอย่างชัดเจน การวิเคราะห์ดังกล่าวจำเป็นต้องมองไปที่ “กำไรจากการดำเนินงาน” เป็นหลัก โดยไม่นำรายการพิเศษที่เกิดขึ้นเพียงครั้งเดียวมารวมด้วย คุณสุวัฒน์ชี้ว่าในช่วง 2-3 ปีที่ผ่านมา การบินไทยสามารถสร้างกำไรจากการดำเนินงานได้มาโดยตลอด โดยในปีล่าสุด บริษัทมีกำไรจากการดำเนินงานสูงถึงกว่า 20,000 ล้านบาท

ส่วนสาเหตุที่ผลประกอบการสุทธิยังคงแสดงตัวเลขขาดทุนนั้น เป็นผลมาจากรายการพิเศษ คือ การบันทึกขาดทุนจากการปรับโครงสร้างหนี้เป็นจำนวนเงินกว่า 45,000 ล้านบาท ซึ่งรายการดังกล่าวเป็นรายการที่เกิดขึ้นเพียงครั้งเดียวและได้สิ้นสุดลงไปแล้ว เมื่อมองไปข้างหน้า และคาดการณ์ว่า กำไรจากการดำเนินงานของการบินไทยมีโอกาสที่จะเติบโตจากระดับปัจจุบันที่ประมาณ 25,000 ล้านบาท ไปสู่ระดับ 40,000 ล้านบาทได้ภายในระยะเวลา 3 ปีข้างหน้าศักยภาพในการเติบโตของกำไรในระดับนี้เอง คือ ปัจจัยสำคัญที่สนับสนุนมุมมองว่าหุ้น THAI มีคุณสมบัติของหุ้นเติบโตอย่างแท้จริง

นักลงทุนควร “รอ” หรือ “รีบ” กับหุ้นการบินไทยหลังกลับมา

สำหรับคำถามสำคัญที่ว่านักลงทุนควร “รอ” หรือ “รีบ” เข้าลงทุนในหุ้นการบินไทยนั้น คุณสุวัฒน์ สินสาฎก ได้ให้ทรรศนะด้านการประเมินมูลค่าไว้อย่างชัดเจน โดยพิจารณาจากราคาซื้อขายในวันแรกที่เคลื่อนไหวอยู่ในช่วง 10-11 บาทต่อหุ้น ซึ่งสะท้อนถึงระดับอัตราส่วนราคาต่อกำไร (P/E Ratio) ที่ประมาณ 11 เท่า ในมุมมองของคุณสุวัฒน์ มูลค่า ณ ระดับนี้ถือว่าค่อนข้างสูงและมีศักยภาพในการปรับตัวขึ้น (Upside) ที่จำกัดสำหรับนักลงทุนที่ต้องการเข้าซื้อใหม่

ด้วยเหตุนี้ คำแนะนำหลักสำหรับนักลงทุนที่ยังไม่มีหุ้นอยู่ในพอร์ต คือ การ “รอ” ให้ราคาหุ้นมีการย่อตัวลงมาก่อน คุณสุวัฒน์ ให้เหตุผลว่า ยังคงมีความเสี่ยงจากแรงขายทำกำไรของผู้ถือหุ้นเดิมที่มีต้นทุนในระดับที่ต่ำกว่ามาก เช่น กลุ่มผู้ลงทุนที่ได้หุ้นมาในราคาประมาณ 3-4 บาทต่อหุ้น ซึ่งสามารถขายทำกำไรได้ในทุกระดับราคาปัจจุบัน ดังนั้น การไล่ราคาในภาวะเช่นนี้จึงมีความเสี่ยงสูง โดยคุณสุวัฒน์ได้ให้ราคาเป้าหมายที่น่าสนใจสำหรับการพิจารณาเข้าลงทุนว่าควรจะอยู่ที่ระดับ 7 บาท ซึ่งเป็นระดับราคาที่มองว่า “ถูก” และน่าสนใจ ขณะที่ระดับราคา 8-9 บาทต่อหุ้น ก็ยังไม่น่าดึงดูดใจเพียงพอสำหรับการเข้าลงทุน

ปัจจัยสำคัญที่นักลงทุนควร “จับตา” หลังกลับมาเทรด

สำหรับนักลงทุนที่มองการลงทุนในหุ้นการบินไทยในระยะยาว มีแนวทางในการติดตามและประเมินผลการดำเนินงานของบริษัทไว้ 3 ประเด็นสำคัญ ดังนี้

การเติบโตของกำไรอย่างยั่งยืน : นักลงทุนควรจับตาดูว่าบริษัทสามารถสร้างการเติบโตของกำไรได้อย่างต่อเนื่องในอัตรา 10-15% ต่อปีหรือไม่ หากอัตราการเติบโตต่ำกว่าเกณฑ์ดังกล่าว อาจเป็นสัญญาณบ่งชี้ถึงปัญหาที่อาจเกิดขึ้นได้

การรักษาระดับอัตรากำไร (Profit Margin) : การบินไทยจำเป็นต้องรักษาระดับอัตรากำไรให้คงที่อยู่ที่ประมาณ 10 กว่าเปอร์เซ็นต์ หากอัตรากำไรลดลงโดยไม่มีสาเหตุมาจากปัจจัยภายนอกที่ควบคุมไม่ได้ เช่น ราคาน้ำมันเชื้อเพลิงที่พุ่งสูงขึ้น (ซึ่งมีสัดส่วนประมาณ 40% ของต้นทุนทั้งหมด) ก็อาจเป็นสัญญาณเตือนถึงปัญหาการบริหารจัดการภายในหรือการถูกแทรกแซงได้

แผนการจัดหาเครื่องบินใหม่ : ประเด็นนี้ถือเป็นปัจจัยที่สำคัญอย่างยิ่งยวด บริษัทมีแผนที่จะเพิ่มจำนวนฝูงบินขึ้นเป็นเท่าตัวในระยะเวลาประมาณ 7 ปีข้างหน้า สิ่งที่นักลงทุนต้องติดตามไม่ใช่เพียงแค่จำนวนเครื่องบินที่จัดซื้อ แต่คือ “รุ่นของเครื่องบิน” ที่เลือก ว่าตรงตามแผนและเหมาะสมกับการใช้งานจริงหรือไม่ เพื่อให้มั่นใจว่าจะไม่เกิดการตัดสินใจที่ผิดพลาดซ้ำรอยอดีต ซึ่งเคยสร้างความเสียหายให้กับบริษัทมาแล้วอย่างมหาศาล การเลือกเครื่องบินที่ “ตรงปก” และมีประสิทธิภาพคือเครื่องพิสูจน์ถึงธรรมาภิบาลและวิสัยทัศน์ของผู้บริหาร

กลยุทธ์ลงทุนระยะยาวกับหุ้น THAI ควรเก็บหรือรอ? มี Upside หรือไม่?

สำหรับนักลงทุนที่สนใจลงทุนในหุ้นการบินไทยในระยะยาว คุณสุวัฒ แนะนำให้ใช้กลยุทธ์ “มองไกลใจสงบ” โดยหัวใจสำคัญ คือ การอดทนรอจังหวะที่เหมาะสมในการเข้าลงทุน แทนที่จะไล่ราคาในภาวะที่ยังมีความผันผวนสูง คำแนะนำที่ชัดเจน คือ ควรรอให้ราคาหุ้นปรับตัวย่อลงมาสู่ระดับที่น่าสนใจ ซึ่งประเมินไว้ที่ประมาณ 7 บาทต่อหุ้น

ส่วนศักยภาพในการปรับตัวขึ้นของราคา (Upside) ในอนาคตนั้น จะเกิดขึ้นได้ก็ต่อเมื่อการบินไทยสามารถ “พิสูจน์ตัวเอง” ให้ตลาดเห็นผ่านผลการดำเนินงานในไตรมาสต่อๆ ไป โดยเฉพาะการแสดงให้เห็นว่าบริษัทสามารถใช้ประโยชน์จากโครงสร้างใหม่ที่มีประสิทธิภาพ (เครื่องบินถูก, เส้นทางถูก, ต้นทุนถูก) เพื่อสร้างการเติบโตได้อย่างยั่งยืนและต่อเนื่อง หากทำได้สำเร็จ ก็จะสามารถสร้างความเชื่อมั่นให้กับนักลงทุน โดยเฉพาะนักลงทุนสถาบันจากต่างประเทศ ซึ่งจะนำไปสู่แรงซื้อที่ต่อเนื่องและผลักดันให้ราคาหุ้นปรับตัวสูงขึ้นไปได้อีกไกล

แนะนำหุ้นเด่น บางกอกแอร์เวย์ vs การบินไทย

เมื่อเปรียบเทียบเพื่อเลือกลงทุนในกลุ่มธุรกิจสายการบิน ณ ปัจจุบัน คุณสุวัฒน์ ได้ให้ทรรศนะว่า ในระยะสั้นถึงกลาง (3-6 เดือน) บริษัท การบินกรุงเทพ จำกัด (มหาชน) หรือ บางกอกแอร์เวย์ (BA) มีความน่าสนใจมากกว่า เหตุผลหลักเนื่องมาจากราคาหุ้น BA ได้ผ่านการปรับฐานย่อตัวลงมาแล้ว ทำให้มี Valuation ที่น่าดึงดูดใจกว่า ขณะที่ราคาหุ้น THAI ในปัจจุบันยังค่อนข้างสูงและมี Upside ที่จำกัด

นอกจากนี้ BA ยังมีจุดแข็งที่ชัดเจนและเป็นเอกลักษณ์คือการเป็นเจ้าของสนามบินสมุย ซึ่งเป็นแหล่งกำไรหลักที่มั่นคง คิดเป็นสัดส่วนถึง 60-70% ของกำไรทั้งหมด และในฐานะบริษัทเอกชน ความเสี่ยงในการตัดสินใจลงทุนที่ผิดพลาดจึงมีน้อยกว่า อย่างไรก็ตาม คุณสุวัฒน์ ย้ำว่า มุมมองนี้อาจเปลี่ยนแปลงได้ หากในอนาคตราคาหุ้น THAI ปรับตัวลงมา หรือบริษัทสามารถแสดงผลงานที่โดดเด่นได้อย่างต่อเนื่อง

ผลกระทบแบบจิตวิทยาต่อ SET Index และหุ้นกลุ่มท่องเที่ยว-ขนส่งโลจิสติกส์

การกลับมาของการบินไทยในครั้งนี้ไม่ได้ส่งผลกระทบเพียงแค่ในระดับบริษัท แต่ยังมีนัยสำคัญในเชิงจิตวิทยาต่อภาพรวมของตลาดทุนไทยและภาคเศรษฐกิจที่เกี่ยวเนื่อง คุณสุวัฒน์มองว่า ในฐานะที่การบินไทยเป็น “สายการบินแห่งชาติ” และเปรียบเสมือนหน้าตาของประเทศ การฟื้นตัวและกลับมาดำเนินธุรกิจได้อย่างแข็งแกร่งอีกครั้ง ย่อมสร้างความเชื่อมั่นให้กับนักลงทุนโดยรวม โดยสัญลักษณ์ของการบินไทยนั้นมีความผูกพันกับวัฒนธรรมไทยอย่างลึกซึ้ง ซึ่งคุณสุวัฒน์ ได้อธิบายว่า แม้แต่ตราสัญลักษณ์ขององค์กรก็ได้รับการออกแบบให้สะท้อนถึงความเป็นไทยในหลายมิติ ดังนั้น การกลับมาอย่างมีศักยภาพจึงเป็นการตอกย้ำภาพลักษณ์เชิงบวกของประเทศ ซึ่งความเชื่อมั่นดังกล่าวจะส่งผลดีต่อเนื่องไปยังหุ้นในกลุ่มที่เกี่ยวเนื่องโดยตรง เช่น กลุ่มท่องเที่ยว กลุ่มโรงแรม และกลุ่มขนส่งโลจิสติกส์โดยรวม

วิธีประเมินหุ้น อดีตรัฐวิสาหกิจ เมื่อต้องเจอกับแรงแทรกแซงภาครัฐ

คุณสุวัฒน์ ได้ให้ข้อคิดที่สำคัญอย่างยิ่งสำหรับนักลงทุนในการประเมินหุ้นที่เคยมีสถานะเป็นรัฐวิสาหกิจ โดยชี้ให้เห็นถึงความเสี่ยงเฉพาะตัวที่มักจะเกิดขึ้น นั่นคือ การถูกแทรกแซงจากภาครัฐ ซึ่งบริษัทเหล่านี้มักจะถูกแทรกแซงมากขึ้นหลังจากที่กลับมามีผลกำไรที่แข็งแกร่ง ซึ่งเป็นรูปแบบที่น่ากังวล เพื่อสนับสนุนข้อสังเกตดังกล่าว ยกตัวอย่างกรณีศึกษาของบริษัทจดทะเบียนอื่น ๆ เช่น ปตท. (PTT) ซึ่งมองว่า ต้องเผชิญกับการแทรกแซงที่สูงขึ้นในปัจจุบันเมื่อเทียบกับในอดีต สะท้อนผ่านราคาหุ้นที่เคลื่อนไหวในกรอบจำกัดมาเป็นเวลานานกว่า 6-7 ปี หรือกรณีของ

ท่าอากาศยานไทย (AOT) ที่คุณสุวัฒน์ มองว่า ศักยภาพในการทำกำไรถูกจำกัดด้วยโครงสร้างที่ยังมีความเป็นระบบราชการอยู่สูง รูปแบบที่เกิดขึ้นกับบริษัทเหล่านี้ คือ สิ่งที่สร้างความกังวลว่าอาจเกิดขึ้นกับการบินไทยได้เช่นกัน

ดังนั้น สำหรับการลงทุนในหุ้นการบินไทย ความเสี่ยงที่สำคัญที่สุดและต้องติดตามอย่างใกล้ชิดอาจไม่ใช่ปัจจัยด้านการดำเนินงาน แต่เป็นความเสี่ยงด้านการเมือง หากบริษัทสามารถดำเนินธุรกิจได้อย่างอิสระภายใต้การกำกับดูแลที่ดี โอกาสในการเติบโตอย่างยั่งยืนก็ย่อมมีสูง แต่หากมีการแทรกแซงเข้ามาอีกครั้ง ก็อาจนำพาบริษัทกลับไปสู่ “วังวนเดิม” ของปัญหาได้ เพราะฉะนั้น ในการประเมินมูลค่าหุ้นการบินไทยและอดีตรัฐวิสาหกิจอื่น ๆ นักลงทุนจึงไม่สามารถพิจารณาเพียงแค่ปัจจัยพื้นฐานทางการเงินได้ แต่จำเป็นต้องประเมิน “ความเสี่ยงด้านธรรมาภิบาลและการแทรกแซงทางการเมือง” ควบคู่กันไปเสมอ เพราะนี่คือตัวแปรสำคัญที่จะชี้ขาดความสำเร็จในระยะยาวขององค์กรได้ในท้ายที่สุด

บทสรุป อนาคตหุ้นการบินไทย

การกลับมาของหุ้นการบินไทย (THAI) ในครั้งนี้ จึงเป็นบทพิสูจน์ครั้งสำคัญที่เต็มไปด้วยความคาดหวังและความท้าทายควบคู่กันไป ในด้านหนึ่ง เราได้เห็นการเปลี่ยนแปลงเชิงโครงสร้างที่ประสบความสำเร็จอย่างน่าชื่นชม ทั้งการบริหารจัดการต้นทุนที่มีประสิทธิภาพ การปรับขนาดฝูงบินที่เหมาะสม และการพ้นจากสถานะรัฐวิสาหกิจ ซึ่งล้วนเป็นปัจจัยพื้นฐานที่แข็งแกร่งและสร้างศักยภาพให้หุ้น THAI สามารถเติบโตในฐานะ “หุ้นเติบโต” (Growth Stock) ได้อย่างเต็มภาคภูมิ

อย่างไรก็ตาม ในอีกด้านหนึ่ง นักลงทุนยังคงต้องเผชิญกับความเสี่ยงและความไม่แน่นอนที่อยู่นอกเหนือการควบคุมของบริษัท โดยเฉพาะอย่างยิ่ง “ความเสี่ยงด้านการเมืองและการแทรกแซงจากภาครัฐ” ซึ่งเป็นปัจจัยที่เคยสร้างบาดแผลลึกให้กับองค์กรมาแล้วในอดีต ควบคู่ไปกับแรงกดดันด้านมูลค่าหุ้นที่ยังต้องรอการพิสูจน์ตัวเองผ่านผลการดำเนินงานที่จับต้องได้ในอนาคต

ท้ายที่สุดแล้ว อนาคตของหุ้นการบินไทยจึงไม่ได้ขึ้นอยู่กับความสามารถในการบริหารจัดการของบริษัทแต่เพียงอย่างเดียว แต่ยังขึ้นอยู่กับธรรมาภิบาลและความเป็นอิสระที่บริษัทจะได้รับ ซึ่งจะเป็นปัจจัยชี้ขาดว่าการเทคออฟครั้งนี้จะนำพานักลงทุนทะยานขึ้นสู่ระดับใหม่ หรือต้องเผชิญกับหลุมอากาศที่ไม่คาดฝันอีกครั้ง การตัดสินใจลงทุนในหุ้น THAI จึงเป็นเรื่องที่ต้องพิจารณาอย่างรอบด้าน ทั้งในปัจจัยพื้นฐานที่สดใส และความเสี่ยงเชิงโครงสร้างที่ยังคงเป็นเงาตามตัวของอดีตรัฐวิสาหกิจไทย

ตารางสรุป การบินไทย Take Off ใหม่ หลังฟื้นฟู 5 ปี กลับมาเขย่าตลาดหุ้นไทย

อ้างอิง F1 Money EP.195

ที่มาเนื้อหาข้อมูลจาก. https://www.efinancethai.com/recommended-for-you/thai-airways-stock