Preview 4Q22 : MICRO , AMANAH

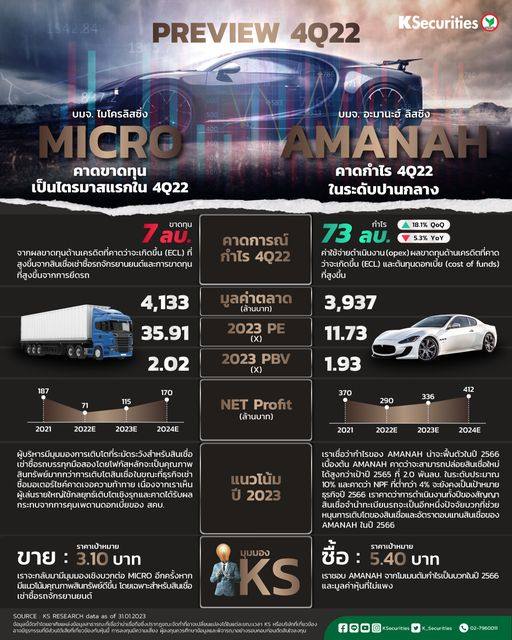

MICRO คาดขาดทุนเป็นไตรมาสแรกใน 4Q22

เราคาดว่า MICRO จะรายงานผลขาดทุนสุทธิ 7 ลบ.ในไตรมาส 4/2565 เทียบกับกำไรสุทธิใน 4Q64 และ 3Q65 จึงคาดกำไรปี 2565 ลดลง 62.0% YoY เป็น 71 ลบ.

ECL ที่สูงขึ้นจากคุณภาพสินทรัพย์ที่อ่อนแอ ผลขาดทุนจากการยึดรถเพิ่มขึ้น และ CoF ที่เพิ่มขึ้นเป็นปัจจัยฉุดกำไรไตรมาส 4/2565 แม้คาดสินเชื่อจะเติบโตอย่างแข็งแกร่ง ผู้บริหารยังคงระมัดระวังต่อแนวโน้มการเติบโตในปี 2566

เราคงคำแนะนำ “ขาย” สำหรับ MICRO ด้วย TP ปี 2566 ที่ 3.10 บาท

AMANAH คาดกำไร 4Q22 ในระดับปานกลาง

คาด AMANAH จะรายงานกำไรไตรมาส 4/2565 ที่ ที่ 73 ลบ. ลดลง 5.3% YoY แต่เพิ่มขึ้น 18.1% QoQ คาดกำไรปี 2565 จะลดลง 5.8% YoY เป็น 290 ลบ.

Opex ECL และ CoF ที่สูงขึ้นเป็นปัจจัยสำคัญที่ทำให้กำไรลดลง YoY ขณะที่การเติบโตของสินเชื่อที่แข็งแกร่งและอัตราตอบแทนสินเชื่อที่ดีขึ้นจะหนุนกำไร QoQ

คงคำแนะนำ “ซื้อ” AMANAH ด้วยราคาเป้าหมายปี 2566 ที่ 5.40 บาท จากแนวโน้มปี 2566 ที่ดีขึ้น และการประเมินมูลค่าหุ้นที่ไม่แพง