REVIEW 2Q68 : AMATA WHA

AMATA

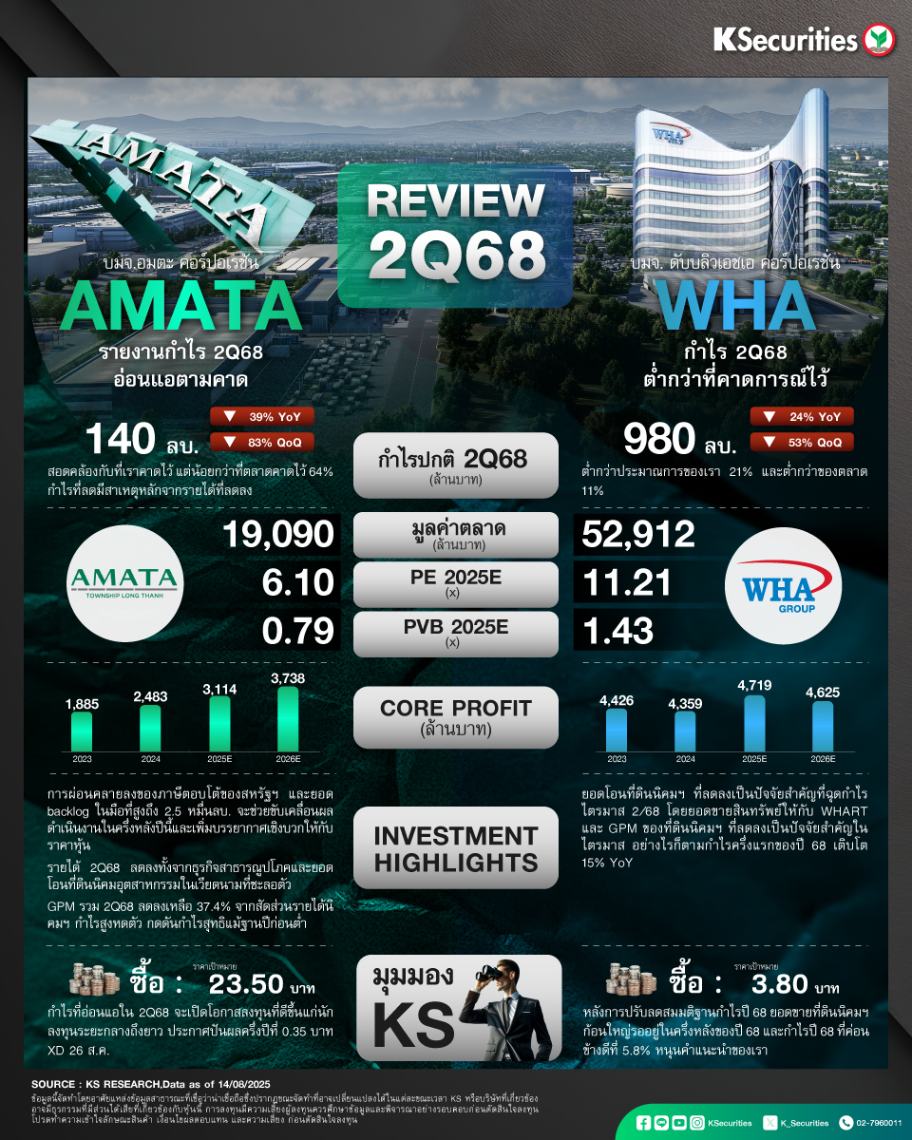

- AMATA รายงานกำไรสุทธิไตรมาส 2/68 ที่ 140 ลบ. ลดลง 39% YoY และ 83% QoQ สอดคล้องกับที่เราคาดไว้ แต่น้อยกว่าที่ตลาดคาดไว้ 64% กำไรที่ลดมีสาเหตุหลักจากรายได้ที่ลดลง

- การผ่อนคลายลงของภาษีตอบโต้ของสหรัฐฯ และยอด backlog ในมือที่สูงถึง 2.5 หมื่นลบ. จะช่วยขับเคลื่อนผลดำเนินงานในครึ่งหลังปีนี้และเพิ่มบรรยากาศเชิงบวกให้กับราคาหุ้น

- แนะนำ “ซื้อ” ด้วย TP กลางปี 69 ที่ 23.5 บาท กำไรที่อ่อนแอในไตรมาส 2/68 จะเปิดโอกาสลงทุนที่ดีขึ้นแก่นักลงทุนระยะกลางถึงยาว ประกาศปันผลครึ่งปีที่ 0.35 บาท XD 26 ส.ค.

WHA

- WHA รายงานกำไรไตรมาส 2/68 ที่ 980 ลบ. ลดลง 24% YoY และ 53% QoQ ต่ำกว่าประมาณการของเรา 21% และต่ำกว่าคาดการณ์ของตลาด 11%

- ยอดโอนที่ดินนิคมฯ ที่ลดลงเป็นปัจจัยสำคัญที่ฉุดกำไรไตรมาส 2/68 ยอดขายสินทรัพย์ให้กับ WHART และ GPM ของที่ดินนิคมฯ ที่ลดลงเป็นพัฒนาการที่น่าสนใจในไตรมาส อย่างไรก็ตามกำไรครึ่งแรกของปี 68 ยังเติบโต 15% YoY

- คงคำแนะนำ “ซื้อ” แต่ปรับลด TP กลางปี 69 ลงเป็น 3.8 บาท จาก 3.83 บาท หลังปรับลดสมมติฐานกำไรปี 68 ยอดขายที่ดินนิคมฯ ก้อนใหญ่รออยู่ในครึ่งหลังของปี 68 และอัตราปันผลปี 68 ที่ดีที่ 5.8% หนุนคำแนะนำของเรา