'การผลิตไทย' สาหัสทรุุด3ปีติด 6 กลุ่มเปราะบาง ‘ยานยนต์-เคมีภัณฑ์-พลาสติก’

- อุตสาหกรรมมีปัญหาเชิงโครงสร้างที่อาจมีผลต่อขีดความสามารถในการแข่งขันระยะยาว โดยกำลังการผลิตอยู่ที่ระดับ 58.44% เป็นการปรับลดลงต่อเนื่องปีที่ 3

- กนง.ให้ความสำคัญกับการที่อุตสาหกรรมยานยนต์ถูกกดดันจากปัจจัยเฉพาะและการแข่งขันกับอีวี ทำให้ยอดขายมีทิศทางที่ลดลง

- "สศอ." เดินหน้าเร่งปรับโครงสร้าง 9 กลุ่มอุตสาหกรรมเป้าหมาย คาดเสนอคณะรัฐมนตรี (ครม.) ในสัปดาห์หน้า

- การลงทุน FDI เพิ่มขึ้น ส่งออกยังขยายตัว แต่ดัชผลผลิตภาคอุตสาหกรรมกลับลดลงติดต่อกันเป็นเวลานาน สะท้อนให้เห็นภาวะความไม่สัมพันธ์กัน จากการนำเข้าสินค้าจากประเทศอื่น

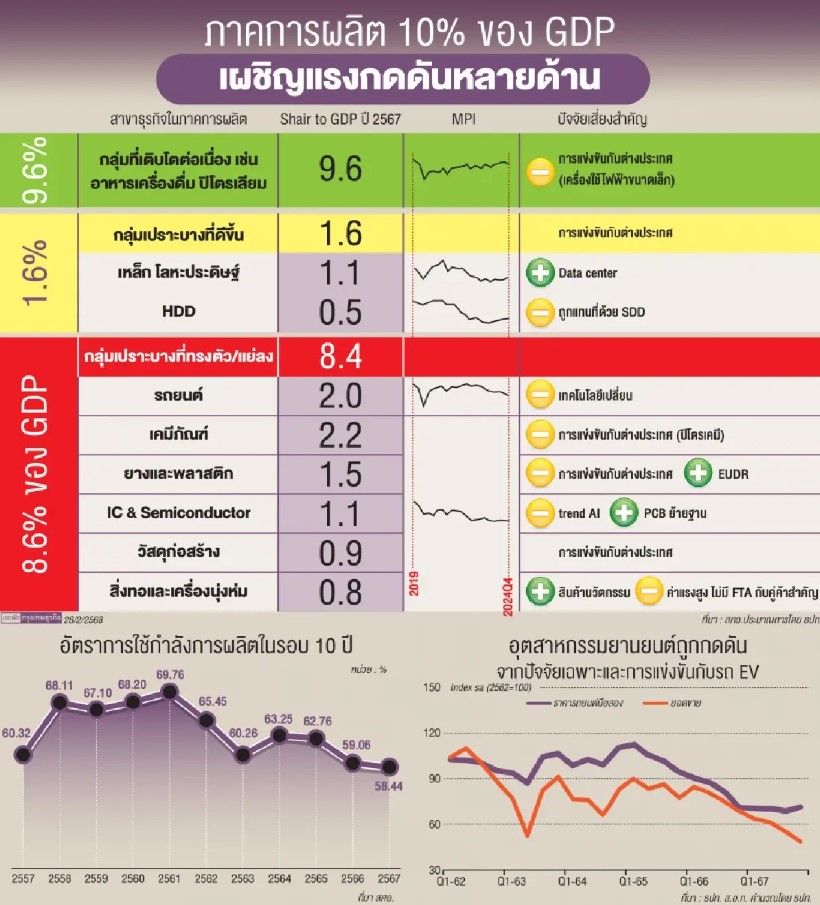

ภาคอุตสาหกรรมกำลังมีปัญหาเชิงโครงสร้างที่อาจมีผลต่อขีดความสามารถในการแข่งขันระยะยาว โดยเริ่มเห็นภาพที่ชัดเจนขึ้นต่อผลกระทบด้านเศรษฐกิจเมื่อการส่งออกของไทยปี 2567 ขยายตัว 5.4% ในขณะที่อัตราการใช้กำลังการผลิตอยู่ที่ระดับ 58.44% เป็นการปรับลดลงต่อเนื่องเป็นปีที่ 3 และเป็นระดับที่มีผลต่อการตัดสินใจลงทุนภาคเอกชนในอนาคต

ขณะที่การประชุมคณะกรรมการนโยบายการเงิน (กนง.) วันที่ 26 ก.พ. 2568 ลดอัตราดอกเบี้ยนโยบายลง 0.25% เหลือ 2.00% โดยส่วนหนึ่งเห็นว่าภาคการผลิตของไทยเผชิญแรงกดดันหลายด้าน ซึ่งภาคการผลิตมีสัดส่วนต่อจีดีพี 10% และกลุ่มที่ปราะบางที่สถานการณ์ทรงตัวหรือแย่ลงมี 6 กลุ่ม คือ

1.อุตสาหกรรมยานยนต์ มีสัดส่วนในจีดีพีของปี 2567 ที่ 2.0% เจอปัญหาลบจากเทคโนโลยีเปลี่ยนจากเครื่องยนต์สันดาปมาเป็นรถยนต์ไฟฟ้า (อีวี)

2.เคมีภัณฑ์ มีสัดส่วนต่อจีดีพี 2.2% เจอปัจจัยลบจากการแข่งขันกับต่างประเทศ

3.ยางและพลาสติก มีสัดส่วนในจีดีพี 1.5% เจอปัจจัยลบจากการแข่งขันกับต่างประเทศในกลุ่มสินค้าปิโตรเคมี แต่ได้รับปัจจัยบวกจากการบังคับใช้กฎหมายด้านการนำเข้าที่มีส่วนในการตัดไม้ทำลายป่า (EUDR) ของยุโรป

4.IC และเซมิคอนดักเตอร์ มีสัดส่วนในจีดีพี 1.1% เจอปัจจัยลบจากเทรนด์ปัญญาประดิษฐ์ (เอไอ) และได้รับปัจจัยบวกจากการย้ายฐานการลงทุน PCB

5.วัสดุก่อสร้าง มีสัดส่วนในจีดีพี 0.9% เจอปัจจัยลบจากการแข่งขันจากต่างประเทศ

6.สิ่งทอและเครื่องนุ่งห่ม มีสัดส่วนในจีดีพี 0.8% เจอปัจจัยลยจากค่าแรงสูงและการไม่มีข้อตกลงการค้าเสรี (เอฟทีเอ) กับประเทศคู่ค้าสำคัญ

ทั้งนี้ กนง.ให้ความสำคัญกับการที่อุตสาหกรรมยานยนต์ถูกกดดันจากปัจจัยเฉพาะและการแข่งขันกับอีวี ซึ่งทำให้ยอดขายมีทิศทางที่ลดลง

นอกจากนี้ ในปี 2567 บริษัทรถยนต์ญี่ปุ่นในไทยเปลี่ยนแปลงครั้งสำคัญโดย “ซูบารุ” ได้หยุดผลิตรถจากโรงงานในนิคมอุตสาหกรรมลาดกระบังหลังวันที่ 30 ธ.ค.2567 โดยยังคงวางจำหน่ายในไทย แต่จะนำเข้ามาจากญี่ปุ่นแบบทั้งคันเหมือนตลาดเวียดนาม มาเลเซีย และกัมพูชา ที่จะเปลี่ยนไปจำหน่ายรถนำเข้าเช่นกัน

ในขณะที่ “ซูซูกิ ประเทศไทย” ได้ยุติการผลิตรถยนต์จากโรงงานในไทยภายช่วงสิ้นปี 2568 โดยยังจำหน่ายรถยนต์และให้บริการหลังการขาย แต่จะเปลี่ยนไปนำเข้ารถยนต์จากโรงงานในอาเซียน ญี่ปุ่นและอินเดียแทน

ยานยนต์ฉุดกำลังการผลิตรวม

รายงานข่าวจากสำนักงานเศรษฐกิจอุตสาหกรรม (สศอ.) ระบุว่า อัตราการใช้กำลังการผลิตในปี 2567 อยู่ที่ 58.44% เทียบกับปี 2558 อยู่ที่ 68.11% ถือว่าในรอบ 10 ปี การใช้กำลังการผลิตลดลงไปมาก โดยอัตราการใช้กำลังการผลิตลดลงต่อเนื่องเป็นปีที่ 3 ติดต่อกันตั้งแต่ปี 2565-2567 สะท้อนภาคการผลิตที่ไม่ฟื้นตัว

นายภาสกร ชัยรัตน์ ผู้อำนวยการ สศอ.กล่าวว่า กำลังการผลิตที่ต่ำกว่า 60% จากการผลิตยานยนต์ที่ต่ำกว่าเป้าจากคาดการณ์เดิม 1.9 ล้านคัน ได้ปรับเหลือ 1.5 ล้านคัน รวมถึงปัญหาสินค้านำเข้าจากต่างประเทศทะลักกดดันการผลิตภายในประเทศซึ่งมูลค่าการนำเข้าปี 67 ขยายตัว 6.3% นำเข้าเพิ่มขึ้นจากจีน ไต้หวัน และเวียดนาม โดยมูลค่าการนำเข้าขยายตัว 1.38%, 24.4% และ 18.1% ตามลำดับ

อย่างไรก็ตาม ปี 68 อุตสาหกรรมรถยนต์สันดาป (ICE) วัสดุก่อสร้าง และเฟอร์นิเจอร์ ยังต้องเร่งปรับตัวจากปัจจัยเชิงลบของหนี้ภาคครัวเรือนที่อยู่ในระดับสูง ทำให้กำลังซื้อลดลง รวมทั้งสถาบันการเงินเข้มงวดในการอนุมัติสินเชื่อ บั่นทอนให้การผลิตรองรับการบริโภคชะลอตัว การลดอัตราดอกเบี้ยนโยบายของ กนง.เหลือ 2.00% จะช่วยลดต้นทุนผู้ประกอบการลงได้ระดับหนึ่ง

ทั้งนี้ เพื่อรักษาขีดความสามารถการแข่งขันในตลาดโลก ผู้ประกอบการควรปฏิรูปอุตสาหกรรมสู่เศรษฐกิจยุคใหม่ โดยนำนวัตกรรมและเทคโนโลยีเข้ามาช่วยยกระดับผลิตภาพการผลิต การพัฒนาผลิตภัณฑ์ใหม่ที่มีมูลค่าเพิ่มสูงขึ้นและการดำเนินธุรกิจที่เป็นมิตรกับสิ่งแวดล้อม เพื่อทดแทนการนำเข้าและก้าวทันการเปลี่ยนแปลงในตลาดโลก

ลุยปรับโครงการ 9 อุตสาหกรรมไทย

ทั้งนี้ สศอ.เดินหน้ายกร่างมาตรการปรับโครงสร้างอุตสาหกรรม โดยระดมความคิดเห็นจากผู้เกี่ยวข้องทั้งภาครัฐและเอกชนในการร่วมกันกำหนดเป้าหมาย มาตรการสนับสนุนในระยะสั้น กลาง ยาว รวมถึงโครงการเร่งด่วนให้เกิดผลเร็ว (Quick Win) โดยเร่งโครงสร้างอุตสาหกรรม 9 กลุ่มอุตสาหกรรมเป้าหมาย คาดเสนอคณะรัฐมนตรี (ครม.) สัปดาห์หน้า ได้แก่

1.อุตสาหกรรมยานยนต์ มุ่งพัฒนาผลิตภัณฑ์ที่ประเทศไทยมีศักยภาพเป็นฐานการผลิต (Product Champion)

2.อุตสาหกรรมพลาสติก เน้นผลิตภัณฑ์พลาสติกที่มีส่วนผสมของพลาสติกรีไซเคิลในสัดส่วนสูง รองรับการมุ่งสู่สังคมคาร์บอนต่ำ

3.อุตสาหกรรมเครื่องมือแพทย์ จะมุ่งผลิตเครื่องมือแพทย์ที่ใช้กับโรคที่มีผู้ป่วยจำนวนมากและมีค่าใช้จ่ายในการรักษาสูง โดยเฉพาะกลุ่มโรคไม่ติดต่อเรื้อรัง

4.อุตสาหกรรมเหล็กและโลหะการ จะสร้างความสามารถในการแข่งขันของอุตสาหกรรมเหล็กไทย มุ่งสู่การผลิตเหล็กที่เป็นมิตรกับสิ่งแวดล้อม อาทิ เหล็กเส้น เหล็กแผ่นรีดร้อน เหล็กท่อ เหล็กลวด และเหล็กโครงสร้างสำเร็จรูป

ลุยใช้นวัตกรรมปฎิรูปอุตสาหกรรมไทย

5.อุตสาหกรรมหุ่นยนต์และระบบอัตโนมัติ ส่งเสริมให้มีการนำหุ่นยนต์และระบบอัตโนมัติมาใช้ในภาคอุตสาหกรรม รวมถึงส่งเสริมกิจการออกแบบ สร้างนวัตกรรม และพัฒนาบุคลากรด้านหุ่นยนต์และระบบอัตโนมัติ

6.อุตสาหกรรมไฟฟ้าและอิเล็กทรอนิกส์ เน้นดึงดูดการลงทุนในอุตสาหกรรมต้นน้ำและเทคโนโลยีขั้นสูง ยกระดับศักยภาพอุตสาหกรรมเครื่องใช้ไฟฟ้าเดิมให้มี High Value/ High Technology รวมทั้งการวิจัยและพัฒนาต่อยอด

7.อุตสาหกรรมฐานชีวภาพ มุ่งพัฒนาผลิตภัณฑ์ในกลุ่มพลาสติกชีวภาพ เคมีชีวภาพ และโอลิโอเคมีคอล

8.อุตสาหกรรมอาหาร ให้ความสำคัญกับการพัฒนากลุ่มสินค้าอาหารพื้นฐานที่เป็นความมั่นคงทางอาหาร และกลุ่มสินค้าอนาคต (Future Food) ที่มุ่งเน้นสร้างรายได้เพื่อยกระดับประเทศไปสู่ประเทศรายได้สูง

9.อุตสาหกรรมสิ่งทอและเครื่องนุ่งห่ม เน้นการพัฒนาผลิตภัณฑ์ตั้งแต่ ต้นน้ำ-ปลายน้ำ เช่น Technical Fiber, Technical Textile และ Fashion Brand

ห่วงกำลังผลิตต่ำกระทบเศรษฐกิจภาพรวม

นายดนุชา พิชยนันท์ เลขาธิการสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) กล่าวว่า กำลังการผลิตของไทยในส่วนภาคอุตสาหกรรม ในไตรมาสที่ 4/2567 ที่ผ่านมา ลดลงอย่างต่อเนื่องซึ่งถ้าดูจากดัชนีผลผลิตอุตสาหกรรม หรือ Manufacturing Production Index (MPI) ของประเทศอยู่ที่ 57.27 % ต่ำกว่า 58.32% ในไตรมาสก่อนหน้า และต่ำกว่า 57.36 % ในไตรมาสเดียวกันของปีก่อนรวมทั้งปี 2567

สำหรับสาขาการผลิตอุตสาหกรรมลดลง 0.5% ทั้งนี้ เป็นที่น่าสังเกตว่าการปรับลดลงของกำลังการผลิตภาคอุตสาหกรรมสวนทางกับการส่งออกสินค้าที่เพิ่มขึ้นซึ่งปกติแล้วการส่งออกสินค้าที่เพิ่มขึ้นจะต้องมีการเพิ่มกำลังการผลิตในประเทศจึงจะทำให้เกิดการลงทุนใหม่ของภาคเอกชนในส่วนของการลงทุนเครื่องจักรใหม่ ๆ ซึ่งการปรับตัวลดลงของภาคการผลิตถือว่าเป็นปัจจัยทางเศรษฐกิจที่จะต้องจับตาต่อไปเพราะอาจกระทบไปยังภาคส่วนอื่นด้วย

ทั้งนี้ สศช.เสนอประเด็นบริหารเศรษฐกิจในส่วนของการเพิ่มการผลิตและศักยภาพของภาคอุตสาหกรรมว่ารัฐบาลควรให้ความสำคัญกับการเพิ่มผลิตภาพการผลิตผ่านการใช้นวัตกรรมและเทคโนโลยีขั้นสูง เพื่อนำไปสู่การผลิตสินค้าไทยที่มีศักยภาพและมีมูลค่าสูงขึ้นที่สามารถหลีกเลี่ยงการแข่งขันด้านราคาและมีมาตรฐานตรงตามความต้องการของตลาดและข้อกำหนดของประเทศผู้นำเข้า ควบคู่ไปกับการพัฒนาอุตสาหกรรมที่เกี่ยวข้องกับการผลิตวัตถุดิบและสินค้าขั้นกลางในประเทศให้มีความพร้อมและสามารถเชื่อมโยงกับห่วงโซ่การผลิตโลกมากขึ้น

ทีดีอาร์ไอ ชี้รูปแบบอุตสาหกรรมเปลี่ยน

นายนณริฏ พิศลยบุตร นักวิชาการอาวุโส สถาบันการวิจัยเพื่อพัฒนาประเทศไทย (ทีดีอาร์ไอ) เปิดเผยกับ “กรุงเทพธุรกิจ” ว่า กำลังการผลิตภาคอุตสาหกรรมไทยที่อยู่ในระดับต่ำ แม้ว่าภาคการส่งออกขยายตัวได้ เป็นตัวแปรที่สะท้อนว่าเศรษฐกิจมีโครงสร้างที่เป็นปัญหา เมื่อย้อนดูในอดีตจะพบว่า ประเทศไทยมีการดึงดูดเม็ดเงินการลงทุนโดยตรงจากต่างประเทศ (FDI) ได้มาก และดัชนีภาคอุตสาหกรรม ก็ขยายตัวรวมทั้งยังส่งออกได้มากขึ้นด้วย

ขณะที่ ในตอนนี้ ตัวเลขการลงทุน FDI ยังคงเพิ่มขึ้นสูง และภาคการส่งออกยังขยายตัวได้ดี แต่ดัชผลผลิตภาคอุตสาหกรรมกลับลดลงติดต่อกันเป็นเวลานาน สะท้อนให้เห็นภาวะความไม่สัมพันธ์กัน เกิดจากสถานการณ์การนำเข้าสินค้าจากประเทศอื่น และมีการผลิตในประเทศเพิ่มเติมเล็กน้อยก่อนที่จะส่งออกไป

“ในอดีตเชื่อมโยงซัพพลายเชนการผลิตในประเทศเป็นหลัก และมีการถ่ายทอดความรู้และเทคโนโลยีการผลิต (know how) การจ้างงานในประเทศ ซึ่งเม็ดเงินการลงทุน FDI ที่เข้ามามากกลับไม่ก่อให้เกิดกิจกรรมเศรษฐกิจ เพราะรูปแบบอุตสาหกรรมต่างจากเดิม เช่น การลงทุนในดาต้า เซ็นเตอร์ ที่จ้างงานน้อย แม้จะซื้อน้ำ ไฟฟ้า และที่ดิน แต่ไม่เกิดมูลค่าเศรษฐกิจเป็นวงกว้าง รัฐต้องเร่งเข้าไปแก้ไขโดยด่วน"

ส.อ.ท.ห่วงสินค้าจีนซ้ำเติมภาคการผลิต

นายเกรียงไกร เธียรนุกุล ประธานสภาอุตสาหกรรมแห่งประเทศไทย (ส.อ.ท.) กล่าวว่า เอกชนกังวลผลกระทบทางอ้อมระหว่างสหรัฐกับจีนที่เป็นผู้ส่งออกรายใหญ่ของโลก ซึ่งมีดีมานด์การผลิตสินค้าต้นทุนราคาถูกเกิดการไหลบ่าของสินค้าจีนมาในไทยรวมถึงกลุ่มอาเซียนแย่งส่วนแบ่งตลาดคู่ค้าของไทยด้วย

ขณะที่การลดอัตราดอกเบี้ยล่าสุดถือเป็นข่าวดีของภาคเอกชนช่วยลดต้นทุนทางการเงินให้กับผู้ประกอบการที่ต้องแบกรับอัตราดอกเบี้ยเงินกู้

นายแสงชัย ธีรกุลวาณิช ประธานสมาพันธ์เอสเอ็มไทย กล่าวว่า แนวโน้มสถานการณ์เศรษฐกิจ ปี 2568 จำเป็นต้องเตรียมความพร้อมเอสเอ็มอีให้เข้มแข็ง เพื่อรับมือกับสงครามการค้า มาตรการกีดกันทางการค้า ตอบโต้ทางการค้าอย่างรุนแรงจากสหรัฐและจีนรวมทั้งประเทศต่างๆ จะส่งผลกระทบต่อเศรษฐกิจ

ทั้งนี้ ต้องพัฒนากำลังคน เน้น “e-Workforce Up skills platform” กลไกระบบการส่งเสริม สนับสนุนการ Up Skills เพิ่มผลิตภาพให้กำลังคนทุกช่วงวัยเพื่อเพิ่มขีดความสามารถในการแข่งขันให้ผู้ประกอบการและแรงงาน เพื่อให้ตอบโจทย์ความต้องการในการพัฒนาเศรษฐกิจ เทคโนโลยีและนวัตกรรมของโลก เกิดการจ้างงาน ช่วยแก้ปัญหาหนี้ครัวเรือน และหนี้เสีย

ภาคการผลิตติดลบฉุดการจ้างงาน

ดร.พิพัฒน์ เหลืองนฤมิตชัย หัวหน้านักเศรษฐศาสตร์ กลุ่มธุรกิจการเงินเกียรตินาคินภัทร (KKP Research) กล่าวว่า ภาคการผลิตที่ติดลบต่อเนื่องเป็นห่วงมาตลอด และยังไม่เห็นสัญญาณปรับตัวดีขึ้นระยะใกล้ โดยหากภาคการผลิตไม่กลับมาโอกาสที่เศรษฐกิจจะเติบโตปีนี้เป็นไปได้ยาก โดยการผลิตที่ปรับตัวลดลงมาก ส่วนหนึ่งมาจากความสามารถทางการแข่งขันที่ถูกกระทบ ทั้งจากการเข้ามาตีตลาดของสินค้าจีน และตัวใหญ่ที่ฉุดภาคการผลิตส่วนใหญ่อยู่ในกลุ่ม รถยนต์ อิเล็กทรอนิกส์ และปิโตรเคมี

ดังนั้น หาก 3 อุตสาหกรรมดังกล่าวยังไม่กลับมาฟื้นตัว ภาคการผลิตโดยรวมจะยังอ่อนแออย่างต่อเนื่องผลกระทบจากการผลิตที่ติดลบ ที่เริ่มเห็นแล้ว คือกระทบต่อทั้งภาพเศรษฐกิจในภาพใหญ่ และการจ้างงานต่างๆที่ปรับตัวลดลง ส่งผลให้ที่ผ่านมาเห็นโรงงาน กิจการปิดตัวให้เห็นอย่างต่อเนื่อง

“ปัญหาที่กระทบเศรษฐกิจขณะนี้ ตัวหลักใหญ่มาจาก ภาคการผลิตที่ติดลบต่อเนื่อง แบงก์ไม่ปล่อยกู้ และประเด็นเรื่องทรัมป์ที่เป็นความเสี่ยงใหญ่ ส่วนภาคการผลิตของไทยก็ยอมรับว่าเป็นตัวฉุดมานาน โดยเฉพาะในภาครถยนต์ที่เป็นตัวฉุดใหญ่ ที่ยังไม่กลับมาดีขึ้น ดังนั้นตัวนี้ดึงภาพรวมอยู่เยอะ ดังนั้นตราบใดที่ภาการผลิตยังไม่เติบโตขึ้น ก็มองว่าโอกาสที่เศรษฐกิจจะกลับมาเติบโตเป็นไปได้ยาก”

ภาคการผลิตทรุดเสี่ยงเศรษฐกิจขาลง

ดร.อมรเทพ จาวะลา ผู้ช่วยกรรมการผู้จัดการใหญ่ สำนักวิจัย ธนาคารซีไอเอ็มบี ไทย กล่าวว่า ตัวฉุดเศรษฐกิจไทยหลักที่มีมาต่อเนื่องคือ ภาคการผลิตติดลบต่อเนื่อง ซึ่งกระทบเป็นลูกโซ่ฉุดให้ภาพรวมแย่ลง จากการผลิตที่ยังไม่กลับมากระทบทำให้ไม่เกิดการจ้างงาน ไม่มีโอที แรงงานภาคการผลิตไม่จับจ่ายใช้สอย มีแต่การนำเข้า แต่ไม่ผลิตเพื่อส่งออก ดังนั้นจะเห็นว่าเศรษฐกิจอยู่ในโหมดซึม กำลังซื้อแผ่วลง

ส่วนระยะข้างหน้ายังเจอแรงกดดันจากการผลิตที่ติดลบต่อเนื่องไปสู่ภาคอุตสาหกรรมต่างๆ ดังนั้น หากการลงทุนไม่ได้ฟื้นตัวหรือเร่งตัวเหมือนที่คิด ทั้งจาก FDI ที่เข้ามาจำนวนมาก หรือการลงทุนทำได้น้อยกว่าที่ประเมินไว้จะมีผลต่อการลงทุน การจ้างงาน การผลิต การจับจ่ายใช้สอยใ

“น่ากลัวการเติบโตของค่าจ้าง มาช้าไม่เติบโต ไม่จ้างงานใหม่ ภาคการผลิตไม่มีการแข่งขัน พอภาคการผลิตไม่ดีก็ลามทำให้คนไม่ใช้สอย ยิ่งกู้ไม่ผ่าน ต้องเอาเงินเดือนไปผ่อนบ้านผ่อนรถหมดอาจทำให้สถาการณ์แย่ลง แม้การจ้างงานภาคการผลิตมีสัดส่วนไม่มาก แต่ผลกระทบจากภาคการผลิตทรุดตัวต่อเศรษฐกิจค่อนข้างสูง ดังนั้นมีความเสี่ยงที่เผชิญเศรษฐกิจขาลงมากขึ้น หากภาคการผลิตไม่ฟื้น”

ที่มา https://www.bangkokbiznews.com/business/economic/1168790