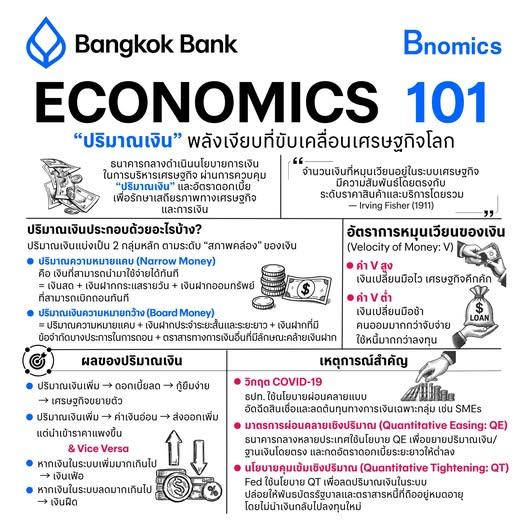

“ปริมาณเงิน: พลังเงียบที่ขับเคลื่อนเศรษฐกิจโลก”

นโยบายการเงินเป็น “เครื่องมือหลักของธนาคารกลาง” เช่นเดียวกับที่นโยบายการคลังเป็น “เครื่องมือของรัฐบาล”

ทั้งสองนโยบายมีเป้าหมายร่วมกันคือ การบริหาร “ปริมาณเงิน” หรือ Money Supply ให้เหมาะสมกับภาวะเศรษฐกิจในแต่ละช่วงเวลา

ปริมาณเงินคืออะไร?

“ปริมาณเงิน” หมายถึง เงินทั้งหมดที่หมุนเวียนอยู่ในระบบเศรษฐกิจ ไม่ว่าจะเป็น

• เงินสดที่ประชาชนถืออยู่

• เงินฝากในธนาคารที่สามารถนำมาใช้จ่ายได้

ปริมาณเงินประกอบด้วยอะไรบ้าง?

ปริมาณเงินแบ่งเป็น 2 กลุ่มหลัก ตามระดับ สภาพคล่องของเงิน ได้แก่

• ปริมาณเงินความหมายแคบ (Narrow Money) คือ เงินที่สามารถนำมาใช้จ่ายได้ทันที เช่น

- เงินสดที่ถือโดยภาคเอกชน

- เงินฝากกระแสรายวัน

- เงินฝากออมทรัพย์ที่สามารถเบิกถอนทันที

• ปริมาณเงินความหมายกว้าง (Broad Money) คือ รวมปริมาณเงินความหมายแคบ (Narrow Money) เข้ากับ

- เงินฝากประจำระยะสั้นและระยะยาว

- เงินฝากที่มีข้อจำกัดบางประการในการถอน

- ตราสารทางการเงินอื่นที่มีลักษณะคล้ายเงินฝาก

ทำไม “ปริมาณเงิน” จึงสำคัญต่อเศรษฐกิจ

ปริมาณเงิน คือ “เส้นเลือดใหญ่ของระบบเศรษฐกิจ” ที่หล่อเลี้ยงกิจกรรมทุกระดับ ตั้งแต่การจับจ่ายของประชาชน การลงทุนของภาคเอกชน ไปจนถึงการใช้จ่ายภาครัฐ

เมื่อปริมาณเงินเปลี่ยน ไม่ว่าจะเพิ่มขึ้นหรือลดลง ผลกระทบจะส่งต่อไปยังอัตราดอกเบี้ย ค่าเงิน การลงทุน และระดับราคา

ทฤษฎีปริมาณเงินของ Irving Fisher (1911)

นักเศรษฐศาสตร์ชาวอเมริกัน เออร์วิง ฟิชเชอร์ (Irving Fisher)เสนอแนวคิดสำคัญว่า ปริมาณเงินกับระดับราคาในระบบเศรษฐกิจ มีความสัมพันธ์กันโดยตรง

ปริมาณเงินมากขึ้น → ราคาสินค้าสูงขึ้น

ปริมาณเงินลดลง → ราคาสินค้าลดลง

และ “อัตราการหมุนเวียนของเงิน” (Velocity of Money: V) คือ ตัวชี้วัดความคึกคักของการใช้จ่าย

• ค่า V สูง = เงินหมุนเร็ว เศรษฐกิจเติบโต

• ค่า V ต่ำ = คนออมมาก ใช้จ่ายน้อย

ในยุคปัจจุบัน เทคโนโลยีทางการเงิน (FinTech) เช่น QR Payment และ Mobile Banking ยิ่งทำให้เส้นแบ่งระหว่าง “เงินฝากออมทรัพย์” กับ “เงินสด” เลือนรางลง

เพราะเงินในบัญชีสามารถถูกนำมาใช้จ่ายได้แทบจะทันทีเหมือนถือเงินสดอยู่ในมือจริง ๆ สะท้อนว่า เงินในระบบดิจิทัลวันนี้ หมุนเวียนเร็วและคล่องตัวกว่าเดิมมาก แม้อยู่ภายใต้กรอบนิยามเดิมของปริมาณเงิ

กรณีของไทย ค่า V เฉลี่ยอยู่ที่ 0.8 เท่า (ปี 2559–2563) และลดเหลือ 0.7 เท่า (ปี 2564–2568) ต่ำกว่าช่วงก่อนโควิด แม้ GDP ฟื้นตัวแล้วก็ตาม

เมื่อธนาคารกลางต้องตัดสินใจครั้งใหญ่

Volcker Shock (สหรัฐฯ) — Fed บีบปริมาณเงินด้วยการขึ้นดอกเบี้ยกว่า 15% เพื่อสยบเงินเฟ้อในทศวรรษ 1980 สุดท้ายเงินเฟ้อลดจาก 13% เหลือต่ำกว่า 4% ภายใน 2 ปี แต่เศรษฐกิจเข้าสู่ภาวะถดถอยชั่วคราว และอัตราว่างงานพุ่งถึง 10%

Quantitative Easing (QE) — ธนาคารกลางทั่วโลกขยายฐานเงินและกดดอกเบี้ยระยะยาวในช่วงเศรษฐกิจซบเซา ช่วยกระตุ้นราคาสินทรัพย์และลดต้นทุนกู้ยืมของภาคธุรกิจ แต่เพิ่มความเสี่ยงต่อฟองสบู่ในสินทรัพย์และความเหลื่อมล้ำทางรายได้

Quantitative Tightening (QT) — ตั้งแต่ปี 2022 Fed ลดขนาดงบดุลเพื่อดูดเงินออกจากระบบ หลังเงินเฟ้อสหรัฐฯ พุ่งเกิน 9% ผลคือสภาพคล่องโลกตึงตัว ดอกเบี้ยพันธบัตรและสินเชื่อปรับสูงขึ้น เงินทุนไหลกลับเข้าสหรัฐฯ

จีนและการลด RRR — PBoC ปรับลดอัตราส่วนเงินสำรอง (RRR) เพื่อเพิ่มความสามารถปล่อยกู้ของธนาคารพาณิชย์ หลายครั้ง เพื่อเพิ่มความสามารถปล่อยกู้ของธนาคารพาณิชย์ แต่ประสิทธิผลจำกัดจากความเชื่อมั่นผู้บริโภคที่ยังอ่อนแรงและปัญหาภาคอสังหาริมทรัพย์

สรุปง่ายๆ ปริมาณเงิน คือ พลังเงียบที่กำหนดจังหวะการหายใจของเศรษฐกิจ เศรษฐกิจจะเติบโตได้มากแค่ไหน ก็ขึ้นอยู่กับว่า “เงิน” จะยังคงหมุนต่อหรือไม่

เร็วไป... เกิดเงินเฟ้อ

ช้าไป... เกิดเงินฝืด

แต่ท้ายที่สุดแล้ว เศรษฐกิจไม่ได้เติบโตจาก “เงินที่มีมาก”

แต่มาจาก “เงินที่หมุนได้อย่างต่อเนื่อง”

เรื่องและภาพ: กรรวี วงษ์ศิริเลิศ Economist, Bnomics

════════════════

ที่มา.. Bnomics by Bangkok Bank