คัด 4 หุ้นเด่น ที่ผันผวนต่ำ ป้องกันความเสี่ยงภาวะเศรษฐกิจถดถอย

ความกังวลเศรษฐกิจชะลอมีเข้ามาอย่างต่อเนื่อง ถือเป็นแรงกดดันของกำไรบริษัทจดทะเบียน ซึ่งเหตุผลหลักๆ คงหนีไม่พ้นเรื่องสงครามรัสเซีย-ยูเครน ราคาอาหารและพลังงาน ที่อยู่ในระดับสูง ล่าสุดตัวเลข GDP งวดไตรมาส 2/65 ของสหรัฐ พบว่าติดลบ 0.9%จากไตรมาสก่อน และถือเป็นการติดลบเมื่อเทียบกับไตรมาสที่ผ่านมา 2 ไตรมาสต่อเนื่อง ทำให้เข้าสู่นิยาม Technical Recession ไปแล้ว

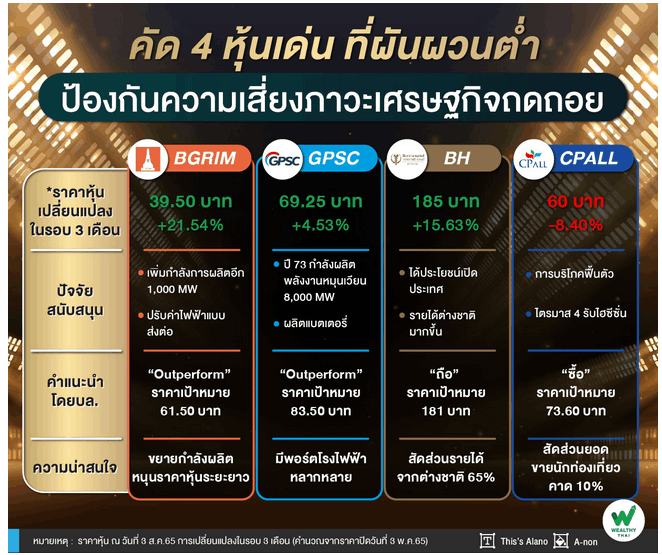

ทั้งนี้ภายใต้แรงกดดันที่เกิดขึ้น Wealthy Thai จึงได้รวบรวมหุ้นที่น่าสะสม เพื่อป้องกันความเสี่ยง ผ่านการประเมินของนักวิเคราะห์บริษัทหลักทรัพย์ กสิกรไทย จำกัด (มหาชน) ที่ได้ออกมาเปิดเผยถึงธีมการลงทุนหลักในปี 2565 ซึ่งหนึ่งในนั้นมีธีมหุ้นความผันผวนต่ำ อาทิ BGRIM, GPSC, BH, และ CPALL พร้อมกับบอกว่า หุ้นความผันผวนต่ำเป็นหุ้นที่ป้องกันความเสี่ยงจากภาวะเศรษฐกิจถดถอย

BGRIM ขยายกำลังการผลิตหนุนราคาหุ้นในระยะยาว

ทั้งนี้นักวิเคราะห์ดังกล่าวระบุว่า BGRIM เป็นผู้ผลิตไฟฟ้าที่ดำเนินการผลิตภายใต้สัญญาซื้อขายไฟฟ้าประเภท SPP และจากกำลังการผลิตรวมที่คาดจะอยู่ที่ 2,491 MW ในปี 2565 โรงไฟฟ้าพลังงานก๊าซธรรมชาติจึงคิดเป็น 66% ของแหล่งไฟฟ้าทั้งหมด ส่วนที่เหลืออีก 34% เป็นโรงไฟฟ้าพลังงานหมุนเวียน ต้นทุนก๊าซธรรมชาติของประเทศไทยเคลื่อนไหวช้ากว่าการปรับราคาน้ำมันเชื้อเพลิงประมาณ 3-9 เดือน ดังนั้น ต้นทุนก๊าซธรรมชาติซึ่งคิดเป็นสัดส่วนที่ 81% ของต้นทุนการผลิตไฟฟ้าในไตรมาส 1/2565 จึงคาดจะทรงตัวในอนาคตอันใกล้เป็นอย่างน้อยที่สุด

ทั้งนี้ผู้ประกอบการโรงไฟฟ้าประเภท SPP มีกลไกการปรับค่าไฟฟ้าแบบส่งต่อสำหรับการจัดหาไฟฟ้าให้กับ กฟผ.ซึ่ง คิดเป็นสัดส่วนที่ 70-75% ของ PPA รวม BGRIM โดยราคาขายของไฟฟ้าที่เหลือที่จัดหาให้กับผู้ใช้อุตสาหกรรมสามารถปรับค่าไฟฟ้าขึ้นตามการปรับค่าไฟฟ้าของ กฟภ. ซึ่งประกอบด้วยค่าพื้นฐานและค่า Ft

ส่วนปัจจัยที่คาดจะกดดันการปรับลดประมาณการจากต้นทุนพลังงานที่สูงขึ้นได้แก่ 1.การปรับขึ้นค่า Ft เป็นครั้งที่ 3 ในปี 2565 (เดือนก.ย.-ธ.ค.2565) ที่ 0.40 บาท/ยูนิต เป็นอย่างน้อยที่สุดและปรับเพิ่มขึ้นต่อเนื่องในอีกหลายรอบ 2.ปริมาณการผลิตที่เพิ่มขนึ้ 7-10% จากกำลังการผลิต 55MW ของผู้ใช้อุตสาหกรรมใหม่ในปี 2565 3.แผนการนำเข้า LNG ที่ 0.5 ล้านตัน ในช่วงต้นปี 2566 และ 4.เป้าหมายของบริษัทฯ ในการเพิ่มกำลังการผลิตไฟฟ้าอีก 1,000 MW ในปี 2565 โดยแนะนำ “Outperform” ราคาเป้าหมายกลางปี 2566 ที่ 61.50 บาท การขยายกำลังการผลิตคาดจะเป็นปัจจัยหนุนราคาหุ้นในระยะยาว

GPSC มีพอร์ตโรงไฟฟ้าหลากหลาย

ถัดมา GPSC เป็นผู้ประกอบการโรงไฟฟ้าที่มีพอร์ตโรงไฟฟ้าหลากหลายเนื่องจาก 38% ของกำลังการผลิตรวมประกอบด้วยโรงไฟฟ้าในต่างประเทศซึ่งส่วนใหญ่เป็นโรงไฟฟ้าพลังงานหมุนเวียนและมากกว่า 30% อยู่ภายใต้สัญญาซื้อขายไฟฟ้าประเภท IPP ซึ่งมีกลไกลส่งต่อต้นทุนเชื้อเพลิง ขณะที่อีก 31% ของกำลังการผลิตทั้งหมดอยู่ภายใต้สัญญาซื้อขายไฟฟ้าประเภท SPP ซึ่งมีความผันผวนของต้นทุนพลังงาน

GPSC ตั้งเป้าเพิ่มกำลังการผลิตพลังงานหมุนเวียนขึ้นเป็น 8,000 MW ภายในปี 2573 จากปัจจุบันที่ 2,350 MW โดยเน้นไปยังประเทศไทย อินเดีย ไต้หวันและเวียดนาม สัดส่วนพลังงานหมุนเวียนคาดจะเพิ่มขึ้นเป็นมากกว่าครึ่งหนึ่งของพอร์ตไฟฟ้ารวมของ GPSC จากระดับปัจจุบันที่ 36% ขณะที่เป้าหมายระยะยาวของบริษัทฯ คือลดการปล่อยคาร์บอนลง 10% ภายในปี 2568 และ 35% ภายในปี 2573

ขณะที่ 31% ของกำลังการผลิตอยู่ภายใต้สัญญาซื้อขายไฟฟาประเภท SPP จึงคาดว่าบริษัทฯ จะได้ประโยชน์จากการขึ้นค่า Ft ที่ 0.40 บาท เป็นอย่างน้อยที่สุดในการปรับขึ้นครั้งที่ 3 (เดือนก.ย.-ธ.ค.2565) โดยแนะนำ Outperform ราคาเป้าหมายกลางปี 2566 ที่ 83.50 บาท ปัจจัยหนุนการเติบโตหลักคาดจะมาจากการขยายกำลังการผลิตโดยเฉพาะกับกลุ่ม PTT และธุรกิจที่ไม่ใช่โรงไฟฟ้า เช่น การผลิตแบตเตอรี่

BH ได้ประโยชน์มากสุดจากการเปิดประเทศ

BH คาดได้ประโยชน์มากสุดจากการเปิดประเทศ โดยมีสัดส่วนรายได้จากต่างชาติมากที่สุดในกลุ่มที่ 65% แบ่งเป็นผู้ป่วยที่บินเข้ามารักษาตัวที่ 52% และชาวต่างชาติที่ทำงานในประเทศไทยที่ 13% การกลับมาของผู้ป่วยต่างชาติจะช่วยหนุนรายได้

โดยคาดคาดว่า BH จะรายงานกำไรปกติไตรมาส 2/2565 ที่ 798 ล้านบาท เพิ่มขึ้น 10% จากไตรมาสก่อน และเพิ่มขึ้น269% จากช่วงเดียวกันของปีก่อน และเป็นระดับสูงสุดในรอบ 8 ไตรมาส คาดรายได้รวมเติบโตเป็น 4.3 พันล้านบาท เพิ่มขึ้น 4% จากไตรมาสก่อน และเพิ่มขึ้น 43%จากช่วงเดียวกันของปีก่อน และคิดเป็น 99.4% ของรายได้รวมในไตรมาส 2/2562 (ระดับก่อนเกิด Covid-19) หนุนจากรายได้จากต่างชาติที่มากขึ้นซึ่งคาดจะคิดเป็นสัดส่วนที่ 86% ของระดับในไตรมาส 2/2562

อย่างไรก็ตามลดคำแนะนำ BH เป็น “ถือ” จาก “ซื้อ” หลังราคาหุ้นปรับเพิ่มขึ้น โดยให้ราคาเป้าหมายกลางปี 2566 ที่ 181 บาท คำนวณจากความเป็นไปได้ที่ 50% ต่อมูลค่าหุ้นของเราอิงจาก 2 สมมติฐาน ได้แก่มูลค่า 170 บาท ที่รวมผลกระทบจาก MedPark และ 192 บาท ไม่รวม MedPark

CPALL รับผลบวกครึ่งปีหลัง

CPALL โดยในช่วงครึ่งหลังปีนี้ คาดว่าการบริโภคในประเทศจะฟื้นตัวขึ้นต่อเนื่อง ขณะที่การผ่อนคลายข้อจำกัดในการเดินทางคาดจะกระตุ้นการใช้จ่ายเงินของนักท่องเที่ยวในครึ่งหลังปีนี้ โดยปกติแล้วไตรมาส 3 เป็นช่วงโลว์ซีซั่นของการบริโภค อย่างไรก็ดี จากฐานที่ต่ำในไตรมาส 3/2564 จึงคาดว่า SSSG ไตรมาส 3/2565 จะยังอยู่ในเชิงบวกและฝ่ายวิจัยยังมีมุมมองบวกต่อผลบวกที่คาด CPALL จะได้รับจากช่วงไฮซีซั่นของการท่องเที่ยวในไตรมาส 4/2565 จากสัดส่วนยอดขายจากนักท่องเที่ยวที่คาดอยู่ที่ประมาณ 10% ในช่วงก่อนเกิดวิกฤติ Covid-19 ขณะที่ต้นทุนโลจิสติกส์และสาธารณูปโภคที่สูงขึ้นคาดจะจำกัดการเติบโตของอัตรากำไรในช่วงครึ่งหลังปีนี้

ดังนั้นคงคำแนะนำ “ซื้อ” CPALL ราคาหุ้น CPALL ขณะนี้ซื้อขายที่ราว 27.7 เท่า ของ EPS ปี 2566 หรือใกล้กับที่0.3SD ต่ำกว่า PER เฉลี่ยในอดีต ซึ่งยังมี upside ต่อราคาเป้าหมายของฝ่ายวิจัยที่ 73.60 บาท