REVIEW 4Q24 : BANPU BPP

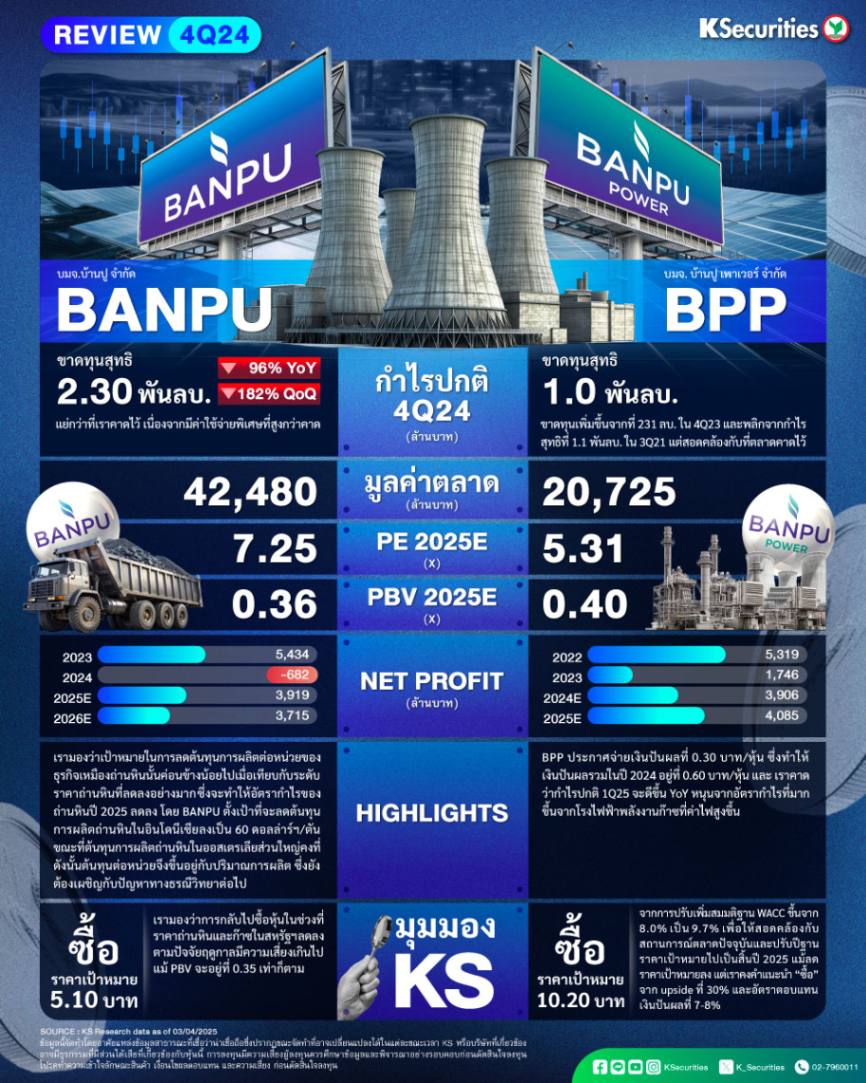

BANPU

คงคำแนะนำ “ถือ” และ TP ที่ 4.60 บาท เรามองว่าการกลับไปซื้อหุ้นในช่วงที่ราคาถ่านหินและก๊าซในสหรัฐฯ ลดลงตามปัจจัยฤดูกาลมีความเสี่ยงเกินไป แม้ PBV จะอยู่ที่ 0.35 เท่าก็ตาม

ในปี 2568 ธุรกิจก๊าซและไฟฟ้าแข็งแกร่งขึ้นจากราคาก๊าซที่สูงขึ้นและความต้องการไฟฟ้าในสหรัฐฯ ที่เพิ่มขึ้น ขณะที่อัตรากำไรจากถ่านหินคาดจะน้อยลงจากต้นทุนที่ลดลงเพียงเล็กน้อย

แนวโน้มไตรมาส 1/68 ยังคงอ่อนแอจากราคาถ่านหินที่ลดลง การย้ายผนังบ่อเหมืองใต้ดิน และผลขาดทุนจาก FX ในขณะที่ราคาก๊าซที่สูงขึ้นไม่เพียงพอที่จะชดเชยผลกระทบเชิงลบดังกล่าวได้

BPP

จ่ายเงินปันผล BPP ประกาศจ่ายเงินปันผลที่ 0.30 บาท/หุ้น ซึ่งทำให้เงินปันผลรวมในปี 2567 อยู่ที่ 0.60 บาท/หุ้น หรือคิดเป็นอัตราตอบแทนเงินปันผลที่ 7.6% กำหนดการขึ้นเครื่องหมาย XD คือวันที่ 11 เม.ย. และกำหนดจ่ายเงินวันที่ 28 เม.ย.

แนวโน้มกำไร เราคาดว่ากำไรปกติไตรมาส 1/2568 จะดีขึ้น YoY หนุนจากอัตรากำไรที่มากขึ้นจากโรงไฟฟ้าพลังงานก๊าซที่ค่าไฟสูงขึ้น

แนะนำ “ซื้อ” แต่ลดราคาเป้าหมายลงเป็น 10.20 บาท เราลดราคาเป้าหมายลงเป็น 10.20 บาท จาก 14.60 บาท จากการปรับเพิ่มสมมติฐาน WACC ขึ้นจาก 8.0% เป็น 9.7% เพื่อให้สอดคล้องกับสถานการณ์ตลาดปัจจุบันและปรับปีฐานราคาเป้าหมายไปเป็นสิ้นปี 2568 แม้ลดราคาเป้าหมายลง แต่เราคงคำแนะนำ “ซื้อ” จาก upside ที่ 30% และอัตราตอบแทนเงินปันผลที่ 7-8%