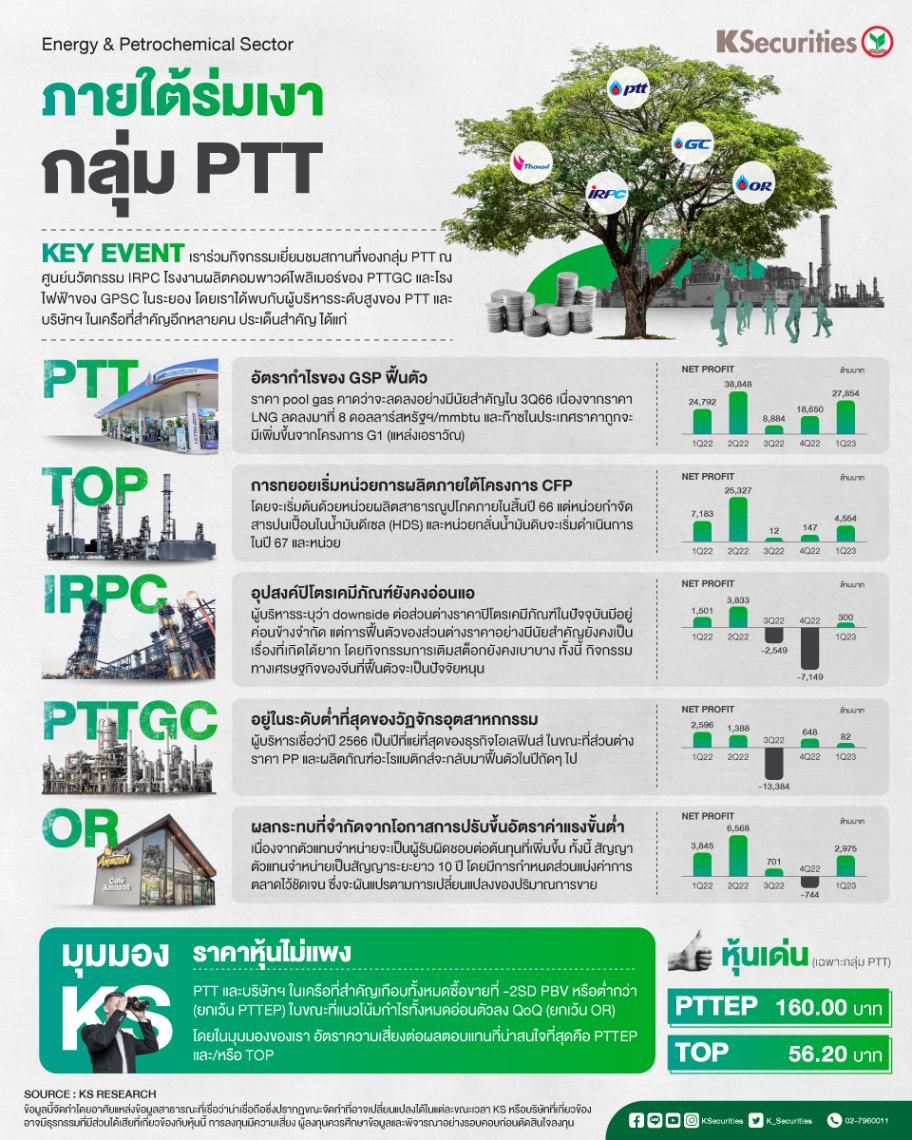

ภายใต้ร่มเงา กลุ่ม PTT

PTT และบริษัทฯ ในเครือที่สำคัญเกือบทั้งหมดซื้อขายที่ -2SD PBV หรือต่ำกว่า (ยกเว้น PTTEP) ในขณะที่แนวโน้มกำไรทั้งหมดอ่อนตัวลง QoQ (ยกเว้น OR)

ด้วยแนวโน้มกำไรและความไม่แน่นอนของนโยบายที่ต่ำกว่าสำหรับ PTTEP, TOP และ IRPC ความเสี่ยงต่อผลตอบแทนที่น่าสนใจที่สุดคือ PTTEP และ/หรือ TOP

กำไรไตรมาส 2/66 ของกลุ่มปิโตรเคมีมีแนวโน้มอยู่ในแดนลบ ในขณะที่กำไร PTTEP และ TOP จะปรับลดลง QoQ ธุรกิจก๊าซของ PTT และ OR กำลังดีขึ้น

กลยุทธ์การลงทุน

เราได้มีโอกาสร่วมกิจกรรมเยี่ยมชมสถานที่ของกลุ่ม PTT ณ ศูนย์นวัตกรรม IRPC โรงงานผลิตคอมพาวด์โพลิเมอร์ของ PTTGC และโรงไฟฟ้าของ GPSC ในจังหวัดระยอง โดยเราได้พบกับผู้บริหารระดับสูงของ PTT และบริษัทฯ ในเครือที่สำคัญอีกหลายคน ประเด็นสำคัญ ได้แก่

PTT: อัตรากำไรของ GSP ฟื้นตัว ราคา pool gas คาดว่าจะลดลงอย่างมีนัยสำคัญในไตรมาส 3/2556 เนื่องจากราคา LNG ลดลงมาที่ 8 ดอลลาร์สหรัฐฯ/mmbtu และก๊าซในประเทศราคาถูกจะมีเพิ่มสูงขึ้นจากโครงการ G1 (แหล่งเอราวัณ) ทั้งนี้ PTT ได้ยื่นอุทธรณ์ในกรณีที่คณะกรรมการกำกับกิจการพลังงาน (กกพ.) มีคำสั่งให้ PTT คืนค่าปรับมูลค่า 4.3 พันลบ. ตามสัญญา Take-or-Pay ที่เกิดจากจากกรณีผู้ผลิตไม่สามารถส่งมอบก๊าซธรรมชาติได้ตามเงื่อนไขในสัญญาซื้อขายก๊าซธรรมชาติ

TOP: การทยอยเริ่มหน่วยการผลิตภายใต้โครงการ CFP TOP วางแผนที่จะทยอยเริ่มดำเนินการครั้งแรกของหน่วยผลิตบางส่วนภายใต้โครงการพลังงานสะอาด (CFP) ภายในสิ้นปีนี้และในปี 2567 แม้ว่าบริษัทฯ ยังคงกำหนดการเปิดดำเนินการเชิงพาณิชย์ (SCOD) ของโครงการโดยรวมในไตรมาส 1/2568 ทั้งนี้ จะเริ่มต้นด้วยหน่วยผลิตสาธารณูปโภคภายในสิ้นปี 2566 โดยหน่วยกำจัดสารปนเปื้อนในน้ำมันดีเซล (HDS) และหน่วยกลั่นน้ำมันดิบจะเริ่มดำเนินการในปี 2567 และหน่วย Hydrocracker จะเริ่มในไตรมาส 1/2568 อย่างไรก็ตาม เราคาดว่าค่าการกลั่นส่วนเพิ่มที่มีนัยสำคัญจะขึ้นอยู่กับการเริ่มดำเนินการของหน่วย Hydrocracker เป็นหลัก

IRPC: อุปสงค์ปิโตรเคมีภัณฑ์ยังคงอ่อนแอ ผู้บริหารระบุว่า downside ต่อส่วนต่างราคาปิโตรเคมีภัณฑ์ในปัจจุบันมีอยู่ค่อนข้างจำกัด แต่การฟื้นตัวของส่วนต่างราคาอย่างมีนัยสำคัญยังคงเป็นเรื่องที่เกิดได้ยาก เนื่องจากกิจกรรมการเติมสต็อกยังคงเบาบาง กิจกรรมทางเศรษฐกิจของจีนที่ฟื้นตัวเป็นปัจจัยขับเคลื่อนหลัก ขณะที่การก่อสร้างโครงการปรับปรุงประสิทธิภาพโรงกลั่นและปรับปรุงคุณภาพน้ำมันดีเซลตามมาตรฐานยูโร 5 (Ultra Clean Fuel หรือ UCF) ล่าช้ากว่ากำหนดเล็กน้อย

PTTGC: อยู่ในระดับต่ำที่สุดของวัฏจักรอุตสาหกกรม ผู้บริหารเชื่อว่าปี 2566 เป็นปีที่แย่ที่สุดของธุรกิจโอเลฟินส์ เนื่องจากกำลังการผลิตใหม่ที่เพิ่มขึ้นเกือบ 10 ล้านตัน/ปี ซึ่งส่วนใหญ่มาจากจีน โดยส่วนต่างราคา PE คาดว่าจะกลับมาฟื้นตัวในปี 2567 ในขณะที่ส่วนต่างราคา PP และผลิตภัณฑ์อะโรแมติกส์จะกลับมาฟื้นตัวในปีถัดไป ทั้งนี้ กำไรไตรมาส 2/2566 อาจลดลงอยู่ในแดนลบ เนื่องจากธุรกิจโรงกลั่นที่ปรับลดลงไม่สามารถถูกชดเชยด้วยส่วนต่างราคาและปริมาณปิโตรเคมีที่ปรับตัวดีขึ้นเล็กน้อย

OR: ผลกระทบที่จำกัดจากโอกาสการปรับขึ้นอัตราค่าแรงขั้นต่ำ ผู้บริหาร OR ยืนยันว่าผลกระทบจากการปรับขึ้นอัตราค่าแรงขั้นต่ำจะมีอยู่อย่างจำกัด เนื่องจากตัวแทนจำหน่ายจะต้องรับผิดชอบต้นทุนที่เพิ่มขึ้น ทั้งนี้ สัญญาตัวแทนจำหน่ายเป็นสัญญาระยะยาว 10 ปี โดยมีการกำหนดส่วนแบ่งค่าการตลาดไว้ชัดเจน ซึ่งจะผันแปรตามการเปลี่ยนแปลงของปริมาณการขาย

มุมมอง KS

ราคาหุ้นไม่แพง หุ้น PTT และบริษัทฯ ในเครือที่สำคัญเกือบทั้งหมดซื้อขายที่ PBV -2SD หรือต่ำกว่า ยกเว้น PTTEP ที่ซื้อขายที่ระดับค่าเฉลี่ย

ขณะที่แนวโน้มกำไรของกลุ่มล้วนอ่อนตัวลง QoQ ยกเว้น OR โดยบริษัทที่มีผลกระทบที่ต่ำจากความไม่แน่นอนของนโยบายประกอบด้วย PTTEP TOP และ IRPC

โดยในมุมมองของเรา อัตราความเสี่ยงต่อผลตอบแทนที่น่าสนใจที่สุดคือ PTTEP และ/หรือ TOP